Любое средство труда при таком подходе рассматривается как физический капитал. Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду.

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы.[3]

Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами.[4]

Оригинальный текст (нем.) [показать]

— «Капитал», Карл Маркс, 1867, т. 1, гл. 4

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качествересурса в целях производства большего количества благ.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида - реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

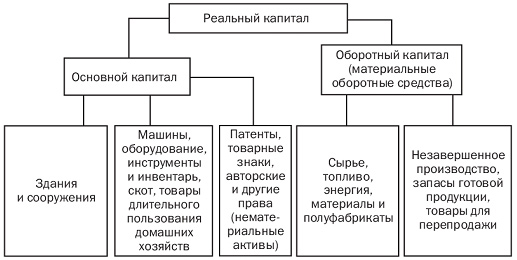

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 17.1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Виды капитала

[править] Исторические понятия

Адам Смит различал понятия основного и оборотного капитала («Исследование о природе и причинах богатства народов», книга II, глава 1):

· основной капитал — переносит свою стоимость на продукцию по частям за оговоренное время в форме амортизации (например, станок);

· оборотный капитал — переносит свою стоимость на продукт производства всю сразу (например, мука при выпечке хлеба).

Карл Маркс при анализе прибавочной стоимости предложил разделять капитал на постоянный и переменный:

· постоянный капитал — не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы);

· переменный капитал — используется для найма рабочей силы, имеет форму заработной платы, в процессе производства вместо стоимости потреблённого переменного капитала создаётся новая стоимость, размер которой обычно больше.

Обычно, целью владельцев компаний является получение прибыли. В соответсвии с гипотезой Маркса, прибыль является формой проявления «прибавочной стоимости». Маркс считал, что прибавочную стоимость создаёт только переменный капитал, а постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на весь продукт, в том числе прибавочную стоимость. Данные взгляды К. Маркса оспаривались многими экономистами. Наиболее последовательной в своей критике была австрийская экономическая школа, например в работах О. Бём-Баверка.

В современном бухгалтерском учёте разделение капитала компании на постоянный и переменный отсутствует.

Рис. 17.1. Структура реального капитала

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Реальный капитал приносит доход в форме прибыли. Она может быть в разных вариантах: прибыль фирмы, роялти владельца интеллектуального капитала (например, собственника патента) и др.

Финансовый капитал (финансовые активы, реже — капитальные активы) состоит из денег и ценных бумаг. Он порожден нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.