Основная цель реструктуризации имущественного комплекса предприятия - сформировать такую структуру активов (движимого и недвижимого имущества, а также имущественных прав), которая позволяла бы обеспечить, наиболее эффективное ведение бизнеса и была бы наилучшим образом приспособлена к его организационной структуре.

В качестве основных мер по реструктуризации имущественного комплекса предприятия обычно выделяют:

• консервацию, продажу или сдачу в аренду неиспользуемого

недвижимого имущества;

• продажу объектов незавершенного строительства;

• продажу или сдачу в аренду неиспользуемых материальных

активов, в том числе излишнего оборудования, материалов, комплектующих изделий и т.п.;

• консервацию или списание мобилизационных мощностей;

• продажу объектов социальной и коммунальной инфраструктуры.

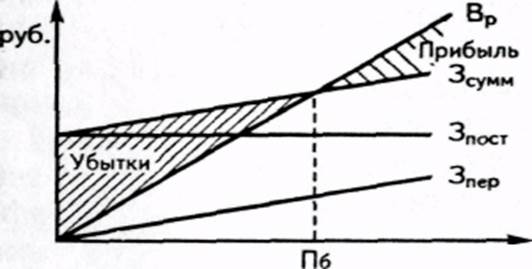

Очевидно, что реализация любой из вышеперечисленных мер должна приводить к результату, имеющему самое непосредственное отношение к антикризисному управлению неплатежеспособными предприятиями, а именно к снижению порога безубыточности для данного предприятия.

Действительно, порог безубыточности определяется как такой объем выручки от реализации продукции предприятия, при котором предприятие уже не имеет убытков, но еще не имеет прибыли.

Аналитически порог безубыточности (рентабельности) определяется следующим образом:

Пб = Зпост \ Квм,

где Пб - значение порога безубыточности (рентабельности); Зпост - размер условно-постоянных затрат; Квм - коэффициент валовой маржи, который определяется как отношение значения валовом маржи (Вм = Вр — Зпер) к выручке от реализации (Вр).

Легко видеть, что поскольку коэффициент валовой маржи в релевантном интервале объемов производства и реализации продукции есть величина постоянная, снижение условно-постоянных затрат в результате проводимой реструктуризации имущественного комплекса предприятия, связанное с сокращением нерациональных расходов по содержанию избыточных материальных активов, непосредственно приводит к снижению порога безубыточности, т.е. того объема выручки от реализации, при котором предприятие перестает приносить убытки. Этот эффект всегда используется при планировании мероприятий, направленных на восстановление платежеспособности предприятия-должника.

|

| руб. |

Графическая интерпретация снижения порога безубыточности предприятия в результате реструктуризации имущественного комплекса и соответствующего снижения условно-постоянных затрат имеет следующий вид (рис.1).

| Объем реализации |

Рис.1. Снижение порога безубыточности в результате реструктуризации имущественного комплекса предприятия

Сокращение условно-постоянных затрат во втором варианте по сравнению с первым приводит к резкому снижению объемов реализации, при которых предприятие становится безубыточным.

Различаются два метода проведения реструктуризации имущественного комплекса предприятия:

• непосредственное отчуждение материальных активов;

• замещение активов предприятия на права участия в организации, создаваемой на базе этих активов.

Первый из вышеперечисленных методов не требует особых пояснений. Отчуждение соответствующих активов может производиться в форме продажи, сдачи в аренду, возмездной или безвозмездной передачи иному лицу, а также списания, что влечет за собой соответствующее уменьшение величины активов и валюты баланса предприятия.

Замещение активов предприятия предусматривает создание одного или нескольких новых юридических лиц с оплатой соответствующих долей участия в этих организациях за счет имущества данного предприятия. С точки зрения бухгалтерского учета замещение активов не приводит к изменению валюты баланса предприятия, а лишь влечет за собой уменьшение отдельных статей актива баланса с соответствующим увеличением статьи «долгосрочные финансовые вложения» внеоборотных активов.

Следует обратить внимание на одну типичную ошибку: операцию замещения активов предприятия в ее правовом аспекте нередко характеризуют как реорганизацию юридического лица в форме выделения. Действительно, в результате и той и другой операции на базе активов действующего предприятия создайте новое предприятие или несколько предприятий. Однако если в процессе выделения существующее предприятие отчуждает часть своего имущества, прав и обязательств в соответствии с раздели тельным балансом в пользу вновь образованного юридически и лица без какой-либо компенсации, то в случае замещения активов отчуждаемое имущество компенсируется в балансе иными видами активов, а новое предприятие, за исключением переданного ему имущества, не получает от действующего предприятия никаких иных прав и обязательств.

Метод замещения активов был разработан специально для не лей антикризисного управления предприятиями-должниками

Дело в том, что в практике работы с неплатежеспособными предприятиями нередко встречается ситуация, когда предприятие в состоянии обеспечить рентабельную работу в текущем режиме, однако доходы от его бизнеса совершенно недостаточны для погашения долгов, накопленных в предыдущие периоды. В такой ситуации неудовлетворенные кредиторы прибегают к обращению взыскания на имущество должника, что неизбежно приводит к невозможности продолжения функционирования предприятия. Таким образом, груз накопленных долгов губит вполне дееспособные предприятия.

Рассчитывать на полное восстановление платежеспособности подобных предприятий можно в одном случае: если удастся «отделить» ранее накопленные долги от активов должника, дать возможность его бизнесу, очищенному от старых долгов, выйти наустойчивую доходность, а с накопленными долгами «разобраться» специальным образом, например посредством реструктуризации, но так, чтобы это не удушило обновленное предприятие. Собственно говоря, реабилитационные процедуры банкротства, но всем мире строятся на использовании именно этого подхода.

В российском законодательстве о банкротстве замещение активов должника как одно из возможных мероприятий план внешнего управления появилось лишь в 2002 г. с принятием Федерального закона «О несостоятельности (банкротстве)». Однако еще в мае 1998 г. Правительством РФ на базе ранее действовавшего закона о банкротстве было утверждено постановление № 476, которое установило порядок применения специальной методологиипроведения процедур банкротства, получившей название «ускоренное банкротство».

Суть этой методологии заключалась в том, что весь бизнес (имущественный комплекс) предприятия-должника выводился в новое акционерное общество и таким образом отделялся от ранее накопленных долгов, остававшихся на должнике. Это акционерное общество на следующий день после своей регистрации могло начать работу фактически «с чистого листа». Все 100% акций вновь образованного общества подлежали продаже на открытом аукционе, что позволяло рассчитывать на получение от их продажи максимально возможной выручки. Средства, вырученные от продажи этих акций, направлялись на удовлетворение требований кредиторов, и если их не хватало для полного их погашения, оставшиеся непогашенными суммы требований попросту списывались через процедуры мирового соглашения или конкурсного производства.

Методология «ускоренного банкротства», вокруг которой в свое время было столько шума, на деле доказала свою весьма высокую эффективность. С ее помощью были спасены от фактической ликвидации сотни крупных и средних российских предприятий. Однако простота и линейный характер этой методологии создавали и весьма серьезные неудобства в ее практическом применении. В частности, крайне неудобным на практике оказалось требование передачи всего имущества должника в одно создаваемое акционерное общество, что лишало возможности в ходе реструктуризации имущественного комплекса должника освободиться от ненужных ему активов или непрофильных бизнесов. Много неудобств в конкретных ситуациях доставляла также необходимость продажи всех 100% акций нового акционерного общества единым флотом.

Принятый в 2002 г. Федеральный закон «О несостоятельности (банкротстве)» учел практику применения метода замещения активов должника.

Согласно этому Закону замещение активов должника может быть осуществлено в процедурах внешнего управления и конкурсного производства путем создания на базе имущества должника родного или нескольких открытых акционерных обществ. В случае создания одного акционерного общества в его уставный капитал вносится все имущество, в том числе имущественные права, входящие в состав предприятия и предназначенные для ведения предпринимательской деятельности. В случае создания нескольких акционерных обществ оплата их уставных капиталов осуществляется имуществом должника, предназначенным для ведения отдельных видов деятельности.

Замещение активов должника может быть осуществлено только по инициативе его учредителей (участников) или собственников.

Законом установлено, что при замещении активов должника все трудовые договоры, действующие на дату принятия решения о замещении активов должника, сохраняют силу, при этом права и обязанности работодателя переходят к вновь создаваемому открытому акционерному обществу (открытым акционерным обществам). Принадлежащие должнику лицензии на ведение отдельных видов деятельности, подлежат переоформлению на соответствующие лицензии нового акционерного общества (акционерных обществ).

Акции созданных на базе имущества должника акционерных обществ включаются в состав имущества должника и могут быть проданы на открытых торгах или на организованном рынке ценных бумаг.

Таким образом, процедура замещения активов должника, предусмотренная Законом о банкротстве 2002 г., предоставляет должнику, его участникам, акционерам (собственнику) и кредиторам весьма высокоэффективный инструмент реструктуризации имущественного комплекса неплатежеспособного предприятия, нацеленный на использование возможности сохранения жизнеспособных предприятий и создание на их основе доходного и инвестиционно привлекательного бизнеса.