Функционирование валютного рынка и динамика курсов валют тесно связаны с международным сотрудничеством в области торговли, культурных обменов, межгосударственных взаимодействий, с международными инвестициями. В финансовом плане отражение того места, которое занимает данная страна в глобальной мировой структуре, выражается ее платежным балансом, представляющим собой итог международных финансовых транзакций резидентов этой страны. Платежный баланс (Balance of Payments) таким образом, фиксирует соотношение всех основных видов международных взаимодействий: международную торговлю, движение капиталов, международные услуги (туризм и др.), межгосударственные расчеты.

В долгосрочной перспективе конкурентность данной страны определяется ее национальными ресурсами, индустриальной базой, профессиональной квалификацией рабочей силы, структурой цен. В конечном счете, неочевидный характер взаимосвязи этих факторов, еще более осложненный текущими политическими реалиями делает связь самого платежного баланса с динамикой краткосрочных валютных курсов не столь явной, чтобы его анализ давал трейдеру конкретные основания для принятия решений. Поэтому валютный рынок обычно концентрирует внимание на основной составной части платежного баланса - торговом балансе.

Торговый баланс (Merchandise Trade Balance, ТВ) есть разница между суммой экспорта и суммой импорта товаров данной страной. Торговый баланс отражает прежде всего конкурентоспособность товаров данной страны за рубежом. Он тесно связан с уровнем курса национальной валюты, поскольку большая положительная величина торгового баланса, его положительное сальдо (преобладание экспорта над импортом) означает приток в страну иностранной валюты, что повышает курс национальной валюты. Отрицательная величина торгового баланса (дефицит торгового баланса - импорт преобладает над экспортом) означает низкую конкурентоспособность товаров данной страны на внешних рынках; это ведет к росту внешней задолженности и падению курса национальной валюты.

С другой стороны, сами по себе изменения курса национальной валюты влияют на результаты международной торговли, а следовательно и на торговый баланс. При низком курсе национальной валюты товары этой страны получают дополнительное преимущество перед конкурентами на внешних рынках, что ведет к росту экспорта. Наоборот, из-за роста курса национальной валюты цены национальных товаров на внешних рынках вырастут, что приведет к их вытеснению более дешевыми товарами других стран. Понятно поэтому, что многие действия центральных банков по снижению курсов национальных валют вызваны именно стремлением обеспечить конкурентные преимущества национальным экспортерам. В первой половине 1999 года это был один из важнейших факторов ослабления британского фунта и евро, а также причина многократных интервенций Банка Японии, стремившегося предотвратить преждевременное сильное укрепление йены против доллара.

Рис. 11.1. Объем экспорта США (в миллионах, долларов)

Рис. 11.2. Объем импорта США

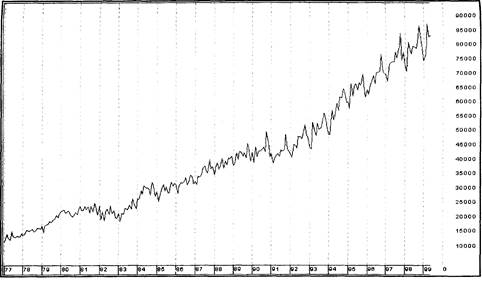

Данные по торговому балансу публикуются ежемесячно, обычно на 3-й неделе месяца. Форма представления данных - с сезонным выравниванием, как в номинальных, так и в фиксированных ценах. Результаты торговли группируются по шести основным категориям товаров (продукты питания, сырье и промышленные запасы, потребительские товары, автомобили, средства производства, другие товары) и по торговле с отдельными странами. Обычно валютный рынок смотрит на торговый баланс страны в целом, а не на отдельные двусторонние балансы торговли с различными странами. Но есть и исключения: торговый баланс США с Японией давно является предметом отдельного рассмотрения из-за традиционно большой величины его дефицита и порождаемых им политических проблем, торговых санкций и т.д.

Примером взаимосвязи обменных курсов и торгового баланса являются координированные действия руководства пяти основных индустриальных государств - историческое соглашение Plaza Accord, Нью-Йорк, Сентябрь 1985 года. В тот период американский доллар был на рекордно высоком послевоенном уровне против европейских валют и японской йены. Американские экспортеры находились в невыгодных условиях из-за высоких цен своих товаров на международных рынках. В качестве способа выравнивания торгового дисбаланса выбрали девальвацию доллара, что и выполнено было путем соответствующих изменений процентных ставок. Однако эффект от существенного снижения курса доллара (против йены и немецкой марки доллар в то время опустился вдвое) на торговый баланс оказался минимальным: несколько выровнявшись к 1990-му году, торговый баланс упал до прежних уровней в 1993, поскольку импорт в США рос тогда превосходящими темпами.

Рис. 11.3. Торговый баланс США

На самом деле, несмотря на очевидную важность торговых данных, их интерпретация с точки зрения валютных курсов не является простым делом. Объемы экспорта и импорта в отношении их экономического значения не рассматриваются равноправными. Экспорт имеет более непосредственное влияние на экономический рост страны, поэтому финансовые рынки придают данным по экспорту большее значение. С другой стороны, рост импорта может отражать сильный потребительский спрос внутри страны, а может иметь смысл, например увеличения объема запасов сырья, и в этих случаях экономические последствия будут разными.

Противоречивость реакций валютных рынков на торговые данные в первую очередь связана с представлением рынка о том, является ли сам по себе курс валюты предметом особого внимания руководителей денежной политики или нет. Если доллар находится в центре внимания финансовых властей, то при росте дефицита и падении экспорта рынки решат, что курс доллара должен упасть, чтобы облегчить проблемы экспортеров. Инфляционные последствия такого ожидаемого движения курса будут отрицательными для участников рынков ценных бумаг с фиксированным доходом (государственных облигаций). Если начнется перераспределение состава инвестиционных портфелей, то это затронет и обменный курс. Но если курс доллара и инфляция не являются сейчас первоочередной проблемой, то сам по себе факт, что экспорт упал, может толкнуть многие акции вниз (акции экспортных корпораций), а цены на облигации поднять. Таким образом одни и те же экономические данные могут вызвать прямо противоположные последствия для валютного рынка.

В отличие от других рядов экономической статистики, данные по торговому балансу не имеют выраженной корреляции со стадиями делового цикла, поскольку на внутреннюю экономическую динамику страны налагаются экономические циклы других стран, которые имеют свои особенности по фазе и амплитуде изменений. При анализе торговых данных надо учитывать также явно выраженную их сезонную зависимость, хорошо видную на приведенных выше графиках.

Рис. 11.5. Реакция на данные по торговому дефициту США, 21 сентября 1999г.

Пример реакции валютного рынка на данные по внешней торговле показывает рисунок 11.5., где изображен график курса евро по отношению к американскому доллару. На отношение рынка к торговым данным здесь наложились обстоятельства, сделавшие его реакцию еще более резкой. В течение всего лета 1999 г., Банк Японии в одиночестве противостоял на рынке укреплению курса йены, но постоянный спрос на нее со стороны международных инвесторов, торопившихся успеть вложить деньги в японские акции, поднимал курс йены против доллара. Кроме того, существенный вклад в рост йены вносили продажи японскими инвесторами евро-активов, которые они активно покупали осенью 1998 года, в атмосфере преувеличенного оптимизма перед запуском новой валюты и в процессе стремительного избавления от долларовых активов при репатриации йены. Надежды японских инвесторов на рост евро не оправдались и весной 1999 года, во избежание еще больших убытков, они стали сбрасывать приобретенные ранее европейские государственные облигации, а также страховать (хеджировать) свои подверженные риску позиции в евро. Все это вносило дополнительный фактор в падение евро и еще более укрепляло йену. Одним из мотивов активного вмешательства Банка Японии в валютный рынок и было стремление поддержать японского инвестора и экспортера перед неизбежными убытками по причине резких изменений валютных курсов.

К сентябрю многие официальные лица, руководители финансовой политики и экономисты считали, что для реального ограничения роста йены Банку Японии следует принять более решительные меры по дальнейшей денежной экспансии. Такую позицию занимало и министерство финансов Японии. Но Банк Японии, лишь недавно получивший независимость в процессе последних финансовых реформ, ощетинивался против любых попыток давления на него. Перед 21 сентября, когда состоялось очередное заседание Комитета по денежной политике Банка Японии, рынки было уверены в том, что Банк все-таки пойдет на реальные новые меры, тем более, что в это время заместитель министра финансов Японии находился в США, убеждая руководство Казначейства поддержать Японию в ее попытках поднять курс доллара по отношению у йене. Однако эти попытки закончились ничем (в значительной мере потому, что США также хотели увидеть сначала реальные меры по изменению денежной политики в Японии), а Банк Японии 21 сентября заявил, что осуществляемая им с начала 1999 года политика поддержания процентных ставок на низком уровне и обеспечения денежного рынка достаточной ликвидностью соответствует интересам экономики и является адекватной. Новых мер не последовало. После этого, рынок, существенно поднявший курс доллар/йена в ожидании заседания Банка, немедленно стал продавать доллар. А после публикации в этот же день, 21 сентября данных по внешней торговле, показавших, что торговый дефицит США вырос до нового рекордного максимального уровня, еще невиданного в истории, курс доллара упал по отношению ко всем основным валютам. Реакцию рынка по курсам доллар/йена и фунт/доллар мы видели на рисунках 3.1., 3.2., а здесь представлена не менее выразительная картина по курсу евро/доллар.