Динамика расходов на исследования и разработки существенно отставала от изменения основных макроэкономических показателей. Доля таких затрат в валовом внутреннем продукте упала с 2,03% в 1990 г. до 0,79% в 1995 г. В 2000 г. эта величина несколько возросла — до 1,05%. В результате, если в 1991 г. по данному показателю Россия еще находилась на уровне средней по странам ОЭСР, то позже она оказалась уже в группе стран с малым научным потенциалом, таких, как Испания, Польша, Венгрия и Новая Зеландия. Среди крупных научных держав мира примерно на той же отметке находятся только Италия и Китай. Подобные сопоставления являются тревожным индикатором низкого уровня финансирования науки в России. Для сравнения отметим, что совокупные расходы на НИОКР в США почти в 10 раз превышают весь федеральный бюджет России[4].

Следует заметить, что даже на фоне других стран с переходной экономикой положение с финансированием НИОКР в России выглядит в данный момент крайне неблагоприятным. О существенном снижении доли расходов на НИОКР в ВВП свидетельствует рис. 6.1 (сравните с табл. 25 приложения 1), на котором приведена динамика соответствующих данных по ряду постсоциалистических стран (доля расходов на НИОКР в ВВП в 1990 г. принята за единицу). На рисунке отчетливо видно «расхождение» траекторий успешно реформируемых Словении и Польши, выравнивающих свое положение Латвии и Болгарии и не достигших основных макроэкономических целей Армении и Казахстана, от которых, в свою очередь, отстает Россия, за годы реформ утратившая весьма значительную долю своего научного потенциала.

Заметим, что на протяжении всего периода реформ наблюдается тенденция отставания финансирования науки в странах СНГ от аналогичных показателей стран Центральной и Восточной Европы. Так, при соизмеримом количестве жителей Польша в 1998 г. имела объем финансирования науки в 900 млн долл. в год на 30 тыс. научных сотрудников, а Украина всего 150 млн долл. на 150 тыс. занятых в науке и научном обслуживании.

Важной характеристикой финансирования науки выступает соотношение затрат на гражданские и оборонные исследования и разработки. Снижение наукоемкости валового внутреннего продукта в России тесно связано с резким сокращением оборонных исследований и разработок. Вплоть до второй половины 1980-х годов значительную часть общих затрат на науку в бывшем СССР (до 70–75%) составляли исследования и разработки оборонного назначения, что обусловливало относительно высокие показатели затрат на исследования и разработки по отношению к ВВП. Целенаправленное сокращение оборонных программ в СССР в 1988-1990 гг., а затем обвальное падение объемов их финансирования в кризисные 1990-е годы привело к значительному уменьшению удельного веса оборонных исследований и разработок в общем их объеме в России — с 43% в 1991 г. до 25,7% в 1994 г. В 2000 г. эта доля еще понизилась до 23,7% (рис. 6.2).

Тем не менее на фоне мировых тенденций российская наука выглядит относительно милитаризированной. Об этом свидетельствует, например, тот факт, что с завершением “холодной войны” удельные веса оборонных проектов в валовых внутренних затратах на исследования и разработки в ядерных державах за период 1988–1998 гг. заметно сократились: в США — с 31 до 15%, во Франции — с 21 до 7%, Великобритании – с 17 до 12%. В других странах “Большой семерки” — Японии, Германии, Италии и Канаде — аналогичные величины не превышают 5%. Если сравнить доли затрат на гражданские исследования и разработки в ВВП, то в России она составляет около 0,8%, а в Великобритании — 1,6%, во Франции — 2,0%, в США — 2,3%, Германии — 2,4%, Японии — 2,8%.

Изменения в социально-экономической направленности научных исследований и разработок в России характеризуются тремя основными тенденциями:

ослаблением связи с потребностями экономики;

ростом так называемых неориентированных исследований, не имеющих конкретного целевого назначения;

стагнацией социально ориентированных исследовательских программ.

За последние годы исследования, направленные на развитие промышленности, утратили свою ведущую роль в составе гражданских целей научной деятельности: их удельный вес в 1994–2000 гг. снизился с 35,4 до 27,3%. В структуре работ, предназначенных для промышленности, преобладают проекты по разработке и производству транспортных средств (5,2% затрат на науку в России), других (неэлектрических) машин и оборудования (4,0%), повышению экономической эффективности и технического уровня промышленности (4,6%). Доля исследований в интересах высокотехнологичных отраслей по производству средств электроники и телекоммуникаций упала с 3,5% в 1994 г. до 2,2% в 2000 г., химической промышленности – с 3,3 до 1,8%. Аналогичным образом сокращаются удельные веса исследовательских проектов по развитию других крупных отраслей российской экономики: сельского хозяйства (с 4,3 до 2,5%), строительства (с 2,1 до 0,7%), транспорта (с 2,3 до 1.9%), связи (с 1,3 до 0,8%). Доли исследований в области энергетики, использования природных ресурсов, несмотря на их колоссальную значимость для России, остаются недостаточными – на уровне 3–4% каждая. Вдвое снизилась доля космических исследований, хотя наша страна пока еще занимает здесь лидирующие позиции в мире.

Первым по значимости направлением затрат в стране стало общее развитие науки, представленное неориентированными исследованиями. В 1994–2000 гг. их удельный вес вырос в 2,4 раза и достиг почти трети. В академических институтах и других организациях государственного сектора науки эта доля превысила половину затрат на исследования и разработки (52,2%); в вузах она составляет 42,4%. Подобное положение дел вряд ли отвечает задачам усиления вклада науки в экономический рост.

Крайне низкими представляются затраты на исследования, связанные с социальными целями, причем их суммарная доля продолжает сокращаться: если в 1994 г. она составляла 5,5%, то в 2000 г. снизилась до 3,5%. Проведенный нами анализ показывает, что в России и других европейских странах с переходной экономикой такие стратегические социальные цели, как охрана здоровья населения и окружающей среды, вряд ли займут более значительное место в структуре реальных приоритетов научно-технической политики в ближайшей перспективе[5].

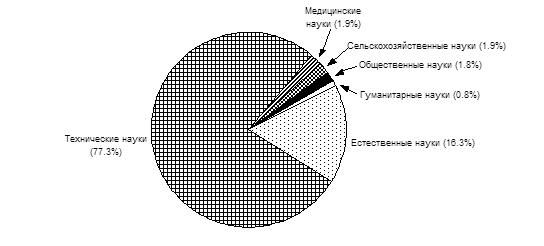

Современные изменения в характере исследований и разработок в России не оказали серьезного влияния на дисциплинарную структуру науки, как и прежде, существенно отличающуюся от той, которая характерна, например, для стран Европейского Союза. В силу традиционной “технократической” ориентации исследований и разработок в условиях административно-командной системы на протяжении десятилетий в ущерб многим отраслям знаний основной упор делался на технические науки. В России на долю последних традиционно приходится примерно три четверти всего объема исследований и разработок (рис. 6.2).

Рис. 6.2. Структура внутренних затрат на исследования и разработки

по социально-экономическим целям и областям науки: 2000-2001 гг.

Социально-экономические цели (2000 г.)

Области науки* (2001 год)

|

* Внутренние текущие затраты.

Общественные и гуманитарные науки не получили должного развития: их совокупная доля в структуре затрат на исследования и разработки даже в таких секторах, как государственный (включая академические институты) и вузовский, где проводится основная часть подобных исследований, не превышает соответственно 5,4 и 11,8% и намного отстает по этому показателю не только от стран ЕС, но и от Венгрии и Чехии.

Различия в структуре затрат на исследования и разработки между Россией и странами ЕС особенно заметны в области медицины: приходящиеся на нее 2,0% общего их объема (в секторе высшего образования и государственном секторе – 2,9 и 6,5%) не дотягивают даже до уровня, достигнутого такими наименее развитыми странами ЕС, как Ирландия и Португалия. Лишь доля естественных наук в силу определенной поддержки государством фундаментальных исследований за последние годы несколько возросла, достигнув к началу 2001 г. почти 17% расходов на исследования и разработки.

Сокращение масштабов исследований и разработок в переходный период сопровождалось определенными сдвигами в составе источников их финансирования. В условиях плановой экономики отечественная наука функционировала в рамках централизованного накопления и распределения финансовых ресурсов через государственный бюджет. С учетом того что средства предприятий в этих условиях по сути представляли собой часть перераспределенных бюджетных ресурсов, реальное финансирование ими исследований и разработок было весьма незначительным.

По нашей оценке, в высшей степени централизованная система финансирования исследований и разработок в нашей стране сохранялась почти до середины 1990-х годов: в 1986–1993 гг. финансирование исследований и разработок из собственных фондов предприятий составляло не более 2-4% его общего объема. Естественно, что макроэкономические трудности серьезно сдерживали (и продолжают сдерживать) увеличение расходов такого рода.

В начальный период реформ ожидалось, что предприятия увеличат финансирование прикладных исследований и разработок в ответ на требования рынка, в том числе путем заключения контрактов с отраслевыми научными организациями. Ничего подобного в сколько-нибудь значительных масштабах на практике не произошло. Предприятия, как и научные организации, серьезно пострадали от общего спада в экономике. В связи с этим происходящие изменения в структуре финансирования науки можно охарактеризовать скорее как отражение дефицита средств, затрагивающего как государственные, так и частные источники финансирования исследований и разработок, нежели реальное его увеличение со стороны предприятий.

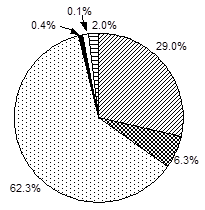

Именно с этих позиций следует оценивать определенные сдвиги в структуре финансирования исследований и разработок, наметившиеся к 1994 г. Возникшие ранее, в 1992 г., внебюджетные фонды финансирования отраслевых и межотраслевых исследований и разработок, образуемые за счет отчислений предприятий в размере 1,5% объема реализованной продукции, стали к этому моменту достаточно существенным источником средств. Такие фонды, созданные в поисках новых источников средств, которые хотя бы частично компенсировали уменьшение бюджетных ассигнований, представляют собой переходную форму централизованного финансирования отраслевой науки на пути от преимущественно бюджетной ее поддержки к прямым заказам предприятий. Их доля в структуре затрат на исследования и разработки в течение 1994–2001 гг. составила 5–7% (рис. 6.3).

Рис. 6.3. Структура внутренних затрат на исследования и разработки

по источникам финансирования

| |||

| |||

1994 2001

Что касается бюджетных ассигнований на исследования и разработки, то их объем в 2001 г., выраженный в постоянных ценах, составил 20,4% от уровня 1991 г. Спад реальных объемов бюджетного финансирования значительно опережал возможные темпы трансформации институциональной структуры науки на основе рыночных принципов. Более того, неисполнение плановых объемов финансирования в течение ряда лет носило хронический характер, достигнув пика в 1994 г., когда научные организации недополучили 44,7% предусмотренных в бюджете средств на поддержку гражданской науки (в 1997 г. — около 17%).

Следует отметить, что затраты на науку в нашей стране традиционно занимали весьма скромное место в структуре расходов государственного бюджета: в 1970–1990 гг. их доля в бывшем СССР находилась в пределах 3,4–4,8%. В 1994 г. она снизилась в России до 2,2%, а в 1998 г. – до 2,7%, достигнув минимального уровня за последнюю четверть века. В последующем она выросла незначительно – до 3,3% в 2000 г. Таким образом, наука явилась одной из основных жертв в попытках борьбы с бюджетным дефицитом и по-прежнему финансируется государством по остаточному принципу.

В итоге доля бюджетных средств в структуре финансирования исследований и разработок составила в 2001 г. 57,2%. По этому показателю Россия, как и ряд других стран Центральной и Восточной Европы (Польша, Венгрия), находится в кругу наименее развитых стран ОЭСР, таких, как Португалия, Мексика, Греция и Турция. Одновременно удельный вес предпринимательского сектора в финансировании российской науки составил более четверти его суммарной величины, хотя и несколько сократившись по сравнению с 1994 г. Эта доля, однако, обусловлена отнюдь не ростом рыночного спроса на исследования и разработки (который, напротив, сдерживался неблагоприятной макроэкономической ситуацией), а резким снижением бюджетных ассигнований опережающими темпами по сравнению с более умеренным сокращением затрат предприятий.

В подавляющем большинстве стран с рыночной экономикой доля частных инвестиций в исследования и разработки близка к половине всех затрат на них либо немного превышает эту величину. Сюда относятся, в частности, Чехия и Словакия – лидеры среди государств с переходной экономикой в отношении темпов рыночной трансформации науки. Однако и их финансовые системы еще не достигли того уровня зрелости, как в других странах, где пониженные доли бюджетных средств компенсируются вложениями некоммерческих фондов и прочих национальных источников, а также зарубежными инвестициями (соответственно до 5–10% и 16–18% против 0,7–1% и 2–3% в Чехии и Словакии). В результате снижения удельного веса государственного финансирования науки в 1998–2000 гг. с 52,9 до 40,8% и соответствующего роста средств предпринимательского сектора с 42,4 до 49,0% в эту же подгруппу переместилась и Румыния.

В процессе перехода к рынку существенно усилилась роль зарубежных источников в финансировании исследований и разработок. Их удельный вес вырос от почти нулевого уровня на пороге 1990-х годов до пиковой отметки 16,9% — в 1999 г. Однако в 2000-2001 гг. он заметно сократился до 8,6%, что могло явиться признаком постепенного исчерпания запасов научно-технологических ноу-хау и источников их воспроизводства. Подавляющая часть этих средств приходится на предпринимательский сектор науки (74,7% в 2001 г.), 21,9% – на государственный и лишь 3,1% – на вузовский сектора, отражая, таким образом, структуру спроса на выполняемые в России исследования и разработки со стороны зарубежных заказчиков.

В отличие от развитых индустриальных стран в России государство остается основным источником финансирования отраслевой науки: в 2001 г. 60.2% суммарных средств бюджета и государственных организаций были направлены в предпринимательский сектор. Доля частных источников в затратах на исследования и разработки в данном секторе в нашей стране – 41,5% в 2001 г. (с учетом внебюджетных фондов) – уступает аналогичному показателю всех стран Центральной и Восточной Европы, не говоря уже о странах ЕС.

Более благополучные отрасли промышленности, прежде всего экспортно ориентированные, демонстрируют иную модель финансирования исследований и разработок, отличную от средней по предпринимательскому сектору. Так, по нашей оценке, в России в газовой, нефтяной и химической промышленности, черной и цветной металлургии доля финансирования исследований и разработок из федерального бюджета составляет менее 1/5 общих объемов по отрасли (вплоть до 1% в газовой промышленности), в то время как остальная часть в основном обеспечивается предприятиями.

Отраслевые научные организации лидируют по сравнению с государственным сектором и вузами по доле зарубежных источников в затратах на исследования и разработки и темпам ее роста – с 1,9 до 11,0% в 1994–2001 гг. Для многих отраслевых институтов, в частности в оборонной промышленности, зарубежные заказы сейчас являются основным источником существования.

Принципиально иная картина характерна для государственного сектора науки, представленного в первую очередь институтами РАН и отраслевых академий. Как показывает анализ, большинство организаций данного сектора менее конкурентоспособно по сравнению с отраслевыми институтами в осуществлении разработок, нацеленных на потребности конкретных предприятий. В силу этого частное финансирование исследований и разработок в государственном секторе российской науки в 1994-2001 гг. остается на уровне 10-12%. В то же время в ряде других стран с переходной экономикой государственные научные организации сумели привлечь существенные средства из частных источников: за последние пять лет доля частного финансирования государственных научных организаций в отдельные годы поднималась до одной трети совокупного объема их финансирования в Словакии, четверти – в Болгарии и на Украине, пятой части – в Венгрии и Польше.

Финансирование из зарубежных источников работ, выполняемых организациями государственного сектора, относительно невелико. В 2001 г. удельный вес подобных средств в затратах на исследования и разработки составил в нашей стране всего 7,8% (в 1994 г. – 2,5%). Эта величина, правда, не учитывает индивидуальных выплат отдельным ученым по зарубежным грантам и контрактам, но такова практика статистики как в России, так и в других странах мира, опирающаяся на отчетность организаций как юридических лиц.

В высших учебных заведениях совокупные средства бюджета и организаций государственного сектора достигают 62,8% общей величины затрат на исследования и разработки (2001 г.). Заметное место в их структуре занимают также работы по заказам предприятий и других организаций предпринимательского сектора – 17,9% в 2001 г. Несколько возросло за эти годы значение внебюджетных фондов для финансирования исследований и разработок в вузах: в 2001 г. их удельный вес в затратах на эти цели составил 8,6%. В целом, если судить по ситуации даже в наиболее благополучных странах с переходной экономикой, где доля средств предпринимательского сектора в финансировании университетских исследований и разработок составляет от 1-2% (Словакия, Чехия) до 6-8% (Венгрия, Польша), то в нашей стране еще сохраняются сравнительные преимущества в инновационной ориентации вузовских исследований. В то же время нехватка финансовых средств для осуществления основной деятельности вынуждает высшие учебные заведения сокращать расходы на исследования за счет общих бюджетных ассигнований на содержание вузов, и доля последних в структуре затрат на исследования и разработки в секторе высшего образования снизилась с 8,6% в 1994 г. до 1,8% в 2001 г. Между тем, как показывает практика стран ОЭСР, подобные средства могли бы служить гораздо более существенным источником затрат на исследования в университетах.

В целом можно констатировать, что, несмотря на сохраняющиеся финансовые трудности, на смену централизованной системе финансирования науки постепенно приходит многообразие его источников, и стимулирование частных инвестиций в исследования и разработки приобретает решающее значение.

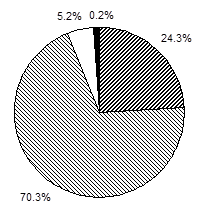

Под влиянием трансформации источников финансирования науки происходят постепенные изменения в характере деятельности научных организаций, обусловленные их попытками приспособиться к новой ситуации и выжить в неблагоприятных финансовых условиях. Подобные изменения оказывают существенное влияние на динамику развития отдельных секторов науки. Наиболее крупным из них является предпринимательский сектор, доля которого в структуре затрат на исследования и разработки составляла к началу 2002 г. 70,3% (рис. 6.4). Ее снижение по сравнению с уровнем 1989 г. на 7,6 пункта отражает тот факт, что входящие в состав данного сектора организации оказались в худшем финансовом положении, нежели, например, академические институты.

Рис. 6.4. Структура затрат на исследования и разработки

по секторам деятельности

|  |

1989 2001

Тем не менее многие отраслевые научно-исследовательские институты сохранили сложившиеся связи с предприятиями, в том числе в составе новых институциональных образований, пришедших на смену промышленным министерствам. Услуги, оказываемые предприятиям, направлены в основном на удовлетворение их текущих нужд, поэтому доля разработок в составе общего объема исследований и разработок в научных организациях предпринимательского сектора постоянно растет: за период 1989–2001 гг. она увеличилась на 17,1 пункта – с 65,6 до 82,7%. Прикладные исследования, особенно долгосрочного характера, не находили спроса со стороны предприятий, не получили они и достаточной бюджетной поддержки; их удельный вес в структуре исследований и разработок в предпринимательском секторе за эти же годы сократился с 31,1 до 14,2%, что, несомненно, негативно сказывается не только на состоянии данного сектора науки, но и на перспективах технологического развития экономики.

Ухудшение финансового положения крупных отраслевых институтов, в том числе в оборонной промышленности, вынудило их в поисках дополнительных бюджетных средств несколько увеличить масштабы фундаментальных работ и вступить, таким образом, в конкуренцию с академическими институтами. Доля фундаментальных исследований в предпринимательском секторе науки в течение 1989–2001 гг. оставалась практически стабильной — на уровне 3-5%. Что касается научно-исследовательских подразделений промышленных предприятий, то здесь отмечалось дальнейшее перераспределение портфеля заказов в пользу разработок – до 92,6% в 2001 г. против 80% в 1990 г.

Заметно повысился удельный вес доли государственного сектора в структуре затрат на исследования и разработки: к началу 2002 г. он достиг 24.3% (в 1989 г. – 15%). Эта доля по-прежнему более чем вдвое выше средней по странам ОЭСР, что обусловлено ролью входящих в состав государственного сектора академических институтов в выполнении исследований и разработок в России.

Динамика расходов на исследования и разработки в Российской академии наук в текущих ценах опережала их прирост в других секторах российской науки. В результате доля РАН в общем объеме расходов на исследования и разработки в стране за последние годы несколько возросла: с 8% в 1990 г. до 10.1% в 2001 г. С этих позиций положение дел в институтах РАН в среднем может быть охарактеризовано как более благополучное по сравнению с происходящим в отраслевой науке и высших учебных заведениях.

Сохраняющаяся поддержка Академии из федерального бюджета, основным объектом которой являются фундаментальные исследования, ведет к опережающему росту их объема в институтах РАН по сравнению с общим объемом исследований и разработок. Относительное повышение удельного веса работ прикладного характера в 1990–1994 гг., когда еще наблюдались определенные признаки усиливающейся коммерциализации академической науки, сменилось резким его снижением, начиная с 1995 г.: в 2001 г. доля прикладных исследований упала до уровня 14,6% против 27% в 1990 г., а доля разработок осталась почти неизменной — 9,7%. Это свидетельствует, в частности, о слабой конкурентоспособности многих академических институтов в выполнении разработок, ориентированных на нужды конкретных предприятий, по сравнению с отраслевыми организациями. Доля фундаментальных исследований в РАН на фоне этого неуклонно повышается, достигнув в 2001 г. уже 75,7% (в 1990 г. – 62%).

В условиях сокращения платежеспособного спроса на прикладную тематику указанные тенденции обусловили не только, как отмечалось выше, рост доли РАН в общем объеме исследований и разработок, но также увеличение удельного веса фундаментальных работ в целом по стране до 13.9% (2001 г.). По удельному весу фундаментальных исследований в расходах на науку Россия приблизилась к уровню ведущих индустриальных стран, который составляет в Японии 14%, США – 15%, ФРГ и Франции – 21–22%. Однако следует подчеркнуть, что увеличение затрат на фундаментальные исследования носит лишь относительный характер, тогда как в абсолютном исчислении за период 1989–2001 гг. они уменьшились (в сопоставимых ценах) на 52%.

Вклад сектора высшего образования в выполнение исследований и разработок сокращается опережающими темпами. Его доля в расходах на исследования и разработки к началу 2000 г. составила лишь 4,5%, хотя к началу 2001 г. этот показатель возрос до 5,2%. При этом вплоть до 1994 г. в данном секторе отмечалось наиболее интенсивное по сравнению с другими видами работ сокращение объема прикладных исследований и разработок по договорам с предприятиями, что усиливало зависимость вузовской науки от бюджетной поддержки. Ее основным объектом в вузах стали фундаментальные исследования, удельный вес которых за период 1989–2001 гг. почти удвоился, увеличившись с 18,1 до 35,6%. Однако при продолжающемся оттоке высококвалифицированных кадров высшим учебным заведениям становится все труднее конкурировать с академическими институтами в области фундаментальных исследований и с отраслевыми научными организациями в сфере прикладных исследований и разработок. Доля последних сократилась в 1989–2001 гг. с 81,9% до 64,4% затрат на эти цели. В итоге вузы быстрыми темпами утрачивают свои позиции в сфере научных исследований, и их доля в структуре расходов на исследования и разработки в России в среднем в 3–4 раза ниже, чем в странах ОЭСР.

В поисках дополнительных финансовых средств научные организации стали активнее развивать иные виды деятельности, причем далеко не всегда связанные с выполнением исследований и разработок. Эта тенденция возникла еще в конце 1980-х годов, когда с переходом научных организаций на хозрасчет и самофинансирование им было предоставлено право самостоятельно формировать портфель заказов. Спектр подобных видов деятельности, выходящих за рамки исследований и разработок как таковых, весьма широк: от научно-технических услуг (информационных, программных, патентно-лицензионных, консультационных, сертификационных, проведения испытаний и т.п.) до производства продукции, маркетинга, технического обслуживания, полиграфических и транспортных услуг, сдачи помещений и оборудования в аренду. За период 1989–2001 гг. доля подобных работ в общем их объеме в научных организациях возросла с 8,5 до 19,5%. При этом, как показал ранее проведенный нами анализ, если до 1992 г. исследования и разработки были более рентабельными по сравнению с непрофильными для НИИ и КБ работами, уступая в этом отношении лишь научно-техническим услугам, то впоследствии именно непрофильная деятельность стала наиболее выгодной для научных организаций.

Многие научные организации начали интенсивно осваивать не занятые ранее ниши в быстро развивающейся рыночной инфраструктуре, и рост объемов производственной и коммерческой деятельности опережал динамику научно-технической деятельности. В более выигрышном положении оказались те научные организации, которые смогли сохранить свою опытно-экспериментальную базу и переоснастить ее для мелкосерийного производства; другие начали наращивать мощности по предоставлению информационных, компьютерных, маркетинговых и иных деловых услуг вновь возникшим коммерческим структурам — банкам, страховым, инвестиционным, торговым, туристическим компаниям.

Начиная с 1995 г. такого рода деятельность приобретает все большее значение для существования научных организаций, достигнув в 2001 г. в среднем 15% выполненного ими объема работ (по сравнению с 4,5% в 1989 г.), и уже существенно опережает рост научно-технических услуг, доля которых в последние 12 лет колеблется приблизительно на одном уровне: в 2001 г. она составила 4,5%, в 1989 г. — 4%. Вполне естественно, что отраслевые НИИ и КБ, многие из которых обладают собственной опытной базой, испытательными полигонами и т.п., имеют в этом плане серьезные преимущества перед академическими институтами и другими организациями государственного сектора. Не случайно в госсекторе доля научно-технических услуг и прочих работ отстает от аналогичного показателя по предпринимательскому сектору науки: 10,3% против 22,5%.