Лізингодавець має право:

— здійснювати за власний рахунок контроль за умовами експлуатації та цілеспрямованим використанням об'єкта лізингу лізингоодержувачем згідно з умовами договору лізингу, вимогами та інструкціями продавця щодо експлуатації об'єкта лізингу, а також відповідно до законодавства України;

— вимагати повернення у безсуперечному порядку майна, переданого в лізинг, якщо лізингоодержувач не сплатив лізингові платежі протягом двох чергових строків;

— вимагати від лізингоодержувача відшкодування збитків, завданих внаслідок його дій або бездіяльності, відповідно до умов договору.

Лізшігодавець зобов'язаний:

— передати належне йому на праві власності майно в користування лізингоодержувачеві або за дорученням лізингоодержувача відповідно до його вибору та визначеної ним специфікації укласти договір купівлі-продажу майна з відповідним продавцем і передати майно в користування лізингоодержувачеві;

— не втручатися у вибір лізингоодержувачем продавця майна та у визначення специфікації об'єкта лізингу;

— набуваючи майно для лізингоодержувача, повідомити продавця про те, що майно призначене для передачі в лізинг конкретній особі;

— своєчасно та в повному обсязі виконувати взяті на себе зобов'язання перед лізингоодержувачем щодо утримання об'єкта лізингу (ремонт, технічне обслуговування тощо) відповідно до умов договору;

— прийняти об'єкт лізингу від лізингоодержувача після закінчення строку договору лізингу, якщо об'єкт не буде викуплено лізингоодержувачем.

Лізингоодержувач має право:

— відмовитися від прийняття об'єкта лізингу, який не відповідає умовам договору, затримувати належні лізингодавцеві платежі до усунення ним виявленого порушення умов договору за умови попереднього повідомлення лізингодавця;

— вимагати від лізингодавця відшкодування збитків, завданих внаслідок його дій або бездіяльності при виконанні договору лізингу, відповідно до умов договору;

— лізингоодержувач має право пред'являти продавцеві об'єкта лізингу всі права та вимоги, що випливають із договору купівлі-продажу цього майна, зокрема щодо його якості та комплектності, строків передачі, гарантійних ремонтів тощо. Однак лізингоодержувач не має права припиняти дію договору купівлі-продажу між лізингодавцем і продавцем або змінювати його умови.

ЛЬингоодержувач зобов 'язаний:

— прийняти та належним чином користуватися об'єктом лізингу, утримувати його відповідно до погоджених сторонами умов договору, згідно з якими воно було передано, з урахуванням природного зносу та змін стану майна;

— своєчасно та в повному обсязі за погодженим з лізингодавцем графіком виплачувати лізингові платежі відповідно до умов договору;

— у разі несплати лізингових платежів протягом двох чергових строків на вимогу лізингодавця повернути йому об'єкт лізингу;

— у зазначені договором лізингу строки відповідно до його умов надавати лізингодавцю відомості про технічний стан об'єкта лізингу та свій фінансовий стан, доступ для перевірки об'єкту лізингу та умов його експлуатації;

— у разі, якщо він не реалізує свого права викупу об'єкта лізингу та не продовжить строк його використання після припинення дії договору, повернути об'єкт лізингу лізингодавцеві у стані, зазначеному в договорі.

Право лізингоодержувача на ремонт і технічне обслуговування об'єкта лізингу може визначатися окремим договором, укладеним з продавцем.

Об'єкт лізингу, який потребує реєстрації в державних наглядових органах (транспортні засоби, обладнання підвищеної небезпеки тощо), реєструється за домовленістю сторін на ім'я лізингодавця або лізингоодержувача у встановленому законодавством України порядку.

При фінансовому лізингу всі витрати на утримання об'єкта лізингу, пов'язані з його страхуванням, експлуатацією, технічним обслуговуванням та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором лізингу.

При оперативному лізингу всі витрати на утримання об'єкта лізингу, крім витрат, пов'язаних з його експлуатацією та поновленням використаних матеріалів, несе лізингодавець, якщо інше не передбачено договором лізингу.

Лізингові платежі

Умови лізингового договору залежать від типу обладнання, строку оренди, суми контракту та інше. Однак в усіх випадках у договорі є стаття, що передбачає вихідний (базисний) період оренди, протягом якого жодна зі сторін не мас права анулювати договір, за винятком випадків невиконання умов договору однією із сторін.

Обидві сторони лізингового договору знають продажну ціну обладнання і при його підписуванні документально обумовлюють лише орендні платежі та порядок їх сплати. При цьому лізингодавець та лізингоодержувач можуть використовувати одну й ту саму формулу приблизної оцінки платежів (у ній не враховані пільги та податки, які не однакові у різних країнах).

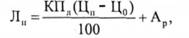

При проведенні таких розрахунків лізингова фірма виходить із суми щорічних лізингових платежів Лп:

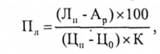

а лізингоодержувач виходить із процента фінансування Пл:

де Цп, Цо — початкова і остаточна (після закінчення строку оренди) ціна обладнання;

Ар — річні амортизаційні відрахування;

К — коефіцієнт, що враховує вид обладнання, строк оренди, кількість разів здачі його в оренду і т. п. (для початкових розрахунків К рекомендується приймати рівним 0,5).

Уся сума орендної платні надходить у розпорядження лізингодавця.

Орендна платня має компенсувати лізингодавцю:

— затрати на виробництво або придбання орендованого майна;

— накладні витрати, пов'язані з оборотом майна (транспортування, оформлення документів, зберігання);

— експлуатаційні витрати (пуск, наладка, ремонт, монтаж);

— попутні послуги (навчання персоналу підприємства — орендатора, передача ноу-хау, інжинірингові послуги);

— витрати на страхування майна;

— збитки, пов'язані із відстрочкою платежів;

— витрати на пошук орендатора, рекламу, послуги посередників;

— збитки, пов'язані з інфляцією;

— при міжнародних угодах збитки, пов'язані з подоланням митних, податкових і валютних бар'єрів;

— внутрішній страховий фонд лізингодавця на випадок зривів запланованих договорів.

Окрім того, лізингодавець має отримати і чистий прибуток, котрий забезпечить його подальший розвиток.

Орендна плата при лізингу (Пл) визначається як сума двох складових:

де А — амортизація лізингового майна, яка є основною для простого відтворення;

Пс — лізингові сумарні платежі за використані кредитні ресурси (Пк) і комісійна винагорода (Вк);

Розглянемо складові А і Пс з точки зору визначення і величини при лізингу.

Способом переносу вартості основних засобів виробництва на виготовлений продукт є амортизаційні відрахування. Вони включаються у витрати виробництва або обігу для простого або розширеного відтворення основного капіталу лізингодавця. Вартість лізингованого майна повністю задіяна у виробництві продукту, однак внаслідок тривалих строків служби основних засобів виробництва їхня вартість переноситься постійно упродовж їх фізичного і морального зносу на готову продукцію. Фізичний знос взагалі визначають через вартість витрат на ремонт машин та обладнання.

При лізингу ремонт орендованого обладнання може проводитися як лізингодавцем, так і споживачем, або третьою стороною на запит лізингодавця або споживача.

В обох випадках ремонт так або інакше проводиться за рахунок споживача. В першому випадку у споживача с можливість економії коштів та використання сум, відрахованих на модернізацію, для інших цілей.

У другому випадку споживач звільняє себе від клопотів, пов'язаних із проведенням ремонту, та отримує гарантійне фірмове обслуговування.

Оскільки в платежі по лізинговій угоді входять амортизаційні відрахування (А), то їх величину можна визначити за формулою

де Ц — балансова вартість обладнання;

На — норма амортизаційних відрахувань на повне відновлення;

Т — період амортизації.

Плата за використані кредитні ресурси (Пк) визначається за формулою

де Цс — середньорічна вартість обладнання (величина кредитних ресурсів, залучених для лізингової операції);

Ск — відсоткова ставка за користування кредитними ресурсами.

Середньорічну вартість обладнання можна визначити за формулою

де Цп — вартість обладнання на початок року;

Цк — вартість обладнання на кінець року;

Т— кількість років, на яку укладається лізингова угода.

Розмір комісійної винагороди визначається за формулою

де Вб — процентна ставка комісійної винагороди.

Загальна сума лізингових платежів визначається шляхом додавання щорічних орендних платежів, тобто:

де Плt — останній рік орендних платежів;

t=1,2,3...,

N— кількість періодів по лізинговій угоді.

Наведена методика визначення лізингових платежів може розглядатися як основа розрахунку плати за лізингом.

Разом з тим у кожному конкретному випадку розрахунок платежів буде залежати від особливостей лізингового договору, що визначаються видом лізингу, а також від вибраного лізингодавцем і лізингоодержувач см виду лізингових платежів.

Кількість і найменування об'єктів лізингу, а також тривалість і структура лізингового договору визначається методом експертних оцінок на основі діючого законодавства.

Питання для закріплення матеріалу і самостійної роботи

1. Лізинг, як обов'язкова умова для зміцнення економіки.

2. Суб'єкти та об'єкти лізингу.

3. Види та форми лізингу.

4. Вимоги законодавства України щодо укладання лізингового договору.

5. Права та обов'язки лізингодавця.

6. Обчислення вартості лізингового майна.

7. Тривалість і структура лізингового договору.