Ефективні технічні, організаційні та економічні нововведення неодмінно ведуть до помітних позитивних змін у соціальних процесах на підприємствах, а постійна актуалізація нагальних завдань соціального характеру ініціює розв'язання таких за допомогою нових економічних рішень. Зрештою, усі нововведення на підприємствах, які зорієнтовано на динамічний розвиток і невпинне підвищення ефективності виробництва, мають спиратися на власні юридичні підвалини, відповідні нормативно-законодавчі акти — інакше вони не справлятимуть належного впливу на масштаби і строки досягнення соціально-економічних цілей діяльності підприємств та організацій.

Тому треба позитивно оцінювати активізацію законотворчих процесів в Україні, які сприяють скорішому переходу до соціальне орієнтованих ринкових відносин між суб'єктами господарювання; розробку і схвалення пакета законів і механізмів їхньої практичної реалізації, що визначають і регулюють діяльність підприємств та організацій усіх галузей народного господарства.

До груп технічних новин і нововведень, стосовно яких визначаються і оцінюються економічна та інші види ефективності, відносяться створення, виробництво та використання нових або модернізація (поліпшення експлуатаційних характеристик) існуючих засобів пращ (машин, устаткування, будівель, споруд, передавальних пристроїв), предметів праці (сировини, матеріалів, палива, енергії) і споживання (продукції для безпосереднього задоволення потреб населення), технологічних процесів, включаючи ті з них, що містять винаходи і раціоналізаторські пропозиції. Єдиним узагальнюючим показником економічної ефективності будь-якої групи технічних нововведень слугує економічний ефект, що характеризує абсолютну величину перевищення вартісної оцінки очікуваних (фактичних) результатів над сумарними витратами ресурсів за певний період.

Економічний ефект заходів НТП розраховується на всіх етапах реалізації і за весь період здійснення цих заходів і визначається як різниця між вартісною оцінкою сукупних витрат ресурсів за цей період.

Залежно від завдань, які вирішуються, економічний ефект може обчислюватись в одній із двох форм:

— народногосподарський (загальний ефект за умовами використання нововведень);

— госпрозрахунковий (комерційний ефект, який отримується окремо розробником, виробником і споживачем нововведень).

Народногосподарський економічний ефект обчислюється шляхом порівняння результатів за місцем використання нової техніки, інших нововведень і усіх витрат на їх розробку, виробництво і споживання.

Комерційний економічний ефект обчислюється на окремих стадіях "життєвого циклу" нововведення (стадії розробки, виробництва, експлуатації) і дає можливість оцінити ефективність технічних новин з урахуванням економічних інтересів окремих проектно-конструкторських організації, підприємств-виробників і підприємств-споживачів.

Перша форма економічного ефекту використовується на стадії обгрунтування доцільності розробки та вибору найкращого варіанту проектного рішення; друга форма — у процесі реалізації заходів, коли є відомими ціни на нову науково-технічну продукцію, обсяги її виробництва, умови і строки застосування.

На стадії техніко-економічного обгрунтування і вибору найкращого варіанта, при формуванні планів наукових і дослідно-конструкторських робіт повинен бути витриманий народногосподарський підхід, який передбачає врахування при оцінці заходів НТП усіх можливих наслідків — економічних, соціальних, екологічних, зовнішньоекономічних. Етапи реалізації цього підходу зводяться до наступного:

— із потенційно можливих варіантів вибирають ті, які задовольняють заданим обмеженням;

— по кожному з обраних варіантів обчислюють результати, витрати, економічний ефект;

— кращим визнається варіант, що забезпечує максимальну величину економічного ефекту, а за умови його тотожності за декількома варіантами — варіант з мінімальними затратами на його досягнення.

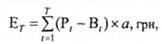

Сумарний економічний ефект від реалізації заходів НТП за певний розрахунковий період Т (Ет) обчислюється за формулою

де Рт— вартісна оцінка витрат від здійснення заходів НТП за розрахунковий період, грн;

Вт— вартісна оцінка витрат на здійснення заходів НТП за цей же період, грн.

Такий спосіб визначення економічного ефекту є однаковим як при обчисленні народногосподарського, так і комерційного ефекту від впровадження заходів науково-технічного прогресу.

При обчисленні економічного ефекту слід приводити різночасові витрати і результати до єдиного для всіх варіантів моменту часу — розрахункового року за допомогою коефіцієнта приведення (а).

Із врахуванням фактора часу економічний ефект може бути представлений виразом

де Рt, Вt — вартісна оцінка відповідно результатів і витрат у t-му році розрахункового періоду, грн.

Початковим роком розрахункового періоду Т вважають рік початку фінансування робіт по здійсненню заходу (включаючи наукові дослідження), а кінцевим — момент завершення всього життєвого циклу заходу (визначається нормативними строками оновлення продукції з врахуванням її старіння).

Вартісна оцінка результатів від впровадження заходу НТП за розрахунковий період визначається так:

Ці результати є сумою основних (Росн) і супутніх (Рсуп) результатів:

Оцінювання основних результатів здійснюється за формулами:

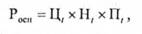

а) для нових засобів праці тривалого використання

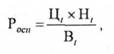

б) для нових предметів праці

де Цt — піна одиниці продукції, виробленої з використанням нових засобів або предметів праці у t-му році, грн;

Нt — обсяг використання нових засобів або предметів праці у t-му році, натур, одиниць;

Пt — продуктивність засобів праці у t-му році, натур, одиниць;

Вt— витрати предметів праці на одиницю продукції у t-му році, натур, одиниць.

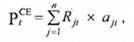

Вартісна оцінка сукупних результатів: включає додаткові економічні результати в різних сферах народного господарства, а також економічну оцінку соціальних і екологічних наслідків від заходів НТП, яку можна здійснювати за формулою

де PtCE — вартісна оцінка соціальних та екологічних наслідків від заходів НТП у t-ми році, грн;

Rŋ — розмір окремого результату в натуральних вимірниках з урахуванням масштабів його впровадження в /-му році;

аŋ — вартісна оцінка окремого результату в t-му році, грн;

n — кількість показників, які враховуються при визначенні впливу заходу НТП на довкілля і соціальну сферу.

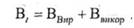

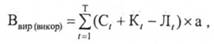

Сумарні витрати на реалізацію заходу НТП за розрахунковий період включають витрати на виробництво (Ввир) і використання (Ввикор) продукції:

При цьому витрати на виробництво і на використання обчислюються однаково з урахуванням фактору часу:

де Сt — поточні витрати при виробництві (використанні) продукції у t-му році без амортизаційних відрахувань на реновацію, грн;

Кt — одноразові витрати при виробництві (використанні) продукції в t-му році, грн;

Лt — залишкова (ліквідаційна) вартість основних фондів, що вибувають у t-ми році, грн.

До складу поточних витрат (Сt) включаються витрати, які враховуються при існуючому порядку калькулювання собівартості продукції, а на ранніх стадіях розробки нової техніки (коли відсутня конкретна інформація для розрахунку поточних витрат) використовується один із можливих методів обчислення собівартості проектованої нової техніки:

— метод питомих ваг;

— графоаналітичний;

— кореляційний;

— планової калькуляції.

До складу одноразових витрат (К,) включаються капітальні вкладення та інші витрати одноразового характеру" які необхідні для створення і використання нової продукції, незалежно від джерел фінансування.

Для заходів НТП, які характеризуються стабільністю техніко-eкономічних показників (обсягів виробництва, показників якості, витрат і результатів) по роках розрахункового періоду, розрахунок економічного ефекту здійснюється за формулою

де Рр — незмінна за роками розрахункового періоду оцінка результатів заходу НТП (включаючи основні і супутні результати), грн;

Вр — незмінні за роками розрахункового періоду витрати на реалізацію заходу НТП, грн;

Rp — норма рeновації основних фондів.

Вр — обчислюють так:

де Врп — річні поточні витрати при використанні продукції (без амортизації на реновацію), грн;

К — одноразові витрати при використанні продукції, грн.

При обчисленні економічної ефективності заходів НТП може виникнути ситуація, коли нове технічне рішення виявиться вигідним для народного господарства в цілому, але призведе до зростання витрат і погіршення інших показників роботи наукових організацій, підприємств-виробників. Тому, крім обчислення загальної величини економічного ефекту, слід визначити частку його, що має одержати кожний причетний до процесу створення і впровадження нововведення. Тобто, необхідно обчислювати комерційний ефект, для оцінювання якого в ринкових умовах може використовуватись показник прибутку, що залишається в розпорядженні наукової організації, підприємства (Пт), а саме:

де Вt — виручка від реалізації продукції науково-технічного або виробничо-технічного призначення у t-му році, грн;

СПt — собівартість продукції у t-му році, грн;

Подt — загальна сума податків і виплат з балансового прибутку наукової організації, підприємства у t-му році, грн.

Крім того, при аналізі ефективності заходів НТП можуть використовуватись інші показники, наприклад, коефіцієнт економічної ефективності одноразових витрат (капіталовкладень), строк їх окупності тощо.

Результати реалізації заходів НТП впливають на госпрозрахункові показники роботи споживачів нової техніки та інших нововведень.

Наприклад, приріст прибутку за рік від виробництва продукції за допомогою нової техніки (ΔП) визначають за формулою

де С1, С2 — собівартість одиниці продукції, виготовленої за допомогою базової і нової техніки, грн/од.;

Ц1, Ц2 — оптова ціна одиниці продукції при використанні базової і нової техніки, грн/од.;

N1, N2 — обсяг виробництва за допомогою базової і нової техніки, натур. од./рік.

Умовне вивільнення працюючих у зв'язку з впровадженням нової техніки (ΔЧ) визначають із залежності

де В1, В2 — продуктивність праці до і після впровадження нової техніки, грн/чол.

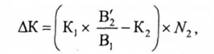

Економія капітальних вкладень (ΔК) визначають із співвідношення

де К1, К2 — питомі капіталовкладення при використанні базової і нової техніки, натур. од/рік;

В1 В'2 — продуктивність одиниці базової і нової техніки за одиницю часу, натур, один, або грн. за одиницю часу.

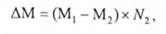

Зниження матеріальних витрат (ΔM) обчислюють так:

де М1, М2 — матеріальні витрати на одиницю продукції при використанні базової і нової техніки, грн/од.