Постоянными (FC) называются затраты, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства. По своей экономической сути постоянные затраты создают условия для осуществления целевой деятельности предприятия, они объективно существуют даже в том случае, если предприятие не производит продукцию, и меняются при изменении условий производства (введении в строй дополнительного оборудования, строительстве новых зданий) или при изменении цен. К постоянным затратам относятся затраты на аренду, амортизация основных средств, постоянная часть заработной платы административно-управленческого персонала с отчислениями на социальные нужды, расходы на содержание и поддержание в рабочем состоянии зданий и оборудования и т. д.

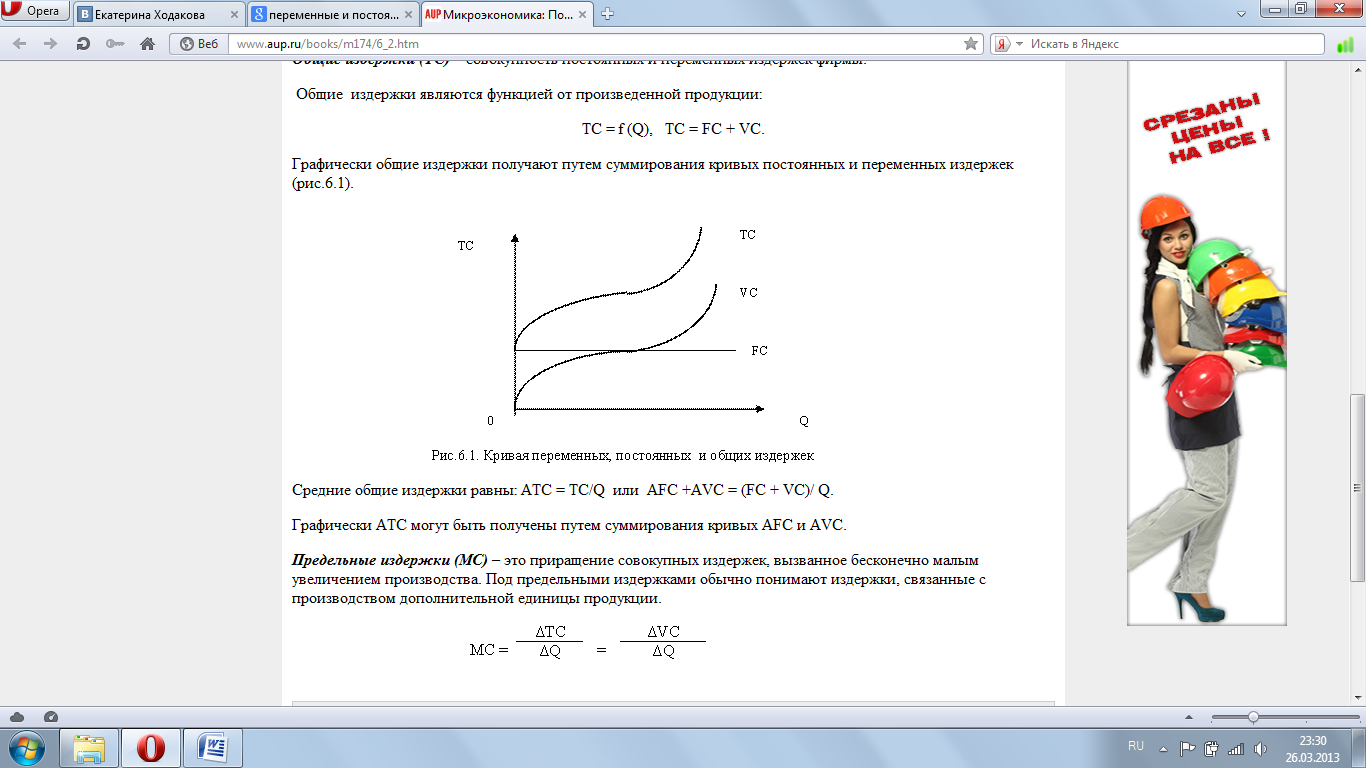

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные (VC) – это затраты, величина которых зависит от объемов выпускаемой продукции. По своей экономической природе переменные представляют собой затраты на реальное осуществление целевой деятельности, ради которой создано предприятие: они возникают в том случае, когда предприятие выпускает продукцию, и чем больше масштабы производства, тем больше их общая сумма. К переменным относятся затраты на сырье, материалы, комплектующие детали, топливо и электроэнергию, заработную плату с отчислениями на социальные нужды основных производственных рабочих, расходы по сбыту и т. д.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Часть затрат предприятия носит смешанный характер, то есть содержит в себе элементы как постоянных, так и переменных расходов. Примером смешанных затрат являются расходы на оплату телефонной связи: абонентская плата постоянна, а оплата междугородних разговоров колеблется. Смешанные затраты необходимо делить на постоянные и переменные путем введения соответствующей системы учета, но на практике их чаще всего подразделяют, используя различные статистические приемы.

Часть затрат предприятия носит смешанный характер, то есть содержит в себе элементы как постоянных, так и переменных расходов. Примером смешанных затрат являются расходы на оплату телефонной связи: абонентская плата постоянна, а оплата междугородних разговоров колеблется. Смешанные затраты необходимо делить на постоянные и переменные путем введения соответствующей системы учета, но на практике их чаще всего подразделяют, используя различные статистические приемы.

Важность деления затрат на постоянные и переменные объясняется тем, что в рыночных условиях в связи с изменением конъюнктуры рынка часто складывается ситуация, когда предприятие вынуждено сокращать или расширять объемы выпуска и продажи изделий. Колебания масштабов производственно-торговой деятельности существенно влияют на уровень средней себестоимости продукции и, как следствие, на размер получаемой прибыли. Это обусловлено тем, что себестоимость включает в себя переменные и постоянные затраты и при изменении объемов производства меняется и величина постоянных затрат, приходящихся на единицу продукции, в результате чего колеблется показатель себестоимости, а при росте производства и продаж себестоимость изделия снижается за счет уменьшающейся части постоянных затрат на единицу.

Операционный рычаг и порог рентабельности. Использование операционного рычага при планировании деятельности предприятия.

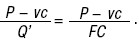

Предпринимательский риск оказаться в убытках при изменении ситуации на рынках сбыта и закупок характеризует операционный рычаг, или производственный леверидж, связанный с управлением объемами продаж, себестоимостью и прибылью. Производственный леверидж – это возможность влиять на балансовую прибыль путем изменения объема продаж и оптимизации структуры текущих затрат. Действие операционного рычага связано с различной природой и поведением текущих затрат на производство и реализацию продукции. В зависимости от изменения объема продаж различают переменные затраты и условно-постоянные, исследование которых составляет предмет анализа безубыточности. Аналитическим представлением модели безубыточности служит график безубыточности.

График безубыточности

Точка безубыточности Q' разделяет зону прибыли и зону убытков, в этой точке справедлива формула безубыточности (выручка = затраты):

Р * Q'= FC + vc * Q',

где P – цена товара;

Q' - критический (безубыточный) объем продаж, порог рентабельности;

Q – объем продаж;

FC - общие условно-постоянные затраты (на весь объем продаж);

vc - удельные переменные затраты (на единицу товара).

Из этой формулы выводятся базовые параметры управления безубыточностью:

1. критическое значение цены реализации;

2. критическое значение постоянных и переменных затрат;

3. критический объем продаж, который представляет собой порог рентабельности.

Порог рентабельности определяется как отношение постоянных затрат к удельному маржинальному доходу:

На сумму удельного маржинального дохода увеличивается прибыль при росте объема продаж на единицу. Критический ОП - это количество товара, суммарный маржинальный доход от реализации которого покрывает условно-постоянные расходы.

По каждому из перечисленных базовых параметров вычисляется маржа безопасности – процентное соотношение плановой и критической величины параметра. Для объема продаж этот показатель характеризует запас финансовой прочности предприятия. При изменении ситуации на рынке снижение ОПдо критического объема отражает риск потерпеть убытки. Чем больше запас финансовой прочности, тем меньше риск.

Рискованность операционной деятельности характеризует также уровень или сила воздействия операционного рычага, который измеряется как отношение темпа прироста балансовой прибыли к темпу прироста объемов продаж. Уровень операционного рычага характеризует степень чувствительности прибыли к изменению объемов продаж. Эффект операционного рычага проявляется в опережающих темпах наращивания прибыли при росте объемов продаж за счет экономии на условно-постоянных расходах, в росте рентабельности. В силу неизбежности постоянных затрат прирост прибыли всегда опережает прирост объема продаж.

При повышении спроса операционный рычаг действует положительно, а падение спроса вызывает негативное воздействие – прибыль снижается быстрее объемов продаж. Постоянные затраты можно рассматривать как основной источник риска: чем выше доля постоянных затрат в структуре себестоимости, тем более рискованна операционная деятельность предприятия.