Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

§ кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

§ чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

§ срок кредитования в редких случаях превышает 3 года, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

§ для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

§ в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

§ при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Классификация, которая применяется при формировании системы статистических кредитных показателей – это классификация кредитных операций:

1. по функциям кредита:

а) распределение на возвратной основе денежных средств (распределительная функция);

б) создание кредитных средств обращения и замещения наличных денег (эмиссионная функция);

в) осуществление контроля за эффективностью деятельности экономических субъектов (контрольная функция);

2. по формам кредита:

а) банковский;

б) коммерческий;

в) заимствование государством;

г) потребительский;

д) межбанковский;

е) межхозяйственный;

ж) международный.

Классификация кредитов в зависимости от различных факторов:

1. по сроку предоставления различают краткосрочные, среднесрочные и долгосрочные кредиты;

2. по обеспечению кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным, что предполагает наличие того или иного залога, гарантии или его страхование;

3. по способу представления различают кредиты вексельные, при помощи открытых счетов, кредитные линии, возобновляемые (револьверные), обращаемые (ролловерные);

4. в зависимости от размера ссуды бывают мелкими, средними, крупными.

В зависимости от уровня кредитного риска ссуды подразделяются на следующие группы:

1. стандартные (безрисковые) ссуды, к которым относятся:

а) текущие ссуды (отсутствует просроченная задолженность и не осуществлялась пролонгация);

б) текущие ссуды: с просроченной выплатой по основному долгу до 5дней включительно; при наличии просроченной задолженности по ним до 5 календарных дней включительно; переоформленные один раз кредиты без изменений условий договора;

2. нестандартные ссуды, по которым существует умеренный риск их невозврата;

3. сомнительные кредиты, по которым существует высокий уровень риска невозврата;

4. безнадежные кредиты.

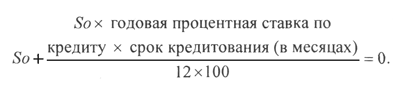

Под процентную ставку меньше ставки рефинансирования ЦБ РФ.

8. Способы погашения кредита: их преимущества и недостатки.

Способы погашения кредита: аннуитетные и дифференцированные платежи

Попробуем разобраться, как чаще всего российские банки начисляют проценты и формируют график погашения кредита. Подобное знание поможет нам в дальнейшем разобраться со всеми другими премудростями кредитной арифметики.

Российские банки применяют в настоящий момент два способа погашения долга — аннуитетными (равными) и дифференцированными (уменьшающимися) платежами. Аннуитетные платежи иногда еще называют рентными, а способ погашения кредита дифференцированными платежами — коммерческим. Могут встречаться и другие определения.

Ежемесячный аннуитетный платеж — это постоянная сумма, которую заемщик каждый месяц отдает банку. Он складывается из двух составляющих — возвращения основного долга и начисленных процентов. (Отметим, что, строго говоря, понятие «аннуитет» применимо только к ежегодным выплатам, но на практике сложилось так, что его применяют к равным выплатам с любой периодичностью, в том числе и ежемесячным.)

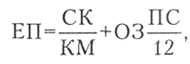

Формула аннуитетного платежа выглядит следующим образом:

где ЕП — размер ежемесячного платежа; СК — сумма кредита; ПС — годовая процентная ставка; КМ — количество месяцев (срок, на который выдан кредит).

где ЕП — размер ежемесячного платежа; СК — сумма кредита; ПС — годовая процентная ставка; КМ — количество месяцев (срок, на который выдан кредит).

Как мы уже заметили, ежемесячный аннуитетный платеж складывается из двух составляющих — возвращения основного долга и начисленных процентов:

где ВОД — возврат основного долга; ЕПВ — ежемесячные процентные выплаты.

На этом сходство в подходах банков заканчивается и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

где ЕПВ — ежемесячные процентные выплаты; ОЗ — остаток задолженности в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

где ЕПВ — ежемесячные процентные выплаты; 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

где ЕПВ — ежемесячные процентные выплаты; 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце:

Ежемесячный дифференцированный платеж также складывается из двух составляющих — возвращения основного долга и процентных выплат (процентные выплаты вычисляются по приведенной выше формуле). Каждый месяц сумма основного долга уменьшается на одинаковое число (сумма кредита, деленная на количество месяцев). Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Формулы расчета дифференцированного платежа выглядят следующим образом (разница—в точности подсчета дней в месяце):

или

где ЕП — размер ежемесячного платежа; СК — сумма кредита; КМ — количество месяцев (срок, на который выдан кредит); 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (от 28 до 31).

где ЕП — размер ежемесячного платежа; СК — сумма кредита; КМ — количество месяцев (срок, на который выдан кредит); 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (от 28 до 31).