Рентабельность – есть выраженная в финансовых измерениях способность размещенного или инвестированного капитала приносить доход.

Основное соотношение рентабельности предприятия выглядит следующим образом: прибыль/капитал. Норматив рентабельности к затратам – ставка, используемая для определения величины удельной прибыли в цене (задается в процентах к себестоимости единицы продукции).

Различают следующие типы нормативов рентабельности:

• единая ставка, по отношению к общей себестоимости;

• единая ставка, по отношению к прямым (переменным) затратам, чаще всего сумме основной заработной платы и стоимости сырья и материалов (для материалоёмких или трудоемких производств);

• двухэлементный норматив, определяемый исходя из необходимости обеспечить требуемую фирме окупаемость инвестиций. Первый элемент норматива в этом случае определяется в процентах к стоимости использованных для производства материалов и призван обеспечить необходимую рентабельность инвестиций в создание запасов этих материалов. Второй элемент норматива определяется в процентах к сумме затрат на заработную плату и накладных расходов и должен обеспечить соответствующий уровень инвестиций в физические (реальные) активы (основные фонды);

• многоставочная система, определяется как сумма двух элементов: а) норматива по отношению к величине заработной платы; б) норматива по отношению к стоимости сырья и материалов. Затем определенный таким обрезом норматив дифференцируется в зависимости от объема поставляемой продукции.

Выбор норматива определяется сложностью учета различных видов затрат, объема и условий привлекаемых инвестиций и т.д.

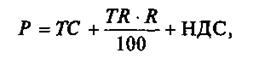

Общая формула, по которой будет устанавливаться цена с учетом рентабельности:

где Р – цена продукции;

ТС – валовые издержки на производство продукции;

R – норматив рентабельности.

Рентабельность капитала будет зависеть от двух составляющих: прибыли и капитала. Рентабельность капитала – отношение валовой прибыли фирмы к стоимости ее активов.

Соответственно величина рентабельности будет зависеть от оборачиваемости активов и рентабельности (прибыльности продаж).

Оборачиваемость активов – это показатель, характеризующий, сколько раз стоимость активов фирмы была воспроизведена в выручке от продаж, то есть кратность выручки стоимости активов или производительность активов (эффективность их использования). Определяется отношением выручки от продаж к общей стоимости активов:

где SR – оборачиваемость активов;

TR – выручка от реализованной продукции в плановом периоде;

ТА – средняя сумма используемых активов (то есть сколько выручки от продаж получено на каждый рубль активов).

Показатель прибыльности (рентабельности) продаж – представляет собой долю валовой прибыли в общей величине выручки и определяется как “сумм валовой прибыли к выручке от продаж:

где РМ – рентабельность продаж;

TR – выручка от продаж;

ТС – общие затраты.

Произведение оборачиваемости активов и рентабельности продаж дает фактическую рентабельность капитала.

Поскольку чаше всего существует необходимость получить заданный размер прибыли (или норму прибыли), формулу рентабельности продаж можно записать как

где PR – норма прибыла на вложенный капитал (%);

ТА – общая стоимость активов (по балансу);

TR – выручка от продаж. Общая формула полной себестоимости калькуляционной единицы продукции:

где М – затраты на материалы и полуфабрикаты с учетом стоимости возвратных отходов;

Sk – затраты на технологическое топливо и технологическую энергию;

Sz – основная заработная плата;

kq – коэффициент дополнительной заработной платы; кс – коэффициент отчислений на социальные нужды;

Sco – расходы на содержание и эксплуатацию технологического оборудования;

К01 К0 – коэффициенты цеховых и общепроизводственных расходов;

Sk – расходы по подготовке и освоению новых конструкций;

Sb – расходы, связанные с браком;

Sn – прочие производственные расходы;

kv – коэффициент внепроизводственных расходов.

Различают технологическую, цеховую, производственную и полную коммерческую себестоимость.

Технологическая себестоимость изделия – часть его себестоимости, определяемая суммой затрат на осуществление технологических процессов изготовления изделия. Она включает в себя все прямые затраты и расходы, связанные с содержанием и эксплуатацией технологического оборудования, при помощи которого изготавливается продукция.

Цеховая себестоимость включает затраты цеха на производство продукции, то есть технологическую себестоимость и цеховые расходы.

Производственная себестоимость, помимо цеховой, включает общепроизводственные расходы, потери от брака, расходы по освоению производств и подготовке производства. Полная себестоимость включает производственную себестоимость и внепроизводственные расходы.

Определение прибыли с учетом себестоимости

Основной частью валовой прибыли является прибыль от реализации продукции. Планировать ее можно двумя способами:

• методом прямого счета;

• расчетно-аналитическим методом.

По методу прямого счета прибыль определяется как разность между объемом реализованной продукции в стоимостном выражении и полной суммой затрат производства на ее изготовление и реализацию (полная себестоимость реализуемой продукции):

где π – прибыль от реализации товарной продукции;

q – количество реализованной продукции;

р – цена изделия;

S – полная себестоимость одного изделия;

n – номенклатура товарной продукции. Этот метод расчета прост, но его трудно применять при большой номенклатуре выпуска. Кроме того, он не позволяет проследить влияние на прибыль различных факторов (изменения цен, объемов выпуска, себестоимости и т.д.). Поэтому используется также аналитический метод расчета прибыли. Данный метод исходит из рентабельности производства продукции в отчетном периоде и роста соответствующих показателей в плановом периоде.

Пример. В отчетном году реализация продукции составила: в оптовых ценах – 140 тыс. руб., по себестоимости – 120 тыс. руб. В планируемом году намечается увеличить объем реализуемой продукции на 25%, уменьшить себестоимость на 7%, а ожидаемое повышение цен составит 5%.

Прирост прибыли за счет увеличения объемов производства:

(140-120)-0,25 = 5 тыс. руб.

Прирост прибыли, при планируемом объеме и рентабельности отчетного года:

(140 – 120) + 5 = 25 тыс. руб.

Прирост прибыли, обусловленный снижением себестоимости:

120 · 1,25 · 0,07 = 10,5 тыс. руб.

Увеличение прибыли от повышения оптовых цен:

140 · 1,25 · 0,05 = 8,75 тыс. руб.

ИТОГО, прибыль в планируемом году: 25 + 10,5 + 8,75 = 44, 25 тыс. руб.

Далее должна производиться корректировка валовой прибыли и ее налогообложение.

Цена изделия, при заданной норме прибыли:

где Р – цена изделия;

S – полная себестоимость;

π – прибыль;

q – объем выпуска (реализации).

Размер прибыли характеризует абсолютную доходность производства, но не дает представления об эффективности использования производственных фондов. Для оценки эффективности работы фирмы используются показатели не только доходности капитала, но и рентабельности.