Зведений бюджет організації є узагальненим розписом надходжень та видатків за усією організацією.

До витрат ПП “Оріон” належать: витрати на мотивацію, на соціальний розвиток, на інновації, на маркетингові комунікації, на ресурси та забезпечення поточної виробничо-господарської діяльності, на інвестиції, на повернення позик, кредитів.

До надходжень належать: виручка від реалізації, акцизний збір, амортизація, короткострокові та довгострокові кредити і позики, інвестиції, ін.

Етап 6. Вибір адміністративних важелів(політики, процедури,правила).

Політика: виготовлення якісних товарів.

Процедура: контроль за якістю товарів.

Правило: порядок підписання документів, правила техніки безпеки.

Етап 7. Формування поточного плану.

Поточний план передбачає узагальнення розроблених на попередніх етапах показників заходів та бюджету, тобто він включає: перелік планових ключових показників, яких прагне досягнути організація в межах реалізації обраної стратегії діяльності та перелік заходів, реалізація яких сприятиме досягненню визначених показників, економічний ефект та ефективність від впровадження планових заходів та бюджет організації.

Етап 8. Деталізація поточного плану за центрами виконання (відповідальності).

Центри вартості,видатків та інвестицій – види центрів відповідальності у підприємстві легкої промисловості (табл. 4).

Таблиця 4

Види та характеристика центрів відповідальності

| Види цент-рів відпові-дальності | Підрозділи організації, що належать до конкре-тних центрів відповіда-льності | Функціональна характеристика центрів відповідальності | Участь у реалізації заходів щодо досягнення планових показників на засадах бюджету |

| Центри вартості | Розкрійний цех, швей-ний цех. | Виробничі підрозділи, що створюють нову вартість. Вони належать до моделі “вхід – вихід”, оскільки можливо підрахувати всі затрати на їх діяльність та отримані результати у натуральних та кількісних показниках. | Розширення товарів, які виготовляє підприємство |

| Центри видатків | Планово-економічний відділ, господарський відділ, відділ заробітної плати | Підрозділи, результати діяльності яких важко оцінити за звичайними критерія-ми. Методи обліку та аналізу не дозволяють установити за короткий термін залежність між розміром витрат на функціонування таких підрозділів та покращенням загальних результатів. | Удосконалення технології виробництва |

| Центри інвестицій | Директор, головний бу-хгалтер, заступник з ви-робництва, планово-економічний відділ | Це керівники інституційного рівня та фінансово-економічні управлінські слу-жби, які контролюють вартість та результати вкладених активів. | Залучення інвестицій для реалізації проектів |

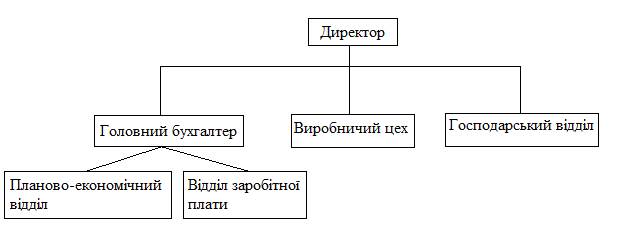

Організування

Фактична організаційна структура управління ПП “Оріон” наведена на рис. 1, а раціональна, яка відображає напрямки реорганізації у зв’язку із розширенням видів діяльності, та яка створює можливості для досягнення установлених цілей, наведена на рис. 2. Характеристику працівників організації відповідно до фактичної та раціональної структур управління розкрито у табл. 6.

Рис. 1. Фактична органіграма управління

Рис. 2. Раціональна органіграма управління

Таблиця 5