Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

ü Постоянные издержки — это такой вид затрат, который несет предприятие в рамках

одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

o оплата процентов по банковским кредитам;

o амортизационные отчисления;

o оклад управляющего персонала;

o арендная плата;

o страховые выплаты;

ü Переменные издержки — это такие виды затрат, которые переносятся на готовое

изделие в полном объеме. Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

o заработная плата

o транспортные расходы

o затраты на электроэнергию

o затраты на сырье и материалы

ü Общие (валовые) издержки — те затраты, которые несет предприятие в течении одной стадии производства. Общие = Постоянные + Переменные. Общие издержки — это все издержки на данный момент времени, необходимые для производства того или иного товара.

ü Предельные (маржинальные) издержки — это издержки, связанные с производством каждой дополнительной единицы продукции.

Для того чтобы более четко определить возможные объемы производства, при которых фирма ограждает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Средние издержки различают:

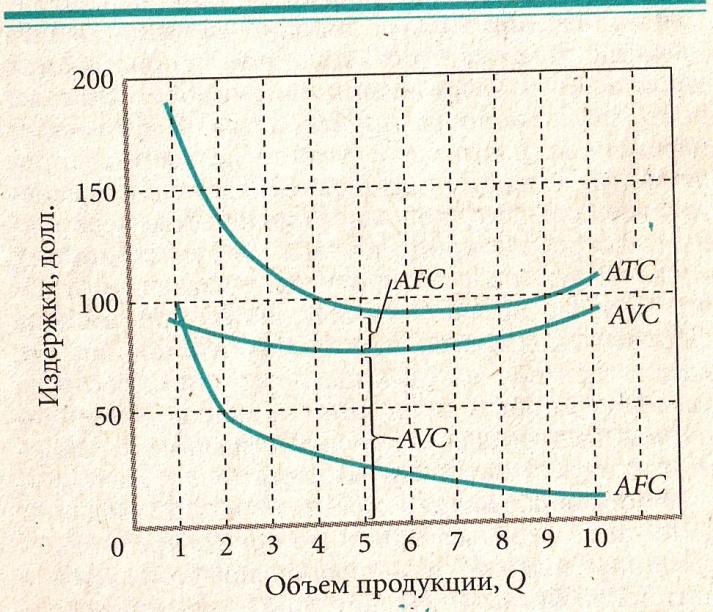

o Средние постоянные издержки — представляют собой постоянные затраты, приходящиеся на единицу продукции.

o Средние переменные – переменные затраты, приходящиеся на единицу продукции. В отличие от средних постоянных, средние переменные издержки могут как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью совокупных переменных издержек от объема производства. Средние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта.

o Средние общие совокупные издержки - показывают общие затраты на единицу продукции.

Существует два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерскими называют издержки, учитывающие фактические денежные затраты производственных факторов, включаемые в отчеты предприятий. Другими словами, бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы (трудовые, сырье, топливо, транспортные услуги, энергия и др.) поставщикам, не принадлежащим к числу владельцев данной фирмы. Бухгалтерские издержки являются для руководителей предприятия ценной информацией, однако значительная часть принимаемых решений базируется на экономических издержках.

Экономические издержки отличаются от бухгалтерских тем, что они включают стоимость услуг факторов производства, которые являются собственностью фирмы (неявные издержки): труд предпринимателя-собственника, процент на вложенный им капитал и т.п.

Все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве.

Различают внешние и внутренние издержки производства.

ü Внешние (денежные, явные) издержки – альтернативные издержки, принимающие

форму денежных платежей, сделанных фирмой поставщикам факторов производства (заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие тем самым к отвлечению этих ресурсов от других альтернативных вариантов их применения.

ü Внутренние (неявные,) издержки – это денежные доходы, которыми жертвует

фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Краткосрочный период

TC

Издержки

TVC

Совокупные издержки

Постоянные издержки

Переменные издержки

TFC

Объем продукции

TC – совокупные издержки, TVC – переменные издержки, TFC – постоянные издержки. С увеличением объема производства постоянные издержки неизменны, растут переменные и общие.

По мере того, как заданная сумма постоянных издержек распределяется на все большее количество единиц производимой продукции, средние постоянные издержки AFC снижаются. Средние переменные издержки AVC сначала сокращаются, благодаря возрастающей предельной отдаче. Средние общие издержки AТC представляют собой сумму (по вертикали) средних переменных издержек и средних постоянных издержек.

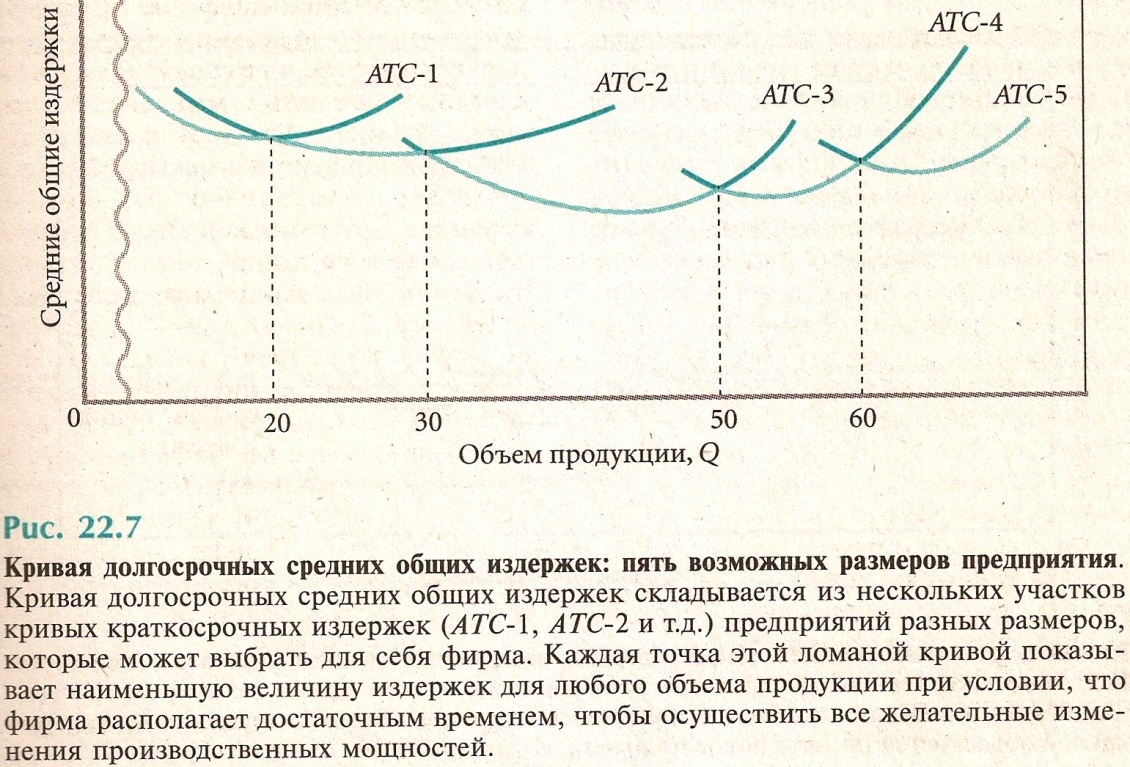

Долгосрочный период

Все издержки становятся переменными.

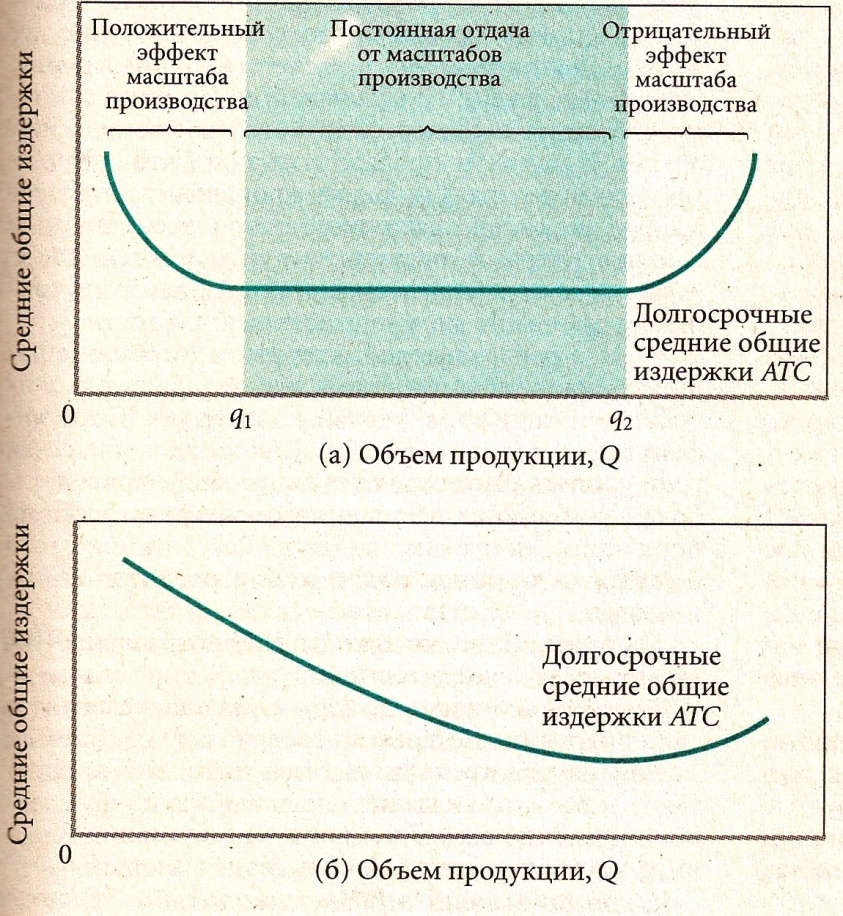

Снижение издержек производства происходит за счет эффекта масштаба. Это взаимосвязь между объемом производственных ресурсов и количеством произведенной из них продукции. При очень небольшом количестве продукции удвоение объема ресурсов влечет за собой рост объема произведенной продукции более чем вдвое. Это называется возрастающим эффектом масштаба. При средних объемах производства обычно предполагается, что удвоение объема используемых ресурсов также приведет к удвоению объема продукции. Это называется постоянным эффектом масштаба. При очень высоких объемах производства удвоение используемых ресурсов дает вдвое меньше прирост продукции. Такая ситуация получила название падающего эффекта масштаба.

Факторы, которые по мере роста размеров предприятия снижают средние издержки производства:

- специализация труда – вместо выполнения нескольких различных операций работник выполняет только одну функцию, что приводит к росту производительности

- специализация управленческого персонала - крупномасштабное производство позволяет лучше использовать труд управляющих

- эффективное использование капитала – небольшие фирмы не могут применять наиболее эффективное с технологической точки зрения производственное оборудование