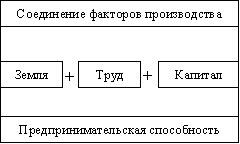

Функционирование предприятий и домашних хозяйств основывается на использовании факторов производства и получении от их использования соответствующих доходов. Под факторами производства понимаются особо важные элементы или объекты, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности.

Факторы производства - это ресурсы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком ресурсы.

Природные ресурсы - земля, вода, воздух, сырье, используемые для переработки.

Труд - это умственные и физические способности человека, необходимые для производства. Среди них особое значение имеет предпринимательская способность, которую иногда называют особым фактором производства, т.к. она объединяет все факторы производства в одном предприятии.

Капитал - здания, сооружения, станки, машины, полуфабрикаты и т. п., что создано человеческим трудом.

Взаимодействие факторов производства

Под предпринимательской способностью, таким образом, понимается особый вид человеческих ресурсов, заключающийся в способности наиболее эффективно использовать все факторы производства.

Ценообразование на рынке ресурсов.

Заработная плата является трудовым доходом. Это основной источник доходов домашних хозяйств. Выплачиваемое предприятием или государственным учреждением совокупное вознаграждение наемным работникам за выполненную работу, т.е. плату за предоставленный труд как фактор производства. К ней относятся также гонорары, комиссионные, патентные платежи, дополнительные выплаты и т.п. Под наемным работником понимается работник, имеющий соглашение с нанимателем, в отличие от работников ненаемного труда, получающих смешанные доходы.

Доходы от собственности на капитал - это дивиденды по акциям. Их можно рассматривать в качестве процентного дохода на реальный капитал, приобретенный предприятием на деньги, предоставленные лицом, купившим акции.

Доходы от собственности на землю и недра - это доходы, получаемые владельцем за передачу их в пользование другим институциональным единицам - предприятиям. Владельцы земли и недр предоставляют их на основе контрактов или арендных договоров, по которым пользователи обязываются выплачивать доход в виде ренты (платежи за недра нередко определяются как роялти).

Под предпринимательским доходом понимается прибыль, приравненные к ней доходы или смешанный доход, определяемые за вычетом уплаченных предприятиями процентов и ренты и с добавлением полученных предприятием доходов от собственности (нормальная прибыль).

Специфической чертой спроса на любые факторы производства является то, что он имеет производный, вторичный характер по сравнению со спросом на конечные потребительские блага. Производный характер спроса на факторы производства объясняется тем, что потребность в них возникает лишь в том случае, если с их помощью могут быть произведены пользующиеся спросом конечные потребительские блага, т.е. товары или услуги обычного потребительского назначения. Спрос на любой фактор производства может возрастать или снижаться в зависимости от того, возрастает или снижается спрос на потребительские товары, изготовленные с помощью данного фактора производства. Спрос на факторы производства предъявляют лишь предприниматели, т.е. та часть общества, которая способна организовать и осуществить выпуск продуктов и услуг, необходимых для конечного потребления.

Dрес = MRрес

Цена ресурса

Sрес = MCрес

Объем ресурсов

Фирма заинтересована не в наибольшем объеме выпускаемой продукции, а в таком, который обеспечит максимальную прибыль. Она приобретает ресурсы до тех пор, пока их цена не станет равна предельной доходности ресурса. Таким образом, кривая спроса на ресурсы Dрес в условиях совершенной конкуренции совпадает с кривой предельной доходности ресурса MRрес и имеет ниспадающий характер. Максимизирующее прибыль количество ресурсов, используемых фирмой, определяется точкой пересечения кривых их предложения и спроса. Поскольку рынки ресурсов в основном совершенно конкурентны, кривая предложения ресурсов Sрес является горизонтальной линией и совпадает с кривой предельных издержек MCрес.

П редельный продукт МР — дополнительный продукт, произведенный при использовании дополнительной единицы ресурса. Рассчитывается как отношение изменения количества продукта к обусловившему его изменение количеству используемого ресурса.

Цены на ресурсы будут формироваться в соответствии со следующим:

Ртр = MPтр * MR = зарплата

Ркап = MPкап * MR = доход на капитал

Рзем = МРзем * MR = земельная рента

где MPтр, МРкап, МРзем — предельный продукт труда, капитала и земли;

MR — предельный доход от использования ресурсов: заработной платы, капитала, земли.

Фирма минимизирует издержки производства при условии, когда достигается равенство отношений предельной доходности каждого ресурса к их ценам. Правило наименьших издержек:

MRтр / Pтр = MRкап /Pкап = MRзем / Pзем

Фирмы-производители будут замещать более дорогие ресурсы более дешевыми, а менее производительные — более производительными.

Факторы спроса на ресурсы:

1) увеличение спроса на продукт повышает спрос на ресурсы, используемые для его производства и наоборот

2) изменение производительности производительных ресурсов вызывает изменение спроса на ресурс, причем второе идет в том же направлении, что и первое, его вызывающее

3) изменения цен других ресурсов

Бухгалтерская прибыль - это результат реализации товаров и услуг. Она определяется в соответствии с действующим законодательством по бухгалтерскому учету и указывается в отчете о прибылях и убытках, как положительная разница между доходами, определяемыми как приращение совокупной стоимости активов, приводящее к увеличению собственного капитала, и расходами, определяемыми как снижение совокупной стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми в отчетном периоде.

Нормальная прибыль:

1) среднеотраслевой уровень прибыли на вложенный капитал, которая может быть получена при использовании капитала, например, при реальном инвестировании

2) уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя (затрат его личного труда, использования личного имущества), не отраженных в бухгалтерской документации.

Валовая прибыль — разница между выручкой и себестоимостью реализованной продукции или услуги.

Экономическая прибыль: - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Монопольная прибыль — прибыль, получаемая фирмой, использующей свою монопольную власть для продажи продукции по цене выше конкурентного уровня. Это величина, превышающая все альтернативные издержки фирмы и нормальную прибыль.

Р

MC

Экономическая прибыль

Pm предприятия

Прибыль на единицу

Am продукции

ATC

MR D

Qm Q

У чистой монополии отсутствует кривая предложения, т.к. нет зависимости между ценой и предлагаемым объемом продукции. Монополия максимизирует прибыль, при объеме производства Qm, при котором MR = MC. В соответствии со своей кривой спроса он назначает цену Pm. Средние издержки в этом случае равны Am, а прибыль на единицу продукции Pm – Am.

Зарплата – это:

-цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, но на неё воздействуют и такие рыночные факторы, как спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы.

- это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда.

Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определённый период.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; «покупательная способность» номинальной заработной платы.

Денежный капитал, предоставляемый в ссуду и приносящий доход в виде процента, называется ссудным капиталом. Это может быть фиксированный процент (облигации, кредиты) и процент, зависящий от прибыли предприятия (дивиденды по акциям).

Рента - вид регулярного дохода, не требующий от получателя осуществления трудовой, предпринимательской или иной деятельности, а основанный непосредственно на передаваемом в собственность плательщика имуществе.