Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Суммарная величина всех прибылей – валовая прибыль предприятия. Основными составными элементами валовой прибыли являются:

1. прибыль от реализации продукции (работ, услуг);

2. прибыль от реализации основных фондов, а также иного имущества предприятия;

3. финансовые результаты от внереализационных операций.

Прибыль зависит от двух показателей: цены продукции и затрат на ее производство.

Цена продукции на рынке – следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Затраты на производство продукции – издержки производства. Они возрастают или снижаются в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники и др.

Функции прибыли:

1. прибыль характеризует экономический эффект, полученный в результате деятельности предприятия;

2. прибыль обладает стимулирующей функцией (т. к. является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия);

3. прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Основные источники получения прибыли:

1. образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта;

2. связан с производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к меняющейся конъюнктуре;

3. проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное совершенствование технологии, рост объемов реализации и увеличение прибыли.

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии.

Валовая прибыль за вычетом всех налогов, полученная от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

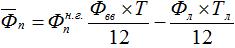

3 задача Определить: Среднегодовую стоимость ОПФ; сумму амортизац отчислений за год; фондоотдачу по след. данным:на начало года ОПФ сост. 32 млн.руб.в марте предприятие купило станки на 7 млн.руб.,а в июле ликвид. Оборуд. на 5 млн.руб.В среднем норма аморт.-11%.За год предприятие выпустило продукции на сумму 28 млн.руб.  где Фо — остаточная стоимость ОПФ; Фвв — стоимость вновь введенных в течение года ОПФ; Фл — стоимость выбывших в течение года ОПФ;

где Фо — остаточная стоимость ОПФ; Фвв — стоимость вновь введенных в течение года ОПФ; Фл — стоимость выбывших в течение года ОПФ;  — среднегодовая стоимость ОПФ,

— среднегодовая стоимость ОПФ,  — стоимость ОПФ на начало года; Т, Тл — число месяцев эксплуатации вновь введенных и ликвидированных ОПФ, соответственно. Сумма амортизационных отчислений рассчитывается по каждому отдельному виду (элементу) ОПФ, по цеху или предприятию в целом (Ац), исходя из первоначальной их стоимости (

— стоимость ОПФ на начало года; Т, Тл — число месяцев эксплуатации вновь введенных и ликвидированных ОПФ, соответственно. Сумма амортизационных отчислений рассчитывается по каждому отдельному виду (элементу) ОПФ, по цеху или предприятию в целом (Ац), исходя из первоначальной их стоимости ( ) и норм амортизации (

) и норм амортизации ( ) по следующим выражениям:

) по следующим выражениям:  , млн. руб.

, млн. руб.

Фондоотдача = Выручка / Основные средства

БИЛЕТ №5