Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

Часть денежных сумм после реализации продукции, поступает в амортизационный фонд, в нем происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Данные накопленные суммы используются для приобретения новых основных фондов взамен изношенных, т.е. происходит восстановление основных средств.

Величину отчислений определяет норма амортизации - а.

а - установленный размер ежегодных амортизационных отчислений от стоимости основных средств на образование амортизационного фонда в процентах:

где,

Аг – годовые амортизационные отчисления;

Ксг – среднегодовая балансовая стоимость.

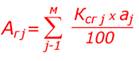

Величину амортизационного фонда определяют в зависимости от норм амортизации, которые в свою очередь зависят от стоимости оборудования, срока службы, условий эксплуатации и т.д. Фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

где,

где,

м – число видов оборудования

Билет 16

1.Основные фонды фирмы: назначение, классификация, структура

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов.

По назначению и сфере применения основные фонды подразделяются на:

1) производственные основные фонды основной деятельности, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт. Пополняются они за счет капитальных вложений,

2) непроизводственные основные фонды, которые предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится. Воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Соотношение (в процентах) отдельных групп основных фондов представляет собой структуру фондов. Видовая структура основных средств существенно различается по секторам и сферам экономики, а также по их отраслям. Различают отраслевую, производственную, технологическую, возрастную и другие структуры. Отраслевая структура – характеризуется удельным весом стоимости основных фондов по отраслям промышленности в их суммарной балансовой стоимости по промышленности.

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

• специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

• качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, торезко повышается доля готовой продукции на складах;

• уровня концентрации, специализации, кооперирования и комбинирования производства;

• ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный.