Общие положения.

В качестве инноваций в отечественной практике зачастую используют понятие новая техника.

Техника от греч.tесппе - искусство мастерство.

Техника - совокупность средств, создаваемых для осуществления процесса производства и обслуживания непроизводственных потребностей общества.

Основное назначение техники: полная или частичная замена производственных функций человека с целью облегчения труда и увеличения производительности.

При расчётах экономической эффективности к новой технике относят:

- новые орудия труда

- новые предметы труда (материалы)

- новые технологические процессы

- новые методы организации производства, труда и управления.

Методические материалы регламентируют подход, порядок и условия

расчётов экономической эффективности новой техники.

В качестве общих исходных приняты следeдующие положения.

Основным обобщающем показателем при принятии решений относительно новой техники является показатель экономического эффекта в котором находят отражение частные показатели эффективности: производительность труда, фондоотдача, материалоёмкость, энергоёмкость, качество продукции.

Повышение уровня перечисленных показателей приводят к увеличению экономического эффекта.

Порядок расчёта расчетов экономического эффекта и выбора наилучшего варианта реализации инновационного проекта выглядит следующим образом:

а) из всех потенциально возможных отбираются варианты, каждый из которых удовлетворял бы всем заранее заданным ограничениям: социальным нормативам и стандартам, экологическим требованиям, срокам реализации и пр. В эти варианты обязательно должны включаться наиболее прогрессивные мероприятия, технико-экономические показатели которых соответствуют или превосходят лучшие мировые достижения;

б) по каждому из выбранных вариантов определяются (с учетом динамики) затраты, результаты и экономический эффект;

в) лучшим признается вариант, у которого величина экономического эффекта максимальна, либо (при тех же результатах) минимальны затраты на его достижение.

Экономический эффект от реализации инновационного проекта должен найти отражение и быть выделен в плановых и отчетных показателях предприятия (или научной организации). Это сложная и многогранная задача экономического анализа. Поэтому можно наметить только некоторые методические подходы, которые должны конкретизироваться в практической деятельности того или иного предприятия любой формы собственности.

Под экономическим эффектом инновации на всех стадиях ее реализации понимается превышение стоимостной оценки результатов над стоимостной оценкой совокупных затрат всех видов ресурсов за весь срок осуществления инновационного проекта.

При этом под сроком осуществления инновационного проекта для каждого нововведения подразумевается весь цикл разработки и реализации проекта, включающий время на проведение НИОКР, опытное освоение, серийное производство, а также период использования результатов.

При определении экономического эффекта на стадиях ТЭО, выбора наилучшего варианта инновационного проекта должны соблюдаться следующие принципы:

- оценка эффективности инновационного проекта осуществляется по условиям использования конечной продукции с учетом всех сопутствующих позитивных и негативных результатов;

- - проведение расчетов экономической эффективности осуществляется по всему циклу разработки и реализации инновационного проекта за установленный для проекта период; расчёты должны выполняться по всем годам жизненного цикла изделия и включать как проектные, производственные, так и эксплуатационные расходы.

- учёт фактора времени. приведение к единому расчетному году применяемых в расчетах экономических нормативов и других установленных показателей, учета экономической неравномерности затрат и результатов, получаемых в различные периоды времени;

- применение в расчетах норматива эффективности капитальных вложений и рыночной стоимости природных и трудовых ресурсов, а также применение сметной стоимости, тарифов и цен, которые отражают качество и эффективность продукции у потребителя.

- необходимо принимать во внимание возможные ограничения на сбыт продукции, обусловленные спросом.

Величина экономического эффекта, определяемая по условиям использования продукции, должна рассчитываться до установления цен на научно-техническую и производственно-техническую продукцию. Она служит основой для установления цен на эту продукцию. Если при использовании продукции предусматривается повышение ее качества, то расчеты производятся по ценам, учитывающим изменение эффективности использования этой продукции у последующих потребителей.

При расчетах экономического эффекта по условиям производства должна использоваться следующая информационная база:

1. Действующие тарифы, оптовые, розничные и договорные цены.

2. Установленные законодательством нормативы платы за производственные ресурсы (производственные фонды, трудовые и природные).

3. Действующие нормативы отчисления от прибыли предприятий в государственные и местные бюджеты.

4. Нормы расчетов и правила расчетов предприятий с банками за кредиты или хранение собственных средств и другие нормативы.

Можно выделить три метода оцени эффективности инноваций

- как разница результатов и затрат по всем альтернативным вариантам,

- по приведенным затрат для сравниваемых вариантов,

- на основе показателей эффективности инвестиций в инновационный проект.

| ТРИ МЕТОДА |

| разница результатов и затрат для всех рассматриваемых вариантов |

| разница приведенных затрат для двух сравниваемых вариантов |

| дисконтирование денежнеых потоков в инновационных проектах |

| Р – З → max |

| Зб – Зн > 0 |

| - Зatt + Pat > 0 |

| Выбор лучшего варианта из многих альтернативных |

| Выбор лучшего варианта из двух сравниваемых |

| Обоснование целесообразности проектов и выбор лучшего из них |

Рис. Методы обоснования эффективности инноваций

3.2. Метод «результаты минус затраты».

Определение экономического эффекта инновационного проекта осуществляется в следующем порядке.

Рассчитывается суммарно по годам расчетного периода экономический эффект:

Эт = Рт - Зт,

где Эт - экономический эффект инновационного проекта за расчетный период;

Рт - стоимостная оценка результатов осуществления инновационного проекта за расчетный период;

Зт - стоимостная оценка затрат на осуществление инновационного проекта за расчетный период.

Под стоимостной оценкой результатов понимается стоимость выпускаемой продукции по рассматриваемому варианту проекта. Стоимостная оценка затрат включает как единовременные так и текущие расходы по варианту проекта.

Расчет экономического эффекта осуществляется с приведением разновременных затрат и результатов к единому для всех вариантов инновационного проекта к моменту времени - к так называемому расчетному году tp. За расчетный год обычно принимается наиболее ранний из всех вариантов календарный год, который предшествует началу выпуска продукции или использования в производстве новой технологии.

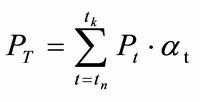

Приведение разновременных затрат всех лет периода жизненного цик Стоимостная оценка результатов за весь расчетный период проводится по следующей формуле:

где Pt - стоимостная оценка результатов в t году расчетного периода;

tn - начальный год расчетного периода;

tk – конечный год расчетного периода.

При этом за начальный год расчетного периода принимается год начала финансирования работ, включая проведение исследований. За конечный год расчетного периода принимается момент завершения всего жизненного цикла инновационного проекта.

Стоимостная оценка результатов в году t определяется как сумма основных (Рtо) и сопутствующих (Рtс) результатов для соответствующего года.

Рt = Рtо + Рtс

Стоимостная оценка основных результатов в году t определяется различными методами.

Для новых средств труда

Рtо = Цt Nt Bt

Цt - цена единицы продукции (с учетом эффективности ее применения), производимой с помощью новых средств труда в году t, руб;

Nt - объем применения новых средств труда в году t, шт;

Вt - производительность средств труда в году t, ед.

По сути данное произведение отражает стоимость продукции, которая будет произведена в году t с использованием выпущенных в этом году средств труда.

Для новых предметов труда:

Рtо =  Цt

Цt

где Nt - объем применения новых предметов труда в году t;

Уt - расход предметов труда на единицу продукции, производимой с их использованием в году t;

Цt - цена единицы продукции, выпускаемой с использованием нового предмета труда в году t. Стоимостная оценка сопутствующих результатов включает дополнительные экономические результаты в разных сферах народного хозяйства, а также экономические оценки социальных и экологических последствий.

Эти результаты могут оцениваться в стоимостном выражении по следующей формуле:

Рtс = ∑Rt at

Рtс - стоимостная оценка социальных и экологических результатов в году t;

Rt - величина отдельных результатов (в натуральном выражении) с учетом масштаба его внедрения в году t;

at - стоимостная оценка единицы отдельного результата в году t;

n - количество показателей, учитываемых при определении воздействия мероприятий на окружающую среду и социальную сферу.

В качестве сопутствующих результатов могут быть, например, сокращение заболеваемости людей и животных или повышение урожайности сельхозкультур в регионе, где реализуется инновационный проект.

Затраты на реализацию мероприятий НТП за расчетный период должны включать затраты при производстве и использовании продукции и рассчитываются по формуле:

Зт = Зтп + Зти , (6)

где Зтп - затраты при производстве продукции за расчетный период;

Зти - затраты при использовании продукции (без учета затрат на приобретение самой продукции) за расчетный период.

Затраты на производство и использование продукции обычно рассчитываются единообразно по формуле:

ЗТ = ∑(Иt + Кt + Лt) at

где Зт- величина затрат всех ресурсов в году t (включая затраты на получение сопутствующих результатов);

Иt - текущие издержки при производстве (использовании) продукции в году t без учета амортизационных отчислений на реновацию;

Кt - единовременные затраты при производстве (использовании) продукции в году t;

Лt - остаточная стоимость основных фондов, выбывающих в t году.

Если на конец расчетного периода остаются основные фонды, которые можно использовать еще ряд лет, то величина Лt определяется как остаточная стоимость указанных фондов.

3.3. Метод «разница приведенных затрат».

Экономический эффект для новых технологических процессов и новых методов организации производства, труда и управления рассчитывается по следующей рассмотренной раннее формуле

Эг = (Зб –Зн) Nн

При расчёте экономического эффекта новых орудий труда учитывается изменение их производительности, срока службы и эксплуатационных издержек и расчёт ведётся следующим образом

Э = (Кпр Кт + Эпот - Зн) Nн

Зб и Зн – приведенные затраты на единицу базового и нового средства труда, руб.;

Кпр и Кт коэффициенты, учитывающие изменение производительности и срока службы новых орудий труда по сравнению с базовыми.

Эпот – экономия пользователя нового средства труда на издержках эксплуатации и сопутствующих капитальных вложениях за расчётный срок службы с учётом морального износа.

Nн - объём производства новых средств труда, ед.

При этом произведение Зб Кпр Кт представляет собой стоимость совокупности базовой техники, которая заменяется единицей новой техники.

Эпот определяют так

Иб и Ин - годовые эксплуатационные издержки (без амортизационных отчислений) потребителя при использовании им базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, руб.

Кб и Кн - сопутствующие капитальные вложения потребителя при использовании базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, руб.

К сопутствующим капиталовложениям в частности относятся затраты на доставку, монтаж и отладку средств труда, стоимость занимаемой производственной площади и вложения в диагностическое и ремонтное оборудование.

Эксплуатационные издержки и сопутствующие капиталовложения по базовому варианту должны корректироваться с учётом изменения производительности нового средства труда

Расчётная формула в своём полном виде выглядит так

Э =(Зб

+

+  - Зн) Nн

- Зн) Nн

3.4. Метод «оценка инвестиций».

При этом реализация дорогостоящей инновации рассматривается как инвестиционный проект Для оценки общей экономической эффективности инноваций может использоваться система показателей:

1. Интегральный эффект (чистая текущая стоимость).

2. Индекс рентабельности.

3. Норма рентабельности.

4. Период окупаемости.

Порядок расчёта и интерпретации этих показателей изложен в паранрафе 5.