Контрольные вопросы

1. В чем разница понятий «денежные поступления предприятия» и «денежные доходы предприятия»?

2. Назовите источники формирования денежных доходов предприятия.

3. Каков состав выручки от реализации продукции?

4. Что включают операционные доходы предприятия?

5. Каков состав внереализационных доходов предприятия?

6. Назовите методы определения и учета выручки.

7. В чем заключается прямой метод планирования выручки от реализации продукции?

8. Охарактеризуйте расчетный метод планирования выручки от реализации продукции.

9. Какие факторы влияют на величину выручки от реализации продукции?

10. Что включает процесс управления выручкой от реализации продукции?

11. Что включает общая прибыль предприятия?

12. Как исчисляется прибыль от реализации продукции (работ и услуг)?

13. Как определяется прибыль от операционной деятельности?

14. Как определяется прибыль от внереализационной деятельности?

15. Какими методы планирования прибыли Вы знаете?

16. Как осуществляется управление формированием прибыли и какие показатели при этом исчисляются?

17. Какова экономическая сущность понятия «точка безубыточности»?

18. Как определяется запас финансовой прочности и каково его экономическое значение?

19. Назовите основные показатели рентабельности, охарактеризуйте их.

20. Что такое валовой доход торгового предприятия? Каков его состав и источники формирования?

21. Какими показателями характеризуется валовой доход?

22. В чем состоит особенность расчета финансовых результатов деятельности торгового предприятия?

23. Какие пути повышения эффективности деятельности торгового предприятия Вы знаете?

Практические задания

Задание 1. Определить выручку от реализации продукции на планируемый год методом прямого счёта.

Таблица – Исходные данные

| Изделие | Остаток на начало года, шт. | План выпуска, шт. | Остаток на конец года, шт. | Отпускная цена тыс. руб. | |

| А | 10 000 | 300 000 | 9 000 | ||

| Б | 5 000 | 900 000 | 4 000 | ||

| В | 3 000 | 500 000 | 2 000 |

Методические указания

1) Для выполнения задания необходимо проработать пункт 7 контрольных вопросов данной темы.

2) При планировании выручки от реализации продукции необходимо учитывать объемы переходящих остатков продукции на начало и конец планового года, так как не вся произведенная в данном периоде продукция будет в нем реализована. Для расчета используется формула реализации:

,

,

где ВРП – выручка от реализации продукции в отпускных ценах, руб.;

ОН – переходящие остатки нереализованной готовой продукции на начало года в отпускных ценах, руб.;

ОК – переходящие остатки нереализованной готовой продукции на конец планируемого года в отпускных ценах, руб.;

ТП – выпуск товарной продукции в отпускных ценах, руб.

Задание 2. Определить объем выручки от реализации продукции на плановый год расчётным методом.

Данные для решения:

Ожидаемый выпуск товарной продукции в IV квартале отчетного года:

а) в отпускных ценах производства (без косвенных налогов) – 400 000 тыс. руб.,

б) по производственной себестоимости –340 000 тыс. руб.

Размер переходящих остатков готовой продукции на начало IV квартала отчётного года по производственной себестоимости составляет 3 000 тыс. руб. До конца отчетного планируется сокращение их объёма на 10%.

Выпуск товарной продукции на планируемый год в отпускных ценах производства (без косвенных налогов) –2 000 000 тыс. руб., в том числе в IV квартале –500 000 тыс. руб. Норма запаса готовой продукции на складе и в отгрузке –10 дней.

Методические указания

1) Для выполнения задания необходимо проработать пункт 8 контрольных вопросов данной темы.

2) Планирование выручки от реализации продукции расчетным методом осуществляется в следующей последовательности:

I этап – определяются входные остатки нереализованной продукции на начало планируемого года (ОН) по производственной себестоимости; они принимаются в фактических размерах или рассчитывается их ожидаемая величина;

II этап – рассчитывается коэффициент пересчета остатков нереализованной продукции на начало планового года из производственной себестоимости в отпускные цены. Коэффициент пересчета равен отношению товарнойпродукции в отпускных ценах и по производственной себестоимости за IV квартал отчетного года;

III этап – определяются входные остатки нереализованной продукции на начало планируемого года (ОН) в отпускных ценах как произведение их объема по производственной себестоимости на коэффициент пересчета;

IV этап – определяется сумма выходных остатков нереализованной продукции в отпускных ценах на конец планового года (ОК) как произведение однодневного выпуска готовой продукции в IV квартале планового года на установленную на предприятии норму запаса готовой продукции на складе и в отгрузке;

V этап –рассчитывается плановый объем выручки от реализации по формуле реализации (формула приведена в методических указаниях к заданию 1).

Задание 3. Определить объём реализации товарной продукции на плановый год в ценах производства.

Данные для решения:

Остатки готовой продукции на складе и в отгрузке на начало планируемого года по производственной себестоимости составляют 300 млн. руб. Рентабельность продукции в IV квартале отчётного года –10%. Выпуск товарной продукции на планируемый год в отпускных ценах производства (без косвенных налогов) – 6 000 млн. руб. Удельный вес производства товарной продукции в IV квартале в годовом объёме планируется в размере 30%.

Норма запасов готовой продукции на складе и в отгрузке – 8 дней.

Методические указания

1) Объём реализации товарной продукции на плановый год в ценах производства определяется по формуле реализации (формула приведена в методических указаниях к заданию 1).

2) Остатки готовой продукции на складе и в отгрузке на начало планируемого года в ценах производства определяются путем суммирования их производственной себестоимости и прибыли (прибыль рассчитывается через показатель рентабельности продукции в IV квартале отчётного года).

3) Остатки готовой продукции на складе и в отгрузке на конец планируемого года в ценах производства определяются путем умножения нормы запаса в днях на их однодневный выпуск (рассчитываемый по показателям IV квартала планируемого года).

Задание 4. Определить прибыль от реализации продукции на планируемый год методом прямого счёта.

Данные для решения:

Ожидаемые остатки нереализованной продукции на начало планируемого года –20 тыс.шт. Годовой план выпуска продукции – 990 тыс. шт. Планируемые остатки нереализованной продукции на конец года –10 тыс.шт. Отпускная цена (без НДС) изделия –200 тыс. руб. Полная себестоимость изделия – 160 тыс. руб.

Методические указания

1) Планируемый размер прибыли от реализации продукции по изделию методом прямого счета можно определить по формуле:

,

,

где ПРП – планируемая величина прибыли от продаж, руб.;

ВРП – планируемая выручка от реализации продукции (нетто, т.е. без косвенных налогов), руб.;

СРП – планируемая полная себестоимость реализуемой продукции, руб.

2) Для расчета объёма реализованной продукции в натуральных показателях используется формула реализации (формула приведена в методических указаниях к заданию 1).

Задание 5. Определить прибыль от реализации продукции на планируемый год методом прямого счёта.

Данные для решения:

Остатки нереализованной продукции на начало планируемого года:

а) по отпускным ценам (без косвенных налогов) – 20 млн. руб.

б) по производственной себестоимости – 16 млн. руб.

Выпуск товарной продукции в планируемом году:

а) по отпускным ценам (без косвенных налогов) –450 млн. руб.

б) по полной себестоимости –310 млн. руб.

Остатки нереализованной продукции на конец планируемого года:

а) по отпускным ценам (без косвенных налогов) – 30 млн. руб.

б) по производственной себестоимости – 23 млн. руб.

Методические указания

При планировании прибыли от реализации продукции используется формула:

,

,

где ПРП – прибыль от реализации продукции на планируемый год, руб.;

ПО НАЧ – прибыль в остатках нереализованной продукции на начало планируемого года, руб.;

ПТП – прибыль в товарной продукции планируемого года, определяемая на основе плана производства продукции по полной себестоимости и отпускным ценам планируемого года, руб.;

ПО КОН – прибыль в остатках нереализованной продукции на конец планируемого года, руб.

Задание 6. Определить плановую прибыль от реализации продукции методом прямого счёта. Определить рентабельность реализации каждого изделия.

Таблица – Исходные данные

| Изделия | Остаток нереализованной продукции на начало планируемого года, тыс.шт. | План производства годовой, тыс.шт. | Планируемый остаток нереализованной продукции на конец года, тыс.шт. | Производствен- ная себестоимость единицы изделия, тыс. руб. | Отпускная цена единицы изделия (без косвенных налогов), тыс. руб. |

| А | |||||

| Б | |||||

| В |

Коммерческие расходы планируются в размере 10% от производственной себестоимости изделий.

Методические указания

Использовать методические указания к заданию 4 данной темы.

Задание 7. Определить прибыль от реализации продукции на планируемый год аналитическим методом.

Данные для решения:

Выпуск товарной продукции на планируемый год по полной себестоимости – 320 000 тыс. руб. Планируемая рентабельность продукции – 30 %.

Прибыль в переходящих остатках нереализованной продукции на начало планируемого года –40 тыс. руб., на конец планируемого года –20 тыс. руб.

Методические указания

1) Использовать методические указания к заданию 5 данной темы.

2) Прибыль в товарной продукции (ПТП) на планируемый год рассчитывается исходя из формулы рентабельности продукции.

Задание 8. Определить прибыль от реализации продукции на планируемый год аналитическим методом.

Данные для решения:

Выпуск товарной продукции на планируемый год в отпускных ценах (без косвенных налогов) – 4 000 тыс. руб.;

Планируемые затраты на 1 руб. товарной продукции – 0,9 руб.;

Прибыль в переходящих остатках нереализованной продукции на начало планируемого года – 6 тыс. руб., на конец планируемого года – 2 тыс. руб.

Методические указания

1) Использовать методические указания к заданию 5 данной темы.

2) Прибыль в товарной продукции (ПТП) на планируемый год определяется по формуле:

где ТП – товарная продукция в отпускных ценах (без косвенных налогов), руб.;

З –затраты на 1 рубль товарной продукции, руб.

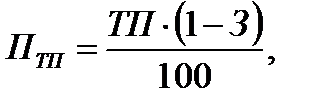

Задание 9. Определить:

1) точку безубыточности (критический объем продаж);

2) объём продаж, обеспечивающий доход предприятию в размере 2 000 тыс. руб.

Данные для решения:

Постоянные расходы на производство продукции – 5 000 тыс. руб., переменные расходы на единицу продукции – 5 500 руб., цена единицы продукции –6 500 руб.

Методические указания

1) Точка безубыточности определяется по формуле:

,

,

где ТБ – точка безубыточности (в натуральных показателях);

ЗПОСТ – общая величина постоянных затрат на весь выпуск продукции, руб.;

ЦЕД – цена единицы товара (без косвенных налогов), руб.;

ЗПЕР. ЕД . – переменные затраты на единицу товара, руб.

2) Объём продаж, обеспечивающий предприятию определенный доход, рассчитывается по формуле:

,

,

где ВПЛАН – планируемый объем продаж в натуральных показателях;

ППЛАН – планируемый размер прибыли, руб.

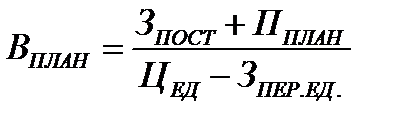

Задача 10. Рассчитать на плановый год маржинальную прибыль, прибыль от реализации продукции и эффект операционного рычага. Как возрастёт прибыль предприятия при увеличении выручки от реализации продукции на 8%?

Данные для решения:

Выручка от реализации продукции в отпускных ценах без косвенных налогов планируется в сумме 800 млн. руб. Размер переменных затрат –500 млн. руб., сумма постоянных затрат –200 млн. руб.

Методические указания

1) Маржинальная прибыль рассчитывается по формуле:

,

,

где МП — маржинальная прибыль, руб.;

ВРП — выручка от реализации продукции (нетто), руб.;

З ПЕР . — сумма переменных затрат, руб.

2) Прибыль от реализации продукции можно определить как разницу между маржинальной прибылью и постоянными затратами.

3) Эффект операционного рычага определяется по формуле:

,

,

где СВОР — сила воздействия операционного рычага;

МП — маржинальная прибыль, руб.;

П — прибыль от реализации продукции, руб.

Задание 11. Определить изменение прибыли с помощью эффекта операционного рычага.

Данные для решения:

Выручка от реализации продукции увеличилась с 40 000 руб. до 44 000 руб. Переменные затраты составляют 31 000 руб., постоянные – 3 000 руб.

Методические указания

Использовать методические указания к заданию 10 данной темы.

Задание 12. Определить общую и чистую прибыль ОАО за отчетный период, осуществить её распределение на основании следующих данных:

| Показатели | Сумма, тыс. руб. |

| 1. Выручка от реализации продукции, работ, услуг | 360 000 |

| 2. НДС по реализованной продукции | 60 000 |

| 3. Полная себестоимость реализованной продукции | 250 000 |

| 4. Зачислены проценты банка по остатку денежных средств на счете | 1 000 |

| 5. Получены убытки от обязательной продажи иностранной валюты | |

| 6. Штрафы, пени, неустойки за нарушение хозяйственных договоров полученные | |

| 7. Штрафы, пени, неустойки за нарушение хозяйственных договоров уплаченные | |

| 8. Выручка от реализации основных средств | |

| 9. НДС по реализованным основным средствам | |

| 10. Остаточная стоимость реализованных основных средств | |

| 11. Налог на недвижимость | |

| 12. Общая прибыль | |

| 13. Льготируемая прибыль | |

| 14. Налогооблагаемая прибыль | |

| 15. Налог на прибыль | |

| 16. Чистая прибыль | |

| 17. Резервный фонд – 5 % от чистой прибыли | |

| 18. Фонд накопления – 40 % от чистой прибыли | |

| 19. Фонд потребления - 40 % от чистой прибыли | |

| 20. Фонд дивидендов - 15 % от чистой прибыли |

Методические указания

Для выполнения задания необходимо проработать пункты 11 - 14 контрольных вопросов данной темы.

Задание 13. Определить прибыль торгового предприятия на основании следующих данных:

| Показатели | Значение показателя |

| 10 060 |

| |

| а) сумма, млн. руб. | 2 100 |

| б) уровень, в процентах к обороту | |

| 2 Налоги и платежи, взимаемые за счет валового дохода: | |

| а) сумма, млн. руб. | |

| б) уровень, в процентах к обороту | |

| 3 Валовой доход нетто: | |

| а) сумма, млн. руб. | |

| б) уровень, в процентах к обороту | |

| 4 Издержки обращения: | |

| а) сумма, млн. руб. | 2 020 |

| б) уровень, в процентах к обороту | |

| 5 Прибыль от реализации товаров: | |

| а) сумма, млн. руб. | |

| б) уровень, в процентах к обороту | |

| 6 Прибыль от операционных доходов и расходов, млн. руб. | |

| 7 Планируемая прибыль, млн. руб. |

Методические указания

Для выполнения задания необходимо проработать пункт 22 контрольных вопросов данной темы.

Тема 2.7. Организация финансового планирования на предприятиях

Контрольные вопросы

1. В чем сущность финансового планирования?

2. Назовите основные задачи финансового планирования и его цель.

3. Назовите главные информационные источники, используемые при разработке финансовых планов организации.

4. Перечислите основные объекты финансового планирования.

5. Какие методы используются в практике финансового планирования?

6. По каким признакам и как классифицируются финансовые планы?

7. Как Вы понимаете перспективное и текущее планирование?

8. В чем сущность оперативного финансового планирования?

Практические задания

Задание 1. На основании приведенных показателей (таблица 1) составить годовой финансовый план предприятия и проверочную (шахматную) таблицу по следующим формам (таблицы 2,3):

Таблица 1 – Исходные данные

| Показатели | Сумма, млн. руб. |

| 1. Прибыль от реализации продукции (работ, услуг) | 1 000 |

| 2. Внереализационные доходы | |

| 3. Внереализационные расходы | |

| 4. Амортизационные отчисления в фонд воспроизводства основных средств | |

| 5. Долгосрочный кредит на капитальные вложения | |

| 6. Объём капитальных вложений на реконструкцию основного производства | |

| 7. Прирост оборотных средств | |

| 8. Прирост устойчивых пассивов | |

| 9. Ссуды на пополнение оборотных средств | |

| 10. Прочие доходы и поступления | |

| 11. Отчисления в резервный фонд в соответствии с законодательством | |

| 12. Погашение долгосрочных ссуд и процентов по ним | |

| 13. Погашение ссуд на пополнение оборотных средств | |

| 14. Образование специальных резервных фондов по решению предприятия | |

| 15. Выплата дивидендов | |

| 16. Содержание объектов социального назначения | |

| 17. Отчисления на благотворительные цели | |

| 18. Расходы на материальное стимулирование и социальную поддержку работников | |

| 19. Прочие расходы и отчисления | |

| 20. Налог на недвижимость | |

| 21. Налог на прибыль |

Таблица 2 –Финансовый план предприятия

| Раздел 1. Доходы и поступления | Сумма, млн. руб. | Раздел 2. Расходы и отчисления | Сумма, млн. руб. |

| 1. Прибыль, всего: | 1. Отчисления в резервные фонды в соответствии с законодательством | ||

| ¾ от реализации продукции | 2. Долгосрочные инвестиции в основные средства | ||

| ¾ сальдо операционных доходов и расходов (прибыль) | 3. Долгосрочные финансовые вложения | ||

| ¾ сальдо внереализационных операций | 4. Погашение долгосрочных ссуд и процентов по ним | ||

| 2. Амортизационные отчисления | 5. Расходы на пополнение оборотных средств | ||

| 3. Долгосрочные кредиты на капвложения | 6. Погашение ссуд на пополнение оборотных средств | ||

| 4. Ссуды на пополнение оборотных средств (сроком более одного года) | 7. Образование резервных фондов по решению предприятия | ||

| 5. Поступления из инновационного фонда | 8. Содержание объектов социальной сферы | ||

| 6. Безвозмездная финансовая помощь | 9. Выплата дивидендов | ||

| 7. Прирост устойчивых пассивов | 10. Отчисления на благотворительные цели | ||

| 8. Прочие доходы и поступления | 11. Расходы на социальную поддержку и материальное стимулирование | ||

| 12. Прочие расходы и отчисления | |||

| Итого доходов и поступлений | Итого расходов и отчислений | ||

| Раздел 3. Взаимоотношения с бюджетом | |||

| Ассигнования из бюджета | Платежи в бюджет | ||

| 1. Целевое финансирование и поступления из бюджета | 1. Налог на недвижимость | ||

| 2. Налог на прибыль | |||

| Итого ассигнований из бюджета | Итого платежей в бюджет | ||

| Всего доходов, поступлений средств и ассигнований из бюджета | Всего расходов, отчислений средств и платежей в бюджет |

Таблица 3 – Проверочная (шахматная) таблица к финансовому плану

| Направления средств | Источники покрытия | |||||

| Прибыль | Амортиза- ционные отчисления | Прирост устойчи- вых пассивов | Долгосроч- ные кредиты, займы, | Другие источники средств | Всего | |

| 1. Налог на недвижимость | ||||||

| 2. Налог на прибыль | ||||||

| 3. Резервные фонды, образуемые: | ||||||

| а) в соответствии с законодательством | ||||||

| б) по решению предприятия | ||||||

| 4. Инвестиции в основные средства | ||||||

| 5. Пополнение (прирост) оборотных средств | ||||||

| 6. Долгосрочные финансовые вложения | ||||||

| 7. Погашение долгосрочных ссуд и процентов по ним | ||||||

| 8. Погашение ссуд на пополнение оборотных средств | ||||||

| 9. Содержание объектов непроизводственной сферы | ||||||

| 10. Выплата дивидендов | ||||||

| 11. Расходы на социальные нужды и материальное стимулирование | ||||||

| 12. Расходы на благотворительные цели | ||||||

| 13. Прочие расходы | ||||||

| Всего |

Задание 2. На основании приведенных показателей (таблица 1) составить платежный календарь по расчетному счету на третью неделю месяца по форме таблицы 2:

Таблица 1 – Исходные данные

| Показатели | Сумма, тыс. руб. |

| 1. Платежи в счет неотложных нужд | |

| 2. Заработная плата и приравненные к ней платежи по установленному сроку выплаты коллективным договором | 2 000 |

| 3. Платежи поставщикам за товарно-материальные ценности | 4 000 |

| 4. Поступление выручки от реализации продукции (работ, услуг) | 9 000 |

| 5. Поступление дебиторской задолженности | |

| 6. Перечисление налогов по наступившему сроку уплаты | 3 000 |

| 7. Платежи поставщикам в порядке предварительной оплаты согласно заключенным договорам | |

| 8. Платежи по решению хозяйственного суда за нарушение условий договора |

Таблица 2– Платежный календарь на(указать период), тыс. руб.

| Показатели | План | Предлагаемый вариант |

| Расходы | ||

| Итого расходов | ||

| Доходы | ||

| Итого доходов | ||

| Превышение доходов над расходами (+) | ||

| Превышение расходов над доходами (-) |

Методические указания

В зависимости от того, какая балансирующая статья будет получена, необходимо произвести корректировку доходной и расходной частей, чтобы доходы соответствовали расходам, и на основании этих корректировок составить новый платежный календарь (в графе «Предлагаемый вариант» таблицы 2)

Задание 3. Составить расчет потребности в кредитных ресурсах по торговой организации на квартал на основании следующих данных:

| Показатели | Значение показателя |

| 1. Прогнозируемая выручка от продажи товаров (включая НДС), млн. руб. | 14 200 |

| 2. Однодневная выручка, млн. руб. | |

| 3. Норматив запасов и затрат, дней | |

| 4. Прогнозируемая сумма запасов и затрат, млн. руб. | |

| 5. Собственные источники формирования оборотных активов на конец квартала | |

| 6. Кредиторская задолженность по товарным операциям на конец квартала | 3 400 |

| 7. Не взысканная в срок дебиторская задолженность | |

| 8. Потребность в кредите | |

| 9. Планируемая сумма заявки на кредит |