Контрольные вопросы

1. Что представляют собой внеоборотные активы? Какова их структура?

2. Что представляют собой капитальные вложения? Какова их структура?

3. Какие источники финансирования могут применяться для капитальных вложений?

4. Что представляют собой амортизационные отчисления?

5. Какие способы начисления амортизации существуют?

6. В чем заключается роль амортизации как источника капитальных вложений?

7. Как рассчитывается среднегодовая стоимость амортизируемых основных фондов?

8. Как рассчитываются коэффициенты обновления и выбытия основных фондов, их износа (годности)?

9. Какие показатели эффективности использования основных фондов Вы знаете?

10. Что такое инвестиционная деятельность?

11. Что представляет собой управление инвестиционной деятельностью предприятия?

Практические задания

Задание 1. Определить среднегодовую норму амортизации, сложившуюся за отчетный период.

Данные для решения:

Стоимость основных фондов на начало отчетного года –1500 млн. руб.

Ввод в действие основных фондов: в апреле — 340 млн. руб., в августе – 450 млн. руб.

Выбытие основных фондов: в июне – 65 млн. руб., в ноябре – 500 млн. руб. Начислено амортизации по основным фондам за отчетный год – 120 млн. руб.

Методические указания

1) Среднегодовая норма амортизации, сложившаяся за отчетный период определяется по формуле:

,

,

где НА – норма амортизации, %;

∑АО – сумма амортизации основных фондов, начисленная в отчетном периоде, руб.;

ОФСР – среднегодовая стоимость амортизируемых основных фондов, руб. (для её определения необходимо проработать пункт 7 контрольных вопросов данной темы).

Задание 2. Определить сумму амортизационных отчислений на планируемый период.

Данные для решения:

1) Стоимость основных фондов на начало планируемого года, всего –5 000 млн. руб., в том числе:

а) стоимость оборудования, находящегося на реконструкции с полной остановкой – 200 млн. руб.

б) основные фонды, имеющие 100% амортизацию – 1 600 млн. руб.

2) Планируемый ввод основных фондов, всего – 1 000 млн. руб., в том числе:

а) в марте – 400 млн. руб.

б) в сентябре – 600 млн. руб.

3) Планируемое выбытие основных фондов, всего – 800 млн. руб., в том числе:

а) в мае – 300 млн. руб.

б) в сентябре – 500 млн. руб.

4) Средняя норма амортизации, сложившаяся в отчетном году –17%

Методические указания

1) Планируемая годовая сумма амортизационных отчислений основных фондов, рассчитывается по формуле:

,

,

где АО – годовая сумма амортизационных отчислений, руб.;

ОФСР – среднегодовая стоимость амортизируемых основных фондов, руб. (для её определения необходимо проработать пункт 7 контрольных вопросов данной темы);

НА – среднегодовая норма амортизации, сложившаяся в отчетном году, %.

2) При расчете суммы амортизационных отчислений из стоимости основных фондов на начало планируемого периода необходимо исключить:

а) основные фонды, имеющие 100% амортизацию;

б) основные фонды, находящиеся в стадии реконструкции и технического перевооружения с полной их остановкой.

Задание 3. Рассчитать показатели общей экономической эффективности использования основных фондов.

Данные для решения:

Объем реализованной продукции – 2 500 млн. руб.;

Прибыль от реализации продукции –375 млн. руб.;

Амортизация основных фондов —163млн. руб.;

Среднегодовая стоимость основных фондов –5 720млн. руб.

Методические указания

Для выполнения задания необходимо проработать пункт 9 контрольных вопросов данной темы.

Задание 4. Определить коэффициент ввода основных фондов за отчетный период.

Данные для решения:

Стоимость основных производственных фондов на начало года – 8200 млн. руб. Коэффициент выбытия –0,19. Прирост основных производственных фондов — 620 млн. руб.

Методические указания

Для выполнения задания необходимо проработать пункт 8 контрольных вопросов данной темы.

Задание 5. Оценить динамику развития основных фондов предприятия.

Данные для решения:

Стоимость основных фондов на начало года –6204,5 млн. руб. Ввод в действие основных фондов за год –205,7млн. руб. Выбытие основных фондов за год – 224,8 млн. руб. Износ основных фондов –207млн. руб.

Методические указания

Для выполнения задания необходимо проработать пункт 8 контрольных вопросов данной темы.

Задание 6. Определить срок окупаемости и экономическую эффективность инвестиций на реконструкцию здания торгового комплекса.

Данные для решения:

Стоимость торгового комплекса до реконструкции – 75 млн. руб., после реконструкции– 90 млн. руб. Прибыль соответственно 15 и 25,5 млн. руб.

Методические указания

1) Срок окупаемости инвестиций (ТОК) определяется по формуле:

,

,

где П – прибыль, руб.;

К – величина капитальных вложений по проекту, руб.

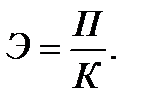

2) Коэффициент экономической эффективности инвестиций (Э) рассчитывается: