Контрольные вопросы

1. Что представляют собой оборотные средства, какой их состав?

2. Как классифицируются оборотные средства?

3. Какие показатели рассчитываются в процессе нормирования оборотных средств?

4. Как определяется норма запаса по сырью, основным и вспомогательным материалам?

5. Как определяется норма оборотных средств по незавершенному производству?

6. Что представляет собой коэффициент нарастания затрат?

7. Какие методы применяются для расчета нормативов оборотных средств?

8. Как рассчитывается норматив оборотных средств по предприятию экономико-аналитическим методом?

9. Как рассчитывается норматив оборотных средств по предприятию методом коэффициентов?

10. Какие существуют источники формирования и пополнения оборотных средств предприятия?

11. Назовите показатели эффективности использования оборотных средств. Как они рассчитываются?

12. Дайте понятие товарооборота торгового предприятия. Каковы его разновидности и характеристики?

13. Что такое товарные запасы и какова необходимость их образования?

14. Как классифицируются товарные запасы?

15. Какими показателями характеризуются товарные запасы?

Практические задания

Задание 1. Рассчитать показатели использования оборотных средств.

Данные для решения:

Себестоимость реализованной продукции за отчетный год –360 млн. руб.

Среднегодовые остатки оборотных средств –25млн. руб.

Методические указания

Для выполнения задания необходимо проработать пункт 11 контрольных вопросов данной темы.

Задание 2. Рассчитать прирост минимальной задолженности по заработной плате и отчислений в ФСЗН для покрытия прироста норматива в плановом году.

Данные для решения:

Фонд заработной платы в IV квартале отчетного года составил – 2 700 тыс. руб., планируемый – 3 600 тыс. руб. Срок выдачи заработной платы – 15 числа.

Методические указания

1) На покрытие прироста норматива оборотных средств устойчивые пассивы направляются в сумме их увеличения в планируемом году, так как их базовая сумма уже учтена при формировании норматива в предыдущие годы.

2) Минимальная задолженность по оплате труда (МЗ)работникам предприятия возникает в связи с несовпадением даты выплаты заработной платы со сроками начисления. Определяется по формуле:

,

,

где ФЗП – фонд заработной платы в IV квартале планового года;

Д – количество дней с начала месяца до даты выплаты заработной платы.

3) Величина устойчивого пассива по отчислениям на социальное страхование и социальное обеспечение определяется как произведение минимальной задолженности по заработной плате (МЗ)на норматив отчислений в Фонд социальной защиты населения.

Задание 3. Определить норматив оборотных средств по сырью и материалам методом прямого счета.

Данные для решения:

По смете затрат на производство расход сырья и материалов в IV квартале планируемого года – 270 млн. руб.

| Показатели | Количество дней |

| |

| 2. Средний срок документооборота | |

| 3. Время на приемку сырья и материалов | |

| 4. Время на подготовку к запуску в производство | |

| 5. Средний интервал между поставками | |

|

Методические указания

1) Определение норматива по сырью и материалам методом прямого счета включает:

а) расчет их однодневного расхода (Ор) путем делениярасхода сырья и материалов на производство в IV квартале (по смете затрат на производство) на 90 – число дней в квартале;

б) определение (разработку) норм запаса в днях по отдельным (основным) видам сырья и материалов по формуле:

,

,

где НД - норма оборотных средств в днях на сырье, основные материалы, покупные полуфабрикаты, топливо, тару;

П - транспортный запас (разница между средним временем грузооборота и документооборота);

Р - подготовительный запас;

Т - технологический запас;

И - текущий (складской) запас (половина среднего интервала между поставками);

С - страховой (гарантийный) – 0,5 текущего запаса.

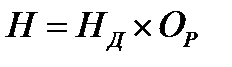

2) Норматив по сырью и материалам рассчитывается по формуле:

,

,

где Н - норматив по сырью и материалам, руб.;

НД – норма оборотных средств по сырью и материалам в днях;

ОР – однодневный расход сырья и материалов, руб.

Задание 4. Определить норматив оборотных средств по сырью и материалам методом прямого счета.

Данные для решения:

По смете затрат на производство расход сырья и материалов в IV квартале планируемого года – 108 000 тыс. руб.: в том числе по материалам:

А –45 000 тыс. руб.; Б – 36 000 тыс. руб.; В –27 000 тыс. руб.

| Материал | Нормы запаса в днях | |||

| транспортный | технологический | текущий | страховой (0,5 текущего) | |

| А | ||||

| Б | - | |||

| В |

Методические указания

Использовать указания к заданию 3 данной темы.

Задание 5. Определить норматив оборотных средств по сырью и материалам методом прямого счета.

Данные для решения:

По смете затрат на производство расход сырья и материалов в IV квартале планируемого года – 3 600 млн. руб.

Нормы запаса: подготовительный – 3 дня, транспортный – 6 дней, страховой - 0,5 текущего запаса.

Средний интервал между поставками сырья и материалов от поставщика – 20 дней.

Методические указания

Использовать указания к заданию 3 данной темы.

Задание 6. Рассчитать потребность в оборотных средствах по расходам будущих периодов на планируемый год методом прямого счета.

Данные для решения:

1) остаток расходов будущих периодов, не списанных на себестоимость продукции, на начало года составил 35 000 тыс. руб.

2) в планируемом периоде такие затраты согласно расчетам составят 25 000 тыс. руб.;

3) на себестоимость продукции в планируемом году надлежит списать 30 000 тыс. руб.

Методические указания

Потребность (норматив) в оборотных средствах по расходам будущих периодов (НРБП) определяется по формуле:

где РБПНАЧ – сумма средств, вложенных в расходы будущих периодов на начало года, руб.;

РПБПЛАН . – расходы будущих периодов в планируемом периоде, предусмотренные сметой, руб.;

РБПС/СТЬ – расходы, подлежащие включению в себестоимость продукции планового года, руб.

Задание 7. Определить методом прямого счета:

1) частный норматив оборотных средств по незавершенному производству, используя данные таблицы;

2) совокупный норматив оборотных средств, если частный норматив по сырью и материалам равен 142,2 млн. руб., а нормативы по расходам будущих периодов и готовой продукции соответственно равны 23,3 млн. руб. и 91,3 млн. руб.;

3) прирост совокупного норматива оборотных средств, если известно, что в отчетном периоде его величина составила 298,2 млн. руб.

Таблица – Исходные данные

| Вид продукции | Планируемый выпуск на квартал по производственной себестоимости, млн. руб. | Затраты на единицу, тыс. руб. | Длительность производст- венного цикла, дни | |

| единовремен- ные | остальные, включаемые в себестоимость | |||

| А | ||||

| В | ||||

| С |

Методические указания

1) Норматив оборотных средств по незавершенному производству (ННЗП) методом прямого счета определяется по формуле:

,

,

где НД – норма запаса в днях;

ОР – однодневные затраты на производство (производственная себестоимость квартального выпуска продукции по смете затрат, деленная на 90 – количество дней в квартале), руб.

Норма запаса в днях в незавершенном производстве (НД) рассчитывается по формуле:

,

,

где Т — длительность производственного цикла в днях;

КНЗ — коэффициент нарастания затрат (представляет собой отношение себестоимости НЗП i-го изделия к его плановой себестоимости).

По характеру нарастания в процессе производства затраты разделяются на: единовременные и последующие. К единовременным относятся: сырье, материалы, покупные полуфабрикаты. Остальные затраты (заработная плата, амортизационные отчисления, накладные расходы и т.п.) нарастают постепенно на протяжении всего цикла.

При равномерном нарастании затрат коэффициент нарастания затрат (КНЗ) исчисляется по формуле:

где Е – сумма единовременных затрат, руб.;

П – последующие затраты, руб.

2) Совокупный норматив оборотных средств - сумма частных нормативов: по сырью и материалам, незавершенному производству, расходам будущих периодов и запасам готовой продукции.

3) Прирост совокупного норматива оборотных средств – разность между совокупным нормативом оборотных средств планового периода и его величиной за отчетный период.

Задание 8. Определить норматив оборотных средств по запасам готовой продукции методом прямого счета.

Данные для решения:

Выпуск товарной продукции IV квартала планируемого года по отпускным ценам– 360 млн. рублей.

Время на сортировку, упаковку, затаривание готовой продукции – 3 дня.

Время доставки готовой продукции на железнодорожную станцию и погрузки в вагоны – 1 день.

Время на оформление платежных документов и передачу в банк – 2 дня.

Методические указания

1) Определение норматива по готовой продукции методом прямого счета включает:

а) расчет однодневного выпуска товарной продукции путем деления товарной продукции IV квартала планируемого года по отпускным ценам на 90 – число дней в квартале;

б) определение нормы складского запаса в днях, величина которого определяется временем, необходимым: для накопления партии отгрузки (транзитной нормы), подбора партии по ассортименту и заказам, упаковки и маркировки, доставки до станции отправления и отгрузки;

в) определение времени, необходимого для оформления платежно-расчетных документов и представления их в банк;

2) Норматив по готовой продукции рассчитывается по формуле:

,

,

где Н – норматив по готовой продукции, руб.;

НД – норма оборотных средств по готовой продукции в днях;

ОР – однодневный выпуск готовой продукции, руб.

Задание 9. Используя данные таблицы, определить совокупный норматив оборотных средств экономико-аналитическим методом нормирования.

| Показатели | Значение показателей |

| 1. Остаток оборотных средств в отчетном году, тыс. руб., в том числе излишних, ненужных, тыс. руб. | 44 030 |

| 2. Фактический, обоснованный остаток оборотных средств, тыс. руб. | |

| 3. Расход ресурсов, тыс. руб. а) в отчетном году б) в планируемом году | 441 000 490 000 |

| 4. Однодневный расход оборотных средств, тыс. руб. а) в отчетном году б) в планируемом году | |

| 5. Норма запаса, фактически сложившаяся в отчетном году, дни | |

| 6. Совокупный норматив оборотных средств на планируемый год, тыс. руб. |

Методические указания

Определение совокупного норматива оборотных средств экономико-аналитическим методом включает следующие этапы:

1) расчет и обоснование величины фактически сложившихся остатков оборотных средств - производственных запасов, незавершенного производства, готовой продукции на основе анализа данных за базисный год или несколько лет (с целью исключить излишние и ненужные запасы);

2) расчет нормы запаса, фактически сложившейся в отчетном году в днях путем деления фактических, (реальных, обоснованных) остатков оборотных средств на их однодневный расход в отчетном году;

3) определение норматива оборотных средств на планируемый год путем умножения фактически сложившейся нормы запаса в днях на плановый однодневный расход оборотных средств.

Задание 10. Определить совокупный норматив оборотных средств на планируемый год методом коэффициентов.

Данные для решения:

Совокупный норматив оборотных средств в отчетном году – 5 000 тыс. руб.

На планируемый год предусмотрен рост объемов товарной продукции на 4 %, ускорение оборачиваемости оборотных средств на 2%, ожидаемый рост цен на покупные сырье и материалы – 8 %.

Методические указания

Коэффициентный метод основывается на определении норматива оборотных средств в целом по предприятию путем корректировки норматива отчетного (базисного) года на запланированные темпы изменения объемов производства, цен на сырье и материалы, планируемое ускорение оборачиваемости оборотных средств:

,

,

где НПЛ – планируемый совокупный норматив оборотных средств, руб.;

НБ – норматив на конец отчетного года (базовый норматив), руб.;

КТП – коэффициент изменения объема товарной продукции;

КЦ – коэффициент изменения цен на приобретаемые сырье и материалы;

КУ – коэффициент ускорения оборачиваемости оборотных средств.

Задание 11. Рассчитать показатели использования оборотных средств за отчетный год, ускорение оборачиваемости, высвобождение (экономию) оборотных средств на основе следующих данных:

| Показатели | По плану | Фактически |

| 1. Выручка от реализации продукции (нетто), млн. руб. | 270 000 | 357 500 |

| 2. Средние остатки оборотных средств, млн. руб. | 30 000 | 32 500 |

| 3. Длительность одного оборота в днях | ||

| 4. Коэффициент оборачиваемости | ||

| 5. Коэффициент загрузки | ||

| 6. Ускорение оборачиваемости |

Методические указания

Для определения показателей использования оборотных средств необходимо проработать пункт 11 контрольных вопросов данной темы.

Высвобождение (экономия) оборотных средств (ВОБ) в результате ускорения их оборачиваемости определяется по формуле:

,

,

где ОД факт – фактическаяоборачиваемость оборотных средств, дней;

ОД план – оборачиваемость оборотных средств по плану, дней;

РП – выручка от реализации продукции, руб.;

Д – число дней анализируемого периода.

Задание 12. Определить ожидаемые товарные запасы на конец квартала торгового дома «Припять» и их соответствие нормативу.

Таблица – Исходные данные

| Показатели | Значение показателя |

| 1. Запасы товаров на начало квартала, млн. руб. | 8 238 |

| 2. Поступление товаров, млн. руб. | 15 270 |

| 3. Прочее выбытие товаров, млн. руб. | |

| 4. Товарооборот за квартал, млн. руб. | 19 920 |

| 5. Норма товарного запаса на конец квартала, дней |

Методические указания

Для выполнения задания необходимо проработать пункты 12 - 13 контрольных вопросов данной темы.

Задание 13. Определить норму оборотных средств в днях и потребность в оборотных средствах для финансирования товарных запасов торгового предприятия на IV квартал планируемого года на основе следующих данных:

| Товары и товарные группы | Однодневный товарооборот (по себестоимости), тыс. руб. | Норма запаса в днях | Потребность в оборотных средствах, тыс. руб. | ||

| Транспортный запас | Время на разгрузку, приемку и подготовку товаров к продаже | Норма запаса товаров в торговом зале | |||

| Верхний трикотаж | 17,6 | 1,5 | |||

| Одежда и белье | 16,2 | ||||

| Кожаная обувь | 179,5 | ||||

| Галантерея | 14,0 | ||||

| Электротовары | 15,6 |

Методические указания

Потребность в оборотных средствах для финансирования товарных запасов определяется путем умножения однодневного товарооборота по себестоимости на норму запаса в днях.

Задание 14. Рассчитать товарооборачиваемость в днях и в количестве оборотов товарных запасов торгового комплекса на планируемый год.

Данные для решения:

Товарооборот на планируемый год – 8 090 млн. руб.

Планируемые товарные запасы:

| Дата | Сумма, млн. руб. |

| 01 января | |

| 01 апреля | |

| 01 июля | |

| 01 октября | |

| 01 января планируемого года |

Методические указания

Товарооборачиваемость (скорость обращения товара) – время, необходимое для полного обновления запаса, или количество дней, за которое оборачивается средний товарный запас. Характеризуется следующими показателями:

1) продолжительностью (длительностью) одного оборота,

2) количеством оборотов, совершённых товарными запасами за исследуемый период.

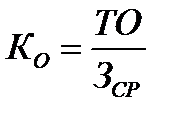

Продолжительность (длительность) одного оборота (ДО) определяется по формуле:

или

или  ,

,

где ЗСР – средние товарные запасы, определяемые по формуле средней хронологической, руб.;

ТО – товарооборот (объём реализации), руб.;

ООБ - однодневный товарооборот, руб.

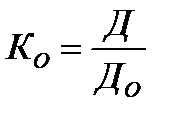

Количество оборотов (скорость обращения) (КО)определяется по формуле:

или

или  ,

,

где ЗСР – средние товарные запасы, определяемые по формуле средней хронологической, руб.;

ТО – товарооборот (объём реализации), руб.;

Д - число дней анализируемого периода (360, 180, 90);

ДО – длительность одного оборота в днях.