Методика маржинального анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей – издержками, объемом производства (реализации) продукции и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других.

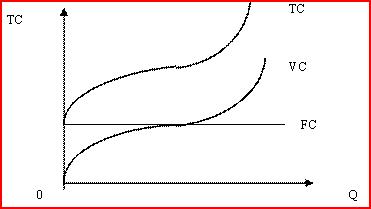

Для целей анализа определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Наличие постоянных и переменных издержек связано с тем, что различные производственные ресурсы (факторы производства) по-разному включаются в производственный процесс.

Источником информации для маржинального анализа является управленческая отчетность предприятия, так как согласно российским стандартам бухгалтерского учета перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием самостоятельно.

Взятые в совокупности постоянные (FC) и переменные (VC) издержки образуют общие (валовые, совокупные) издержки производства (TC). Следовательно, TC=FC+VC.

Эти издержки составляют общий уровень затрат на производство. Динамика их изменения соответствует динамике изменения переменных затрат.

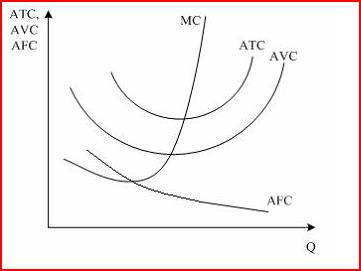

Предельные издержки (МС) – это прирост общих издержек, вызванный увеличением объема выпуска продукции. Их величина может быть определена как первая производная функции общих издержек: МС=ΔТC/ΔQ.

Когда предельные издержки ниже средних переменных, средние переменные и средние общие издержки снижаются. Когда предельные издержки выше средних переменных и средних общих, средние переменные и средние общие издержки растут.

Денежный доход, получаемый фирмой в результате реализации произведенной продукции (Np),- это величина, которая зависит от рыночной цены (р) на продукт (работу, услугу) и количества реализованной продукции (Q): Np=p*Q.

Средний доход (АR) – величина выручки, приходящаяся на единицу продукции, т.е. рыночная цена, по которой фирма реализует свою продукцию: АR=TR/Q=p*Q/Q=p.

Поскольку рыночная цена формируется в соответствии с функцией спроса, а функция спроса является убывающей, то каждая дополнительно проданная единица продукции будет приносить фирме убывающее приращение общего дохода, поэтому отражающая это приращение выручка (предельный доход) будет убывающей.

Маржинальный (предельный) доход (MR) – это прирост выручки от дополнительно реализованной единицы продукции: MR=ΔTR/ΔQ=Δ(p*Q)/ΔQ.

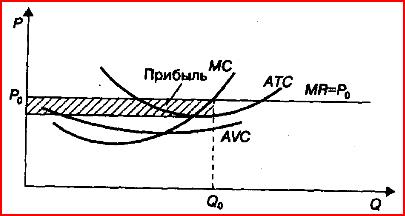

В случае если фирма продает продукцию на конкурентном рынке и не влияет на ценообразование, ее предельный доход будет являться постоянной величиной, равной рыночной цене: MR=p.

Валовая прибыль фирмы образуется как разница между общей выручкой и общими издержками. Получение максимальной прибыли является основной целью функционирования любого предприятия.

Анализ величины валовой прибыли можно провести на основе сопоставления предельных издержек и предельного дохода. В рамках маржинального (предельного) анализа определение максимального объема прибыли, который может быть получен предприятием, заключается в выборе такого объема производства, при котором предельные издержки равны предельному доходу (правило максимизации прибыли): MR=MC.

При Q0 получаем максимальную прибыль; в этой точке MC=MR=p.

Важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами: MP=Np-VC.

Маржинальную прибыль, получаемую с каждой единицы определенного вида продукции, определяют по формуле: AMPi=pi-AVCi.