Таблица 23

| Металл |

|

| Чугун | 0,9 |

| Сталь углеродистая | 1,0 |

| Сталь низколегированная | 1,1 |

| Сталь легированная | 1,2 |

| Сталь высоколегированная | 1,7 |

| Цветные металлы и сплавы | 4,5 |

Классификация сталей в зависимости от легирующих элементов.

Таблица 24

| Вид стали | Сумма легирующих элементов |

| Сталь углеродистая Сталь низколегированная Сталь легированная Сталь низколегированная | 0% менее 3,0% от 3,0 до 7,0% более 7,0% |

Б. Применительно к штампованным заготовкам.

1. Оптовая цена 1т. штамповок в зависимости от методаих получения

Таблица 25

| Метод штамповки | Оптовая цена, руб. |

| Штамповка на молотах Штамповка на кривошипных прессах Штамповка на горизонтально-ковочных машинах |

2. Поправочный коэффициент в зависимости от программы выпуска штамповок

Таблица 26

| Тип производства | Программа выпуска, шт. | на молотах и ГКМ

| К п на кривошипных прессах |

| Массовое | 500000 и выше | 0,8 | 0,65 |

| Крупносерийное | 100000-500000 | 1,0 | 1,0 |

| Среднесерийное | 20000-100000 | 1,4 | 2,0 |

| Мелкосерийное | 1000- 20000 | 1,8 | 3,0 |

3. Поправочный коэффициент в зависимости от веса штамповки

Таблица 27

| Вес кг | до 2 | 2,1-15,0 | 15,1-60,0 | 60,1-250 |

|

| 1,20 | 1,0 | 0,9 | 0,82 |

4. Поправочный коэффициент в зависимости от сложности штамповки

Таблица 28

| Группа сложности штамповок | I | II | III | IV |

|

| 0,85 | 1,00 | 1,15 | 1,40 |

Группа сложности штамповок:

I группа – штамповки гладкие прямоугольные, без выступающих частей (1-2 перехода штамповки).

II группа – штамповки с незначительно меняющимися сечениями (3 перехода штамповки).

III группа – штамповки, имеющие выступающие части или отверстия (4 перехода штамповки).

IV группа – штамповки сложной конфигурации (5 и более переходов штамповки).

5. Поправочный коэффициент в зависимости от металла штамповки

Таблица 29

| Материал | Сталь | ||

| углеродистая | Низколегированная и легированная | Высоколегированная. | |

|

| 0,95 | 1,00 | 1,03 |

Норматив чистой продукции на деталь рассчитывается по формуле:

(42)

(42)

где  - заработная плата производственных рабочих основная, дополнительная и отчисления на социальное страхование;

- заработная плата производственных рабочих основная, дополнительная и отчисления на социальное страхование;

- коэффициент, учитывающий заработную плату промышленно-производственного персонала по обслуживанию и управлению:

- коэффициент, учитывающий заработную плату промышленно-производственного персонала по обслуживанию и управлению:

(43)

(43)

- годовой фонд основной и дополнительной заработной платы с отчислениями на социальное страхование промышленно-производственного состава (всех категорий работающих), руб.;

- годовой фонд основной и дополнительной заработной платы с отчислениями на социальное страхование промышленно-производственного состава (всех категорий работающих), руб.;

- годовой фонд основной и дополнительной заработной платы с отчислениями на социальное страхование производственных рабочих, руб.

- годовой фонд основной и дополнительной заработной платы с отчислениями на социальное страхование производственных рабочих, руб.

(44)

(44)

- нормативная прибыль;

- нормативная прибыль;

- нормативная рентабельность;

- нормативная рентабельность;

- себестоимость товарного выпуска деталей, руб.

- себестоимость товарного выпуска деталей, руб.

4.3.5. Составление сметы затрат на производство

Смета затрат применяется для планирования затрат на производство всего объёма продукции. В смете затрат расходы группируются по экономическим элементам, которые отражают их распределение по экономическому содержанию:

1. Основные материалы за вычетом отходов (см. п. 3.4).

2. Вспомогательные материалы. Затраты определяются как сумма расходов на вспомогательные материалы, рассчитанные в табл.16 и 17.

3. Топливосо стороны. Затраты по данной статье отсутствуют.

4. Энергия со стороны. Затраты определяются как сумма расходов на электроэнергию, рассчитанных в табл. 16 и 17.

5. Заработная плата основная и дополнительная. На данный элемент относим годовые фонды заработной платы основных и вспомогательных рабочих, а также ИТР и служащих.

6. Отчисления на социальное страхование. Затраты устанавливаются в размере 14% от предшествующего элемента затрат.

7. Амортизация основных фондов. Сюда относят суммарные амортизационные отчисления, взятые из табл.16 и 17.

8. Прочие расходы. К этому элементу затрат следует относить расходы по всем статьям смет (см. табл. 16 и 17), не вошедшие в смету затрат на производство по элементам 1-7.

Смета затрат на производство представлена в табл. 30.

В заключение составляется сводная таблица технико-экономических показателей работы цеха (табл.31).

Таблица 30

Смета затрат на производство

| №№ п/п | Наименование элементов затрат | Сумма, руб. |

| Основные материалы за вычетом отходов Вспомогательные материалы Топливо со стороны Энергия со стороны Заработная плата основная и дополнительная Отчисления на социальное страхование Амортизация основных фондов Прочие расходы: | ||

| Итого: затраты на производство затраты на производство одной детали |

Таблица 31

Технико-экономические показатели

| №п/п | Наименование показателя | Единица измерен. | Величина показат. |

| Абсолютные показатели | |||

| Годовой выпуск изделий: | |||

| - в натуральном выражении; | шт. | ||

| - товарный выпуск; | т. руб. | ||

| - нормативно-чистая продукция | т. руб. | ||

| Общая стоимость основных фондов, в том числе здание; производственное оборудование; подъёмно-транспортное оборудование; | т. руб. | ||

| Инструмент и приспособления; производственный и хозяйственный инвентарь | |||

| Площадь участка | м2 | ||

| Количество станков на участке | шт. | ||

| Количество работающих на участке, в том числе основных рабочих: | чел. | ||

| вспомогательных рабочих | |||

| ИТР | |||

| Служащих МОП | руб. | ||

| Фонд всей заработной платы | руб. | ||

| Фонд заработной платы рабочих | |||

| Фонд заработной платы основных рабочих | руб. | ||

| Общая сумма цеховых расходов, | |||

| в том числе на содержание и эксплуатацию оборудования | |||

| Относительные показатели | руб. | ||

| Выпуск продукции, приходящийся на одного основного рабочего | руб. | ||

| Выпуск продукции, приходящейся на одного рабочего | |||

| Выпуск продукции, приходящийся на одного работающего | руб. | ||

| Фондоотдача | руб. | ||

| Фондоёмкость | кВт | ||

| Энерговооруженность рабочего | руб. шт. |

Продолжение табл.31

| Выпуск продукции с 1 м2 производственной площади | кВт | ||

| Средняя установленная мощность одного станка | |||

| Средний коэффициент загрузки оборудования | |||

| Средний разряд состава основных производственных рабочих | |||

| Средний месячный заработок: | руб. | ||

| - одного основного рабочего | |||

| - рабочего | |||

| - ИТР | |||

| Служащего | |||

| Производственная площадь на 1 станок | м2 | ||

| на 1 основного рабочего | м2 | ||

| Цеховая себестоимость детали |

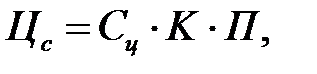

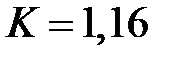

Объем товарной продукции должен быть рассчитан в оптовых ценах. Для этого определяется оптовая цена одной детали по следующей формуле:

(45)

(45)

где - цеховая себестоимость одной детали, руб.;

- коэффициент доведения цеховой себестоимости до коммерческой, учитывающей все остальные затраты по производству продукции (отчисления в фонд премирования, общезаводские расходы, расходы по освоению новых производств, внепроизводственные расходы и пр.),

- коэффициент доведения цеховой себестоимости до коммерческой, учитывающей все остальные затраты по производству продукции (отчисления в фонд премирования, общезаводские расходы, расходы по освоению новых производств, внепроизводственные расходы и пр.),  .

.

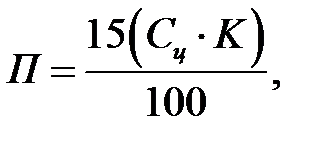

П - прибыль, руб.:

(46)

(46)

где 15 – плановый процент прибыли.

РАЗДЕЛ 5. СТРУКТУРА УПРАВЛЕНИЯ ЦЕХОМ

В данном разделе приводится схема управления цехом (использовать материалы практик, рекомендуемую литературу и личный опыт) и краткое описание функций аппарата управления цехом и участком, а также приводятся предложения по совершенствованию структуры управления.

ЗАКЛЮЧЕНИЕ

В заключении курсовой работы студент коротко формулирует выводы по организации производственного процесса, показывает эффективность разработанных организационно-технологических мероприятий с помощью основных технико-экономических показателей.

РЕЦЕНЗИЯ НА КУРСОВУЮ РАБОТУ

Дисциплина_ Организация производства и менеджмент ______________________________

ФИО _ Овчинников Сергей Николаевич _______________ Группа _____ 220591 _______

Тема работы (№ варианта)_________ Организация, планирование и расчёт технико-экономических показателей поточного производства детали_(Вариант № 13)________________________________

Курсовая работа содержит 53 страницы печатного (рукописного) текста, 31 таблицу, ̶ ˶ ̶ рисунков, ̶ ˶ ̶ страниц приложения.

Содержание (основные разделы) курсовой работы:

Введение __________________________________________________________

Исходные данные ___________________________________________________

Раздел 1. Расчёт количества рабочих мест и их загрузки ___________________

РАЗДЕЛ 2. РАСЧЁТ КАЛЕНДАРНО-ПЛАНОВЫХ НОРМАТИВОВ ________

Раздел 3. ПЛАНИРОВКА ЦЕХА ______________________________________

Раздел 4. СОСТАВЛЕНИЕ ХОЗРАСЧЁТНОГО ПЛАНА ЦЕХА ____________

РАЗДЕЛ 5. СТРУКТУРА УПРАВЛЕНИЯ ЦЕХОМ _______________________

Заключение __________________________________________________________________