Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение фин. ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные ср-ва, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования фин. ресурсов — это прибыль.

Источники формирования фин. ресурсов предприятия: прибыль; выручка от реализ. выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах фин. рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других фин. операций; доходы от выплаты страховых премий и т. д. (рис. 57).

Рис. 57. Группировка фин. ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление исп. фин. ср-в — инвестирование в расширенное воспроизводство.

Исп. фин. ср-в осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

- образование денежных фондов и резервов.

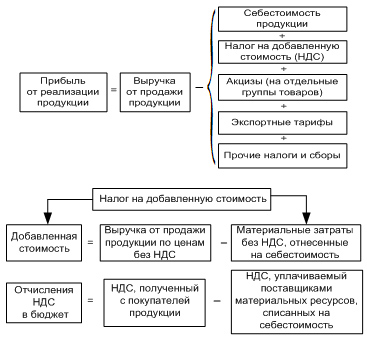

Основной источник фин. ср-в предприятия — его прибыль (рис.58). Прибыль — часть валового дохода предприятия.

Рис. 58. Прибыль предприятия и формирование налога на добавленную стоимость

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

Важная составляющая валовой прибыли — прибыль от реализ. основных фондов (рис. 59).

Рис. 59. Прибыль от реализ. основных фондов и иного имущества

Другая составляющая валовой прибыли — прибыль от внереализационной деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизац. отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая сист.. Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.