Анализ оборачиваемости активов. Сравнительный анализ дебиторской и кредиторской задолженности.

Анализ оборачиваемости активов является неотъемлемой составляющей фин. анализа. Оборачиваемость активов, лучше всего позволяет оценить реальную эффект. операционной деятельности предприятия (при условии, конечно, что отчетность справедливо отражает ее финансовое положение). Зачастую менеджеры склонны ориентироваться в основном на быстрое наращивание операционной прибыльности (пусть даже краткосрочное), потому что именно этого от них ждут акционеры, при этом не думая о том, что на одном контроле за расходами и манипулировании не денежными позициями отчетности далеко не уедешь. Таким образом, адекватные показатели оборачиваемости позволяют оценить, в том числе и зрелость, и наличие долгосрочной стратегии развития компании.

Длит. нахождения ср-в в обороте предприятия опред. совокупным влиянием ряда факторов внешнего и внутреннего характера.

К числу внешних факторов следует отнести:

- сферу деятельности компании (производственная, снабженческо-сбытовая, посредническая и др.);

- отраслевую принадлежность;

- размеры предприятия.

Решающее воздействие на оборачиваемость активов предприятия оказывает макроэкономическая ситуация. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота ср-в.

К факторам внутреннего характера относятся ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

Коэф. оборачиваемости активов

Коэф. оборачиваемости активов – отношение выручки от реализ. продукции ко всему итогу актива баланса. Данный показатель характеризует эффект. исп. компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэф. оборачиваемости активов характеризует эффект. исп. ресурсов, его повышение свидетельствует о более эффективном исп. ср-в. Однако этот коэф. может быть искусственно завышен при переходе на исп. арендованных ОС. Поскольку составной частью активов явл. оборотные активы, их снижение также способствует улучшению эффективности исп. активов в целом.

Для анализа скорости оборота оборотных активов в целом рассчитывают коэф. оборачиваемости (Ко) – отношение выручки без учета НДС и акцизов (В) к средней сумме оборотных ср-в (ОБср) за период:

Ко = В / ОБср

где, ОБср = (ОБСн + ОБСк)/2, ОБСн, ОБСк – соответственно величина оборотных ср-в на начало и конец периода.

Значение коэф.а оборачиваемости всех активов показывает эффект. исп. оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности исп. оборотных активов в целом по предприятию. Коэф. оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

Лучшее представление об эффективности исп. активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэф.у оборачиваемости, умноженного на длит. периода. Для оценки продолжит. 1го оборота в днях рассчитывают показатель – продолжительность 1го оборота оборотных ср-в по формуле:

То=360 / Ко или То =365 / Ко

Значение показывает, через сколько дней, ср-ва, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Уменьш. этого показателя в динамике является положительным фактором. Аналогично рассчитываются значения для составляющих оборотных активов.

Аналогично рассчитываются значения для составляющих оборотных активов.

В процессе производственно-хозяйственной деятельности предприятие осуществляет приобретение сырья, материалов, других запасов, а также с реализацией продукции и оказанием работ, услуг. Если расчеты за продукцию, оказанные услуги производятся на усл. последующей оплаты, в этом случае можно говорить о получ. предприятием кредита от своих поставщиков и подрядчиков. В то же время само предприятие выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. В этих усл. необходимо следить за соотношением дебиторской и кредиторской задолженности.

Превышение дебиторской задолженности над кредиторской означает отвлечение ср-в из хозяйственного оборота и в дальнейшем может привести к необходимости привлеч. дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

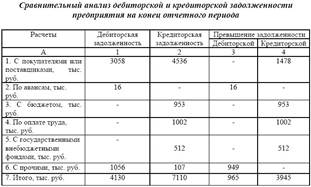

Сравнительная оценка дебиторской и кредиторской задолженности по сост. на конец отчетного периода, используя данные баланса, дана в таблице 2.14.

Табл. 2.14

Данные табл. 2.14 свидетельствуют, о превышении кредиторской задолженности над дебиторской по сост. на конец отчетного года на сумму 2980 тыс. руб. (3945-965). Превышение кредиторской задолженности над дебиторской наблюдалось по следующим позициям:

- с покупателями и заказчиками на 1478 тыс. руб.;

- с бюджетом на 953 тыс. руб.;

- по оплате труда на 1002 тыс. руб.;

- с государственными внебюджетными фондами на 512 тыс. руб.

Исключение составило, превышение дебиторской задолженности над задолженностью перед прочими кредиторами и по авансам, соответственно на сумму 949 тыс. руб. и 16 тыс. руб.

Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей и явл. результатом взаимных неплатежей. Следует отметить, что предприятие активно использует стратегию товарных ссуд, реализуя потребителям свою продукцию с рассрочкой в платеже, а также использует беспроцентные заемные ср-ва для приобретения материально-производственных ресурсов и осуществления других расчетов.

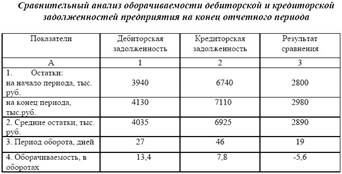

Методика анализа оборачиваемости кредиторской задолженности аналогична методике анализа дебиторской задолженности. Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности представлен в таблице.

Табл. 2.15

Оценка состояния дебиторской и кредиторской задолженностей позволяет сделать следующий вывод о том, что период погашения кредиторской задолженности на 19 дней больше, чем дебиторской задолженности, что объясняется превышением суммы кредиторской задолженности над дебиторской в 1,7 раза. Причина этого – более низкая скорость обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация может рассматриваться положительно, так как обеспечивает дополнительный приток денежных ср-в, но только в случае, если невелика доля просроченных платежей. В противном случае дефицит платежных ср-в при условии наступления сроков погашения долговых обязательств может привести к дальнейшему росту кредиторской задолженности и в конечном итоге к неплатежеспособности предприятия.

Используя показатели оборачиваемости, можно рассчитать длит. операционного и фин. циклов. Операционный цикл (ОЦ) характеризует общее время в днях, в течение которого финансовые ресурсы мобилизованы в запасах и дебиторской задолженности:

ОЦ = Т (З) + Т (ДЗ), (2.6)

где Т (З) – период оборота запасов;

Т (ДЗ) – период погашения дебиторской задолженности.

Длит. фин. цикла (ФЦ) характеризует время между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей, т.е. показывает время, в течение которого денежные ср-ва отвлечены из оборота:

ФЦ = Т (З) + Т (ДЗ) – Т (КЗ), (2.7)

где Т (КЗ) – период погашения кредиторской задолженности.

Для расчета длительности цикла необходимы данные не только бухгалтерского баланса, но и оборотной ведомости, в кот. отражается информация о поступлении производственных запасов, в том числе на усл. предоплаты, суммы непогашенных обязательств поставщиков, фактические затраты на производство продукции и т.п.

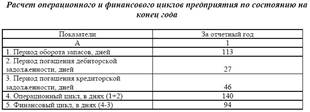

Для целей внешнего анализа, используя данные баланса, данный расчет можно произвести с определенной долей условности (табл. 2.16).

Данные расчета табл. 2.16 свидетельствуют о том, что длит. операционного цикла предприятия составила 140 дней. При этом в течение 46 дней производственная деят. осуществлялась за счет капитала поставщиков (кредиторов), а в течение 94 дней – за чет иных источников, как правило, собственных ср-в предприятия и краткосрочных кредитов банков.