*залежно від участі їх у кругообігу коштів;

*за методами планування, принципами організації та регулювання;

*за джерелами формування.

За джерелами формування оборотні кошти поділяються на:

*власні та прирівняні до власних;

*залучені;

інші.

Потреба в оборотних коштах є одним із об’єктів фінансового планування.

На практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов’язані з особливостями постачання, виробництва та реалізації продукції.

Планування обороних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов’язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва.

Визначення потреби в оборотних коштах здійснюється через їх нормування.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Для забезпечення безперервного процесу виробництва і реалізації продукції на підприємстві створюються виробничі запаси. У складі виробничих запасів найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати.

Норматив оборотних коштів для цих запасів визначається за формулою

де НОК – норматив оборотних коштів для сировини, матеріалів і покупних напівфабрикатів, тис. грн.;

ОВ – одноденні витрати сировини, матеріалів, напівфабрикатів, тис. грн.;

N – норма оборотних коштів, днів.

Одноденне витрачання сировини, матеріалів і покупних напівфабрикатів визначається за кошторисом витрат на виробництво.

Норма оборотних коштів стосовно виробничих запасів (сировини, матеріалів і покупних напівфабрикатів) включає такі елементи: транспортний запас; підготовчий запас; технологічний запас; поточний (складський) запас; гарантійний (страховий) запас.

Транспортний запас створюється на період часу знаходження матеріалів в дорозі з моменту одержання їх у постачальника до фактичного прибуття вантажу на підприємство.

Підготовчий запас – час на розвантаження, сортування, складування та прийняття матеріалів на склад підприємства.

Технологічний запас – час на підготовчі операції з виробничими запасами до можливого їх використання в технологічному процесі.

Поточний (складський) запас – створюється для забезпечення процесу виробництва необхідними матеріальними ресурсами на період часу між окремими поставками виробничих запасів від постачальників. Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці (30) на число визначених договором поставок. Наприклад, якщо умовами договорів між постачальниками і підприємством передбачено надходження матеріалів 3 рази на місяць, то їх поточний запас має дорівнювати 10 дням (30/3). Норма виробничих запасів в частині поточного запасу визначається, як правило, в розмірі 50 % середнього інтервалу між поставками ресурсів від постачальників (дата чергового одержання матеріалів, останній день інтервалу співпадає з мінімальним (нормативним) їх запасом).

Гарантійний (страховий) запас створюється для забезпечення безперервності виробництва при виникненні непередбачених перебоїв з постачанням підприємства виробничими запасами від постачальників. Гарантійний (страховий) запас визначається в межах до 50 % поточного запасу.

На підставі норм, обчислених за складовими елементами, визначається норматив оборотних коштів для окремих видів, груп і в цілому щодо сировини, основних матеріалів і покупних напівфабрикатів. На підприємствах загальна потреба в оборотних коштах визначається з допомогою такого розрахунку.

Норматив оборотних коштів для готової продукції (НГП) визначається як добуток норми оборотних коштів у днях (N) і одноденного випуску товарної продукції в плановому році за виробничою собівартістю (ТП):

Планування податків

Одним з найважливіших засобів державного впливу на соціально-економічний розвиток країни є податки та податкові пільги. Саме податки, як засвідчує економічна історія, завжди використовувались державою як найдійовіший важіль регулювання економічних процесів.

Принципи оподаткування свого часу сформулював ще А. Сміт, але вони діють і нині:

1) піддані держави зобов’язані брати участь у покритті видатків уряду по можливості згідно з тими доходами, які отримує кожний під охороною держави;

2) податок має бути точно визначений, а не встановлений свавільно. Час його оплати, спосіб і розмір внеску повинні бути ясними і відомими як самому платнику, так і будь-кому іншому;

3) кожен податок повинен сплачуватись у такий час і в такий спосіб, які є найбільш зручними для платника;

4) скорочення витрат на стягування податків.

Податки, як основний атрибут держави, функціонують з часів зародження рабовласницького ладу. На практиці мали місце натуральні, подушні, сімейні, вартісні та інші види податків. Практика стягнення податків вимагає вдосконалення, пошуку оптимальних варіантів елементів побудови податків, а також механізму їх стягнення. Реалізація фінансової політики окремими, неузгодженими методами, які позбавленні стимулюючої функції не відображає ефективного впливу на процес виробництва та реалізації продукції.

Після здійснення фінансового планування на підприємстві доцільно провести відповідно до законодавства планування по наступних основних податках, зборах, платежах і внесках до бюджету і державних цільових фондів:

1. Податок на прибуток підприємства забезпечує близько 5,5% доходів бюджету. Платниками податку на прибуток є: суб’єкти підприємницької діяльності, бюджетні організації в частині здійснення госпрозрахункової діяльності, комерційні банки, міжнародні організації, що провадять підприємницьку діяльність на території України; філії, відділення та інші відокремлені підрозділи платників податку, які мають самостійний розрахунковий рахунок; нерезиденти, що здійснюють підприємницьку діяльність через постійні представництва в межах України.

Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платників податку та на суму амортизаційних відрахувань. Ставка податку на прибуток становить 30 %, але ця базова ставка може коригуватися залежно від виду діяльності платника податку. Наприклад, прибуток від посередницьких операцій, аукціонних торгів і т. ін. оподатковується за збільшеною, а прибуток підприємства АПК – за зменшеною ставкою.

Планування податку на прибуток:

Ппл = Поп х Со,

Поп = ВДпл – (ВВпл + УМпр – ПМпр) – Ампл,

ВДпл = ЗДпл – ПДВ – А,

ВВпл = ВРпл + ЗПпл + ОППпл,

де Ппл – податок на прибуток в плановому періоді,

Поп – прибуток з метою оподаткування,

Со – ставка оподаткування,

ВДпл – валовий дохід в плановому періоді,

ВВпл – валові витрати в плановому періоді,

УМпр – прогнозний убуток майна,

ПМпр – прогнозний приріст майна,

АМпл – планові амортизаційні відрахування,

ЗДпл –загальні доходи від продажу товарів, продукції, робіт, послуг у плановому році,

ПДВ – податок на додану вартість,

А – акциз,

ВРпл – вартість придбаних товарів, виробничих запасів, робіт, послуг у плановому періоді,

ЗПпл – нарахована оплата праці у плановому періоді,

ОППпл – обов’язкові платежі підприємства, пов’язані з оплатою праці в плановому періоді.

Плановий прибуток з метою оподаткування можливо визначити, виходячи із прибутку за фінансовим планом підприємства:

Поп = Пфп + До – Дн + Вн – Во,

Поп = Дф + До – Дн – Вф – Вн + Во,

де Поп – плановий прибуток з метою оподаткування;

Пфп – прибуток, що планується господарським суб’єктом за фінансовим планом підприємця;

До – господарські операції (різниця в оцінці) про доходи суб’єкта господарювання, які не формують прибуток, але підлягають оподаткуванню;

Дн – господарські операції (різниця в оцінці) про доходи суб’єкта господарювання, які формуватимуть прибуток, але не підлягають оподаткуванню;

Вн – господарські операції (різниця в оцінці) про витрати суб’єкта господарювання, які зменшують прибуток, але не зменшують прибуток для оподаткування;

Во – господарські операції (різниця в оцінці) про витрати суб’єкта господарювання, які не зменшуватимуть прибуток, але зменшуватимуть прибуток для оподаткування;

Дф і Вф – відповідно доходи і витрати суб’єкта господарювання за фінансовим планом.

2. Податок на додану вартість (ПДВ) забезпечує близько 35% доходів бюджету. ПДВ – це непрямий податок, включений в ціну товару, що являє собою частину вартості, яка створюється на всіх стадіях виробництва і надання послуг або після митного оформлення. Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні громадяни, які займаються підприємницькою діяльністю. Об’єктом оподаткування є обороти: з реалізації товарів (робіт, послуг) як власного виробництва, так і підданих обробці, перероблених чи придбаних. Податок на додану вартість включається в ціну товарів за ставкою у встановленому розмірі до оподатковуваного обороту, який не включає ПДВ,

Сума ПДВ, що підлягає сплаті до бюджету в плановому періоді, визначається за формулою:

ПДВп = ДВ х Со, ПДВп = ПЗп – ПКп,

ПЗп = ЧДп х 20 %: 100 %, ПКп = ВПп х 20 %: 100 %,

де ПДВп – сума ПДВ до сплати в бюджет в плановому періоді;

Со – ставка оподаткування, %;

ДВ – додана вартість;

ПЗп – сума податкових зобов’язань в плановому періоді;

ПКп – сума податкового кредиту в плановому періоді;

ЧДп – плановий чистий дохід підприємства з операцій, які підлягають оподаткуванню податком на додану вартість;

ВПп – вартість придбаних ресурсів за ціною постачальників з господарських операцій, які підлягають оподаткуванню податком на додану вартість в плановому періоді.

Додану вартість підприємства в плановому періоді, як об’єкт оподаткування, можливо визначити за наступним розрахунком:

ДВо = ФОПп + ВСЗп + ЧПп + ДПЗ – ДПК,

ДВоп = ДВс + ДПЗ – ДПК,

ДВс = ФОПп + ВСЗп + ЧПп,

де ДВоп – додана вартість підприємства, як об’єкт оподаткування;

ФОПп – фонд оплати праці в плановому періоді;

ВСЗп – відрахування на соціальні заходи;

ЧПп – плановий чистий прибуток;

ДПЗ – додаткові господарські операції підприємства, які за діючим законодавством формують податкове зобов’язання, але не створюють доданої вартості;

ДПК – додаткові господарські операції підприємства, які за діючим законодавством формують податковий кредит, але не створюють доданої вартості;

ДВс – створена додана вартість на підприємстві.

3. Акцизний збір (АЗ) – це непрямий податок на високорентабельні й монопольні товари (продукцію), що включаються в ціну цих товарів (послуг), забезпечують близько 9% доходів бюджету. Перелік підакцизних товарів і розмірів ставок акцизного збору затверджується Кабінетом Міністрів. До підакцизних товарів належать: ювелірні вироби, алкогольні напої, тютюнові вироби, оргтехніка, автомобілі, бензин тощо. Платниками акцизного збору є суб’єкти або замовники підакцизних товарів, а також ті, хто імпортує підакцизні товари; громадяни, які займаються підприємницькою діяльністю без створення юридичної особи; громадяни України, іноземні громадяни та особи без громадянства, які ввозять або пересилають товари на митну територію України.

Акцизний збір, крім надходжень до бюджету, дає змогу:

а) обмежувати споживання деяких товарів, зокрема алкогольних та тютюнових виробів;

б) залучити до оподаткування кошти заможніших верств населення при придбанні ними предметів розкоші;

в) захистити вітчизняних виробників відповідної продукції від конкуренції з імпортними товарами;

г) збільшити податкові надходження за рахунок доходів високорентабельних суб’єктів господарювання;

Акцизний збір вилучається один раз при реалізації, як правило, виробником підакцизного товару. Суму акцизного збору в плановому періоді можна обчислити за формулою: Ап = Боп х Со,

де Ап – акцизний збір в плановому періоді;

Боп – база оподаткування акцизним збором в плановому періоді;

Со – ставка оподаткування.

В залежності від об’єкта оподаткування сума акцизного збору з підакцизних товарів визначається за наступними розрахунками:

1. нарахування акцизного збору в разі ввезення товарів суб’єктами зовнішньоекономічної діяльності на митну територію України.Якщо ставку акцизного збору встановлено у відсотках до митної вартості товару, то сума акцизного збору обчислюється за формулами:

а) з товарів, що підлягають обкладенню ввізним митом:

Са = (В + М) х А/100 %,

б) з товарів, що не підлягають обкладенню ввізним митом:

Са = В х А/100 %,

де Са - сума акцизного збору;

В - митна вартість;

М - сума ввізного мита;

А - ставка акцизного збору.

Сума акцизного збору, якщо ставку встановлено в грошовому еквіваленті до фізичної одиниці виміру товару, обчислюється за формулою:

Са = Н х А,

де Са - сума акцизного збору;

Н - кількість товару у фізичних одиницях виміру, визначених відповідним законом;

А - ставка акцизного збору.

2. акцизний збір з алкогольних напоїв за ставками з 1 л 100 % спирту

АЗ = КП х ЄП х (М / 100) х Со,

де КП – кількість пляшок;

ЄП – ємкість пляшки,

М – місткість спирту, %.

3. акцизний збір за ставками у % до обороту:

АЗ = В х Со (%) / 100,

де В – виручка;

Со – ставка оподаткування у відсотках до обороту.

4. акцизний збір з одиниці товару, грн.:

АЗ = КТ х Со (грн.),

де КТ – кількість товару;

Со – ставка оподаткування в гривнях.

5. акцизний збір за одиницю товару за ставками в євро:

АЗ=КТ х Со (євро) х КЄ,

де КТ – кількість товару;

Со – ставка оподаткування в євро;

КЄ – курс гривні до євро станом на перший день відповідного кварталу.

4. Єдиний податок суб’єктів малого підприємництва – юридичних осіб встановлюється в розмірі 6% обсягу виручки від реалізації продукції (товарів, робіт, послуг). З 01.01.2000 р. юридична особа може включити в єдиний податок також суми ПДВ – і сплачувати 10% доходу плюс акцизний збір.

Об’єктом оподаткування є виручка суб’єкта господарювання. Величину єдиного податку в плановому періоді можна розраховувати за формулою:

ЄПп = Дп х Со,

де ЄПп – єдиний податок в плановому періоді;

Дп – дохід (виручка) в плановому періоді;

Со – ставка оподаткування.

Ставку оподаткування платник податку обирає самостійно:

6 % – у випадку сплати платником податку на додану вартість;

10 % – у випадку включення податку на додану вартість до складу єдиного податку.

Визначення суми єдиного податку суб’єктом малого підприємництва здійснюється за наступним розрахунком.

5. Комунальний податок. Об’єктом оподаткування є середньоспискова чисельність працівників суб’єкта господарювання. Величина комунального податку в плановому періоді обчислюється за формулою:

КПп = ССЧп х НМ х Со,

де ССЧп – середньоспискова чисельність працівників по плану;

НМ – неоподатковуваний мінімум доходів громадян;

Со – ставка оподаткування.

6. Фіксований сільськогосподарський податок

Об’єктом оподаткування є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди.

ФСП = [ВЗ (Р,С,П) х 0,5 + ВЗ (БН) х 0,3] / 100,

де ВЗ (Р,С,П) і ВЗ (БН) – відповідно вартість земельних ділянок, ріллі, сіножатей та пасовищ і багаторічних насаджень.

7. Плата за землю. Згідно із Законом “Про плату за землю” ставки земельного податку за сільськогосподарські угіддя, що надані у встановленому порядку та використовуються за цільовим призначенням, незалежно від того, до якої категорії земель вони віднесені, встановлені у відсоткових від їх грошової оцінки у таких розмірах: для ріллі, сіножатей та пасовищ – 0,1; для багаторічних насаджень – 0,03. Таким чином, для визначення розміру земельного податку необхідно знати площу сільськогосподарських угідь, їх грошову оцінку та ставку податку.

Об’єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди:

*плата за землі сільськогосподарського призначення

ПЗ = [ВЗ (Р,С,П) х 0,1 + ВЗ (БН) х 0,03] / 100,

де ВЗ (Р,С,П) і ВЗ (БН) – відповідно вартість земельних ділянок, ріллі, сіножатей та пасовищ і багаторічних насаджень.

*плата за землі населених пунктів

ПЗН = П х СП х Км х Кф,

де П – площа земельної ділянки, кв. м.;

СП – ставка податку (коп. за 1 кв. м.) відповідно до групи населених пунктів;

Км – коефіцієнт для збільшення ставок податку в містах;

Кф– коефіцієнт щодо коригування ставок податку, виходячи з функціонального використання земельної ділянки.

*плата за землі промисловості

ПЗП = ВЗ х СП,

де ВЗ – вартість земельної ділянки;

СП – ставка податку (5 % від ВЗ) [36].

8. Платежі підприємств-монополістів у зв’язку з перевищенням розрахункової величини фонду оплати праці. Об’єктом платежів є сума перевищення фактичної величини фонду оплати праці підприємства (витрат на оплату праці), його розрахункової величини.

Крім того, існує цілий ряд інших податків, зборів та платежів, які підприємство повинно сплачувати до бюджету, тому підприємство може проводити планування і по цих податках відповідно до визначених законодавством норм.

Оновлення продукції

Формування планів оновлення продукції, їх склад і завдання

В умовах ринкової економіки планування виробничої діяльності підприємства орієнтується на максимальне задоволення попиту потенційних споживачів у продукції (роботах), послугах.

Під впливом науково-технічного прогресу відбувається швидке старіння продукції. Одна продукція відкидається ринком, в то й час, як інша довгий час користується попитом у покупця.

Нова продукція (новий вид продукції) – виріб, що виготовляється вперше, також модернізований виріб, що отримав нову якісну характеристику.

Саме нові товари дозволяють вчасно змінювати структуру асортименту і підтримувати обсяг продажу на рівні, що забезпечує стабільний фінансовий стан підприємства.

Проблема планування освоєння нового продукту включає не тільки технічну розробку виробу, але і комплекс організаційно-економічних заходів, що направлені на задоволення запитів споживачів і збільшення рентабельності підприємства. В основі планування оновлення продукції лежить концепція життєвого циклу продукції.

Протягом свого життя продукція на ринку переживає декілька етапів. Перший етап – впровадження, коли товар є новинкою і потрібен певний час та значні грошові витрати (особливо на рекламу), щоб довести споживачеві його комерційні переваги. На другому етапі, зазвичай, виникають досить великі витрати виробництва і прибуток при цьому малий чи, навіть, від’ємний. Другий етап – етап росту, коли становлення товару на ринку супроводжується стрімким зростанням попиту на нього. На даному етапі здійснюється модифікація базової моделі продукту, формується плановий діапазон цін. Третій етап – етап зрілості, коли обсяг продажу товару, досягнувши його максимального значення, починає поступово скорочуватися. Подальше просування товару на ринку ускладнюється і набуває надзвичайно жорсткого конкурентного характеру. І, нарешті, четвертий етап – етап старіння, коли попит на товар на ринку неухильно падає. Скорочується обсяг виробництва даного товару, а потім зовсім припиняється випуск цієї продукції.

Ймовірність невдачі нової продукції — це фактор, що супроводжує процес освоєння нових виробів на будь-якому підприємстві.

Високий відсоток невдач нової продукції виявляється, як у великих, так і в дрібних компаніях, як у тих, котрі мають великий досвід у своїй галузі, так і малодосвідчених. Серед причин невдач, що спіткають нові продукти, називають наступні:

· недостатній аналіз ринку;

· дефекти самого продукту;

· більш високі, як передбачалося, витрати;

· нечітке визначення термінів;

· конкуренція;

· недостатні зусилля в маркетингових дослідженнях;

· слабкість збутового підрозділу та інші.

Більшість проблем, що виникають у зв'язку з розробкою нових продуктів, за своїм характером є організаційними. Обстеження сотень американських компаній показало, що в 84 % з них найбільш важливими проблемами були проблеми планування й організації виробництва нових продуктів, а не техніко-технологічні проблеми, пов'язані з особливостями продуктів.

Тому при плануванні підприємством розробки нових товарів необхідно з’ясувати, на якому етапі життєвого циклу знаходяться їх аналоги, взаємозамінні товари, що вже представлені на ринку.

При плануванні асортименту звичайно вважають, що розробка нової моделі продукту є заходом, пов'язаним з малим ризиком, особливо якщо вона розробляється на основі вже добре відомого продукту, на готовій виробничій лінії, і зовсім ясно, що дана зміна необхідна та прийнятна для покупців. Ризик буде збільшуватися в прямій залежності від ступеня новизни продукту і від того, наскільки технологія його виробництва та розподілу відрізняється від досвіду підприємства в цій сфері.

Основним фактором успіху нового продукту є наявність на підприємстві ефективної системи планування, що охоплює всі етапи розробки продукту.

За складом і завданнями планових робіт, які виконуються у процесі створення, підготовки виробництва та освоєння нової продукції виділяються такі їх види: науково-дослідні, конструкторські та технологічні, організаційно-планові, роботи матеріально-технічного, економічного та соціально-психологічного характеру.

План оновлення продукції складається на основі завдань стратегічного плану. У розширеному варіанті план оновлення продукції може містити такі розділи:

· якісні та структурні зміни “портфеля” продукції підприємства;

· економічна ефективність виробництва нової (оновленої) продукції;

· норми і нормативи;

· виробництво та реалізація продукції;

· матеріально-технічне забезпечення виробництва нової продукції;

· персонал і оплата праці;

· витрати виробництва нової продукції, прибуток, рентабельність.

Випуск нової продукції включає великий комплекс робіт, що отримав назву “Підготовка виробництва”.

В залежності від послідовності виконання робіт виділяють наступні стадії підготовки виробництва нового виробу:

а) науково-дослідні роботи по створенню продукції, тобто комплекс досліджень, що проводиться з метою отримання обґрунтованих вихідних даних, принципів та шляхів створення нової або модернізації продукції, що випускається;

б) дослідно-конструкторські розробки – комплекс робіт по створенню конструкторської і технологічної документації, виготовлення і використання дослідних зразків виробів;

в) технічна підготовка виробництва – сукупність робіт, що забезпечує конструкторську і технологічну готовність підприємств до випуску нового виробу заданого рівня якості при встановлених строках, обсягах випуску та витратах. В свою чергу технічна підготовка включає конструкторську та технологічну підготовку.

г) освоєння виробництва – складова частина постачання продукції на виробництво, що включає обробку і перевірку підготовленого технологічного процесу та оволодіння практичними прийомами виготовлення продукції. Освоєння виробництва є кінцевою стадією всієї підготовки виробництва, після чого починається серійний або масовий випуск продукції.

В процесі розробки та впровадження продукції у виробництво вирішуються наступні основні завдання:

· забезпечення потреб у новій продукції внутрішніх споживачів та експорт даної продукції;

· створення і виробництво продукції високого технічного рівня та якості, конкурентноспроможної на внутрішньому і зовнішньому ринках;

· скорочення термінів розробки та освоєння виробництва нової продукції;

· забезпечення стабільності та покращення (відповідно до умов ринку) показників якості продукції та ефективної її експлуатації;

· забезпечення та підвищення конкурентоспроможності продукції підприємства;

· завоювання прихильності споживачів до продукції підприємства та створення її позитивного іміджу.

Вихідними даними для планування технічної підготовки виробництва є: планові завдання розробки й освоєння виробництва нової продукції; планові нормативи для визначення обсягу і трудомісткості робіт кожного етапу технічної підготовки.

Планові нормативи технічної підготовки виробництва поділяються на об’ємні і трудові. За допомогою об’ємних нормативів встановлюється обсяг робіт в натуральному вимірі, а за допомогою трудових – в нормо-годинах.

До об’ємних нормативів відносяться: кількість оригінальних деталей, які припадають на виріб відповідної групи складності; кількість технологічних карт на одну деталь за видом обробки; коефіцієнт технологічної оснащеності за видами процесів і оснащення за групами складності.

До трудових нормативів відносять: трудомісткість конструкторських, креслярських, копіювальних та інших робіт із проектування оригінальної деталі, трудомісткість проектування технологічного процесу й оснащення на одну оригінальну деталь тощо.

Обсяг робіт по конструкторській підготовці визначається в залежності від кількості оригінальних деталей, а по технологічній – від кількості оригінальних деталей і технологічних назв на одну деталь за видами обробки.

Обсяг робіт по проектуванню і виготовленню технічної оснащеності залежить від кількості оригінальних деталей і коефіцієнтів технологічної оснащеності їх виробництва.

Коефіцієнт технологічної оснащеності показує скільки одиниць спеціальної оснащеності приходиться в середньому на одну оригінальну деталь.

Розрізняють коефіцієнти оснащеності за окремими видами оснастки та сумарний коефіцієнт, який характеризує загальну оснащеність технологічного процесу. Величина цих коефіцієнтів залежить, насамперед, від типу виробництва. Чим вища серійність виробництва, тим більший коефіцієнт технологічної оснащеності. За цими коефіцієнтами для певного типу виробництва можна орієнтовно визначити кількість технологічної оснащеності кожного виду шляхом множення даного коефіцієнта на кількість оригінальних деталей та виробів, що проектуються.

Після визначення обсягу конструкторських і технологічних робіт розраховується їх трудомісткість. Для цього необхідні нормативи трудомісткості за групами складності: на проектування однієї оригінальної деталі; на розробку одного технологічного процесу за видами обробки; на проектування та виготовлення однієї одиниці технологічного оснащення за видами; на наладку одного технологічного процесу за видами обробки. Ці нормативи носять галузевий характер і встановлюються різними методами на основі аналізу й узагальнення фактичних даних проектних організацій і підприємств галузі. При відсутності відповідних нормативів обсягів робіт їх трудомісткість визначаються шляхом експертної оцінки.

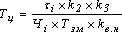

На основі встановлених нормативів трудомісткості робіт може бути розрахований цикл (тривалість) кожного етапу технічної підготовки виробництва у календарних днях (Тц) за формулою:

– чисельність робітників, які одночасно виконують дану стадію (етап) робіт, чол.;

– чисельність робітників, які одночасно виконують дану стадію (етап) робіт, чол.;

– тривалість зміни, годин;

– тривалість зміни, годин;

– коефіцієнт, який враховує додатковий час на узгодження, затвердження, внесення змін у технічну документацію та ін., що не передбачені нормативами (

– коефіцієнт, який враховує додатковий час на узгодження, затвердження, внесення змін у технічну документацію та ін., що не передбачені нормативами ( );

);

– коефіцієнт переведення робочих днів у календарні;

– коефіцієнт переведення робочих днів у календарні;

де  – число календарних днів у плановому році.

– число календарних днів у плановому році.

– число робочих днів у плановому році;

– число робочих днів у плановому році;