Планування виробництва продукції

Виробнича програма підприємства, її зміст.

Важливим розділом поточного плану підприємства є виробнича програма або план виробництва та реалізації продукції.

Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає номенклатурою, асортиментом і якістю вимогам плану продажів. Вона обумовлює завдання по введенню в дію нових виробничих потужностей, потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті тощо. Цей розділ плану тісно пов’язаний з планом по праці і заробітній платі, планом по витратах виробництва, прибутку і рентабельності, фінансовим планом.

Виробнича програма підприємств визначає склад, кількість і обсяг продукції, яка повинна бути виготовлена в плановому періоді і поставлена споживачам. Відображаючи головне завдання господарської діяльності, вона є головним розділом планів підприємства. Всі інші розділи планів розробляються у відповідності з виробничою програмою і спрямовані на забезпечення її виконання.

Основним завданням виробничої програми є максимальне задоволення потреб споживачів у високоякісній продукції, яка випускається підприємствами при найкращому використанні їхніх ресурсів та отриманні максимального прибутку. З метою вирішення цього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотримуватися наступних вимог: 1) правильне визначення потреби в продукції, що випускається, і обґрунтування обсягу її виробництва попитом споживачів; 2) повне ув'язування натуральних і вартісних показників обсягів виробництва і реалізації продукції; 3) обґрунтування плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю.

Виробнича програма складається із 2-х розділів: плану виробництва продукції в натуральному (умовно-натуральному) виразі та плану виробництва у вартісному виразі.

При плануванні виробничої програми необхідно використовувати наступні матеріали:

· перспективний план виробництва продукції і послуг;

· прогноз потреби у продукції підприємства, який складається на підставі досліджень змін ринкових елементів у часі, тобто попиту, пропозиції, цін, кількості конкурентів тощо;

· державний контракт та державне замовлення на продукцію підприємства – якщо таке існує;

· результати вивчення поточного попиту на продукцію;

· договори на виробництво та поставку продукції, які укладаються в результаті вільного продажу виробів на гуртових ярмарках;

· заходи щодо спеціалізації і кооперування виробництва;

· заходи щодо збільшення виробничих потужностей підприємства;

· дані про залишки нереалізованої продукції у попередньому періоді.

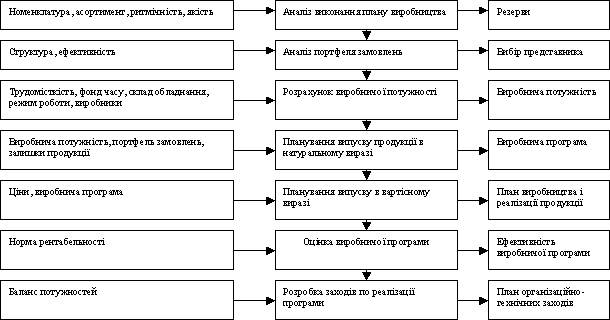

Послідовність раціональної розробки виробничої програми зображена на рис 5.1.

В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні та вартісні показники.

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

Номенклатура – це перелік назв окремих видів продукції, а асортимент – це різновидність виробів в межах даної номенклатури. Натуральні показники представленні у фізичних одиницях виміру (штуки, тонни, метри).

Номенклатура виробів підприємства може бути централізованою та децентралізованою.

Централізована номенклатура формується шляхом укладання державних контрактів і державних замовлень.

Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів в певних товарах із врахуванням якісної характеристики товарів.

Одним з найважливіших етапів розробки виробничої програми є визначення потреби в ресурсах.

Основним методом визначення цієї потреби є метод прямого розрахунку відповідно до питомих норм її витрат. Так, потреба підприємств у предметах праці розраховується шляхом множення питомих норм витрат сировини і матеріалів на планові обсяги виробництва. Потреба в знаряддях праці (машини, устаткування) визначається, виходячи із передбачених обсягів робіт, виконуваних з їхньою допомогою, і прогресивних норм продуктивності.

На підставі плану випуску продукції підприємством розробляються річні, квартальні і місячні виробничі програми цехів. Виробнича програма цеху містить завдання по номенклатурі і в загальному обсязі продукції. У завданні по номенклатурі вказується кількість найменувань виготовлених окремих видів продукції в натуральному виразі. Планово-облікові одиниці (номенклатурні позиції), у яких встановлюється завдання цехам по номенклатурі, мають різний ступінь деталізації для різних цехів і типів виробництва. Для випускаючих (складальних) цехів програма складається по найменуванню та кількості готових виробів відповідно до плану виробництва підприємства. В одиничному і серійному виробництві для заготівельних та обробних цехів номенклатурне завдання встановлюється, зазвичай, в комплектах деталей на замовлення, вироби, вузли. В умовах масового виробництва цим цехам планується випуск заготівок і деталей по окремих найменуваннях.

Планування обсягів виробництва продукції у вартісному виразі

Обсяг виробництва продукції в натуральних вимірниках встановлюється на основі обсягу поставок:

де  – обсяг виробництва і-го виду продукції в натуральних одиницях;

– обсяг виробництва і-го виду продукції в натуральних одиницях;

– обсяг поставок (обсяг продажів) і-го виду в натуральних одиницях;

– обсяг поставок (обсяг продажів) і-го виду в натуральних одиницях;

– запаси готової продукції на складі відповідно на початок і кінець планового періоду в натуральних одиницях.

– запаси готової продукції на складі відповідно на початок і кінець планового періоду в натуральних одиницях.

Запаси готової продукції на початок планового періоду визначаються з їх фактичної величини на кінець звітного періоду. Величина запасу готової продукції на кінець планового періоду визначається виходячи із терміну зберігання продукції на складі і тривалості планового періоду, тобто:

де  – середній термін зберігання і-го виду продукції на складі, днів;

– середній термін зберігання і-го виду продукції на складі, днів;

Д – тривалість планового періоду, днів.

Однак, натуральні вимірники не дозволяють визначити загальний обсяг та структуру виробництва на багатопрофільних диверсифікованих підприємствах, розраховувати витрати, дохід та прибуток підприємства від реалізації продукції.

План поставок пов’язаний з показниками обсягу реалізації та випуску продукції в натуральному виразі. Залежність вказаних показників і порядок їх розрахунку може бути виражений формулою:  ;

;

де ОПпі – обсяг (план) поставки готової продукції і-го найменування споживачам;

РПпі – обсяг (план) реалізації продукції;

DЗві – змінна залишків відвантаженої, але не оплаченої продукції на початок і кінець планового періоду;

Гпі – план випуску готової продукції і-го найменування;

DЗГсі – зміна залишків готової продукції на складі на початок та кінець планового періоду.

Термін постачання визначається на основі укладених договорів з підприємствами і організаціями, споживачами. Для цього в договорах повинні бути визначенні конкретні умови постачання: повний асортимент, кількість та термін постачання по бажаній позиції, спеціальні вимоги до якості продукції; обсяги партій і періодичність їх постачання; способи транспортування продукції.

Для узагальнюючої характеристики виробничої діяльності підприємства, окремих галузей та промисловості в цілому визначається обсяг продукції у вартісному виразі. Основними вихідними даними при цьому є випуск продукції в натуральному виразі та ціни.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, нормативної вартості обробітку, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

Товарна продукція – це загальна вартість усіх видів готової продукції, робіт та послуг виробничого характеру, що буде підготовлена до реалізації. В обсяг товарної продукції включається готова продукція, послуги, ремонтні роботи, капітальний ремонт власного підприємства, напівфабрикати та запчастини на сторону, капітальне будівництво для непромислових господарств власного підприємства, роботи пов’язані з освоєнням нової техніки, тара, що не входять в гуртову ціну виробу.

Обсяг товарної продукції визначають за формулою:

Ці – гуртова ціна підприємства одиниці виробу і-го виду, грн.;

n – кількість видів продукції, що виготовляється на підприємстві;

Р – вартість робіт та послуг на сторону, грн.

Товарна продукція планується у діючих і порівняльних цінах. Розрахунок товарної продукції в діючих цінах необхідний для визначення обсягу продажу, у порівняльних цінах товарна продукція визначається для розрахунків динаміки та обсягу виробництва, інших показників.

Роботи і послуги невиробничого характеру не включаються в товарну продукцію (наприклад, капітальний ремонт будівель, послуги транспорту підприємства і науково-дослідні та проектні роботи стороннім споживачам тощо).

У валову продукцію (ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності та визначають за формулою:

де  – вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

– вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

– вартість інструменту для власних потреб на початок і кінець планового періоду, грн.

– вартість інструменту для власних потреб на початок і кінець планового періоду, грн.

Валову продукцію можна також обчислювати за формулою:

де ВО – валовий оборот підприємства;

ВЗО – внутрішньозаводський оборот підприємства.

Валовий оборот підприємства – це обсяг валової продукції незалежно від того, де вона буде використана, в межах підприємства, чи поза ним.

Внутрішньозаводський оборот підприємств – це та кількість продукції, яка використовується всередині підприємства для подальшої переробки.

Реалізована продукція – це продукція, яка відвантажується споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства – постачальника або мають надійти у зазначений термін. Обсяг реалізованої продукції визначається за формулою:

де  – залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

– залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

– залишки продукції відвантаженої, за яку термін оплати не настав і продукція на відвантаження, що зберігається у покупців відповідно на початок та кінець планового періоду, грн.

– залишки продукції відвантаженої, за яку термін оплати не настав і продукція на відвантаження, що зберігається у покупців відповідно на початок та кінець планового періоду, грн.

Виробнича програма - це саме та кількість продукції, яку потрібно виробити в плановому році, щоб забезпечити план продажу (план реалізації).

Обсяг чистої продукції підприємства (ЧП) обчислюється за формулою:

ЧП = ТП – (М + А)

де М- матеріальні витрати на виробництво продукції, грн.;

А — сума амортизаційних відрахувань за відповідний період, грн.

Чиста продукція - це вартість створена на підприємстві. Чиста продукція може бути обчислена як сума основної та додаткової заробітної плати працівників підприємства з відрахуваннями на соціальні заходи і прибутку.

Показник умовно-чистої продукції (УЧП): УЧП = ЧП + А

Величина незавершеного виробництва у вартісному вигляді (НЗВ) визначається:

НЗВ = (N ´ С ´ Тц ´ Кнз) / Д

де N - кількість виробів в натуральних одиницях;

С- собівартість одного виробу, грн.;

Тц - тривалість циклу виготовлення одного виробу, робочих днів;

Кнз - коефіцієнт наростання затрат при виготовленні виробу, який визначається за формулою:

Кнз = (М + 0,5´С!) / С!

Кнз = (Со + 0,5´Сп) / Со + Сп,

де М— сума матеріальних витрат на виробництво одного виробу, грн.;

С! - собівартість одиниці виробу без матеріальних витрат, грн.;

С0 - одноразові витрати на початок циклу виготовлення продукції, грн.;

Сп - поточні витрати на виробництво, грн.

Оперативно-календарне планування

Зміст і завдання оперативно-календарного планування

У процесі оперативно-календарного планування виконуються розрахунки та встановлюються завдання цехам, виробничим дільницями і робочим місцям по випуску конкретних виробів, вузлів і заготівок; нормативи руху предметів праці у виробництві (нормативи запасів, розміри партій, періоди їхнього запуску-випуску та ін.); календарні графіки, якими встановлюється послідовність та строки виготовлення продукції на кожній стадії виробництва.

Основними завданнями оперативно-календарного планування на підприємстві:

1) забезпечення ритмічного виробництва відповідно до встановлених обсягів і номенклатури, а також своєчасного виготовлення та постачання продукції споживачам;

2) забезпечення рівномірності та комплектності завантаження устаткування, працівників і площ, що сприятиме кращому використанню виробничих активів;

3) забезпечення максимальної безперервності виробництва, тобто забезпечення найменшої тривалості виробничого циклу, що сприятиме зменшенню незавершеного виробництва та прискореню оборотності обігових коштів;

4) створення умов для розвитку передових форм організації праці, а також для автоматизації об¢ємних та календарних розрахунків на основі використання сучасної обчислювальної техніки.

За обсягом робіт, що виконуються, у відповідності зі змістом, оперативно-календарне планування розподіляється на календарне планування та диспетчерське регулювання.

Календарне планування – це деталізація річної виробничої програми підприємства за строками запуску-випуску кожного виду продукції і за виконавцями – в основних виробничих підрозділах першого рівня (заводах виробничого об¢єднання або цехах), а всередині – на виробничих дільницях та робочих місцях.

Календарне планування включає розробку:

календарно-планових нормативів;

планів-графіків руху предметів праці в часі та просторі у процесі виробництва;

у процесі календарного планування виконуються розрахунки завантаження устаткування та площ (об¢ємні розрахунки);

доведення виробничих завдань на основі розроблених планів-графіків до підрозділів, виробничих дільниць і робочих місць.

Диспетчерське регулювання – це процес, який забезпечує оперативне регулювання процесу виробництва шляхом систематичного обліку та контролю за виконанням змінно-добових завдань, поточної підготовки виробництва, оперативного усунення недоліків і відхилень, що виникають.

Основними вихідними даними для оперативно-календарного планування є:

план випуску продукції по кварталах і місяцях;

технологічний маршрут та технологічний процес обробки деталей і складання виробів із нормами часу за операціями;

режими роботи цехів, виробничих дільниць;

план ремонту устаткування.

Оперативно-календарне планування виконується у масштабі підприємства по цехах і масштабі окремих цехів – по дільницях та робочих місцях.

У зв’язку з різними об’єктами планування розрізняють міжцехове і внутрішньоцехове оперативно-календарне планування.

Міжцехове планування включає встановлення цехам взаємопов’язаних виробничих завдань, розроблених за даними виробничої програми підприємства і забезпечення узгодженості у роботі цехів при виконанні цієї програми.

Цехові оперативні виробничі програми складаються на квартал із розподілом по місяцях. Встановлюється планове завдання – програма випуску продукції в плановому періоді для кожного цеху з обґрунтуванням відповідними об’ємними розрахунками. Календарний план регламентує строки руху продукції в цехах заводу, не розкриваючи часткових, внутрішньоцехових післяопераційних строків виробництва по кожному предмету. Диспетчеризація забезпечує облік, контроль і оперативне регулювання робіт між цехами. У процесі розробки і доведення виробничих програм до цехів, ці програми уточнюються та коректуються в залежності від результатів роботи попереднього місяця.

Міжцехове планування здійснюється виробничо-диспетчерським відділом (ВДВ) підприємства.

Внутрішньоцехове планування спрямоване на розподіл номенклатури робіт, що задані календарним планом цеху між дільницями, і доведення планових завдань до кожної виробничої дільниці та робочого місця. Зміст робіт по внутрішньоцеховому плануванню залежить від розмірів цеху, його виробничої структури і в загальному вигляді включає планування роботи дільниць та підготовку завдань для робочих місць.

Межі міжцехового і внутрішньоцехового планування можуть змінюватися в міру розвитку або впровадження автоматизованої системи управління виробництвом (АСУВ).

У процесі розробки виробничих програм застосовується ланцюговий метод, який полягає в тому, що завдання встановлюються у порядку, зворотньому до ходу технологічного процесу, тобто від складання готових виробів до заготовки і визначення потреби у матеріалах, сировині та напівфабрикатах.

Система оперативно-календарного планування характеризується певною планово-обліковою одиницею та планово-обліковим періодом.

Планово-облікова одиниця являє собою сукупність робіт, яку розглядають як єдине ціле при плануванні, обліку, аналізі та оперативному регулюванні виробництва. Планово-обліковий період являє собою відрізок часу (зміна, доба, місяць, декада тощо), на який формуються планові завдання. Вибір тієї чи іншої планово-облікової одиниці практично визначає наперед організацію системи оперативного планування виробництва на підприємстві.

В сучасному виробництві широко розповсюджені різні системи оперативного планування, що визначаються як внутрішньофірмовими факторами, так і зовнішніми ринковими умовами.

Система оперативного планування виробництва - це сукупність різних методик та технологій планової роботи, що характеризується ступенем централізації, об’єктом регулювання, складом календарно-планових показників, порядком обліку та руху продукції та оформленням облікової документації. Ця система являє собою сукупність методів та способів розрахунку основних планово–організаційних показників, які необхідні для регулювання ходу процесу виробництва та споживання товарів і послуг з метою досягнення запланованих ринкових результатів при мінімальних витратах економічних ресурсів і робочого часу.

Найбільшого розповсюдження в теперішній час набули: подетальна, позамовна та покомплектна системи оперативного планування та їх різновиди, які застосовуються на багатьох великих вітчизняних підприємствах та закордонних фірмах, а також в малому та середньому підприємництві.

Подетальна система планування призначена для умов високоорганізованого та стабільного виробництва. По цій системі планується і регулюється рух виконаних робіт, технологічних операцій і виробничих процесів по кожній деталі на певний плановий період-час, зміну, день, тиждень тощо. В основі подетальної системи лежить точне планування такту, ритму роботи поточних ліній і виробничих ділянок, правильне визначення нормальних технологічних, транспортних, страхових, міжопераційних і циклових запасів та постійна їх підтримка в процесі виробництва на суворому розрахунковому рівні.

Позамовна система оперативного планування застосовується в основному в одиничному і дрібносерійному виробництві з його різноманітною номенклатурою і невеликим обсягом продукції, що випускається, та невеликим обсягом виробничих послуг.

Покомплектна система оперативного планування застосовується, головним чином, в серійному і масовому виробництві. В якості основної планово-облікової одиниці використовують різні деталі, що входять в збірний вузол або загальний комплект товарів, згрупованих за певними ознаками. При покомплектній системі планування календарні завдання виробничими підрозділами розробляються не по деталях окремого найменування, а за укрупненими групами, комплектними деталями на вузол, машину, замовлення, або обсяг робіт і послуг.

Крім розглянутих трьох систем оперативного планування на вітчизняних підприємствах застосовуються такі їх підсистеми як: планування по такту випуску виробів, планування по запасах, планування по випередженнях, планування на склад.

Планування по такту випуску виробів передбачає вирівнювання тривалості технологічних операцій на всіх стадіях загального виробничого процесу у відповідності з одиничним розрахунковим часом виконання взаємопов¢язаних робіт. Такт в даному випадку є важливим планово-економічним регулятором ходу виробництва на робочих місцях.

Планування по запасах передбачає підтримку на розрахунковому рівні запасу заготівок, напівфабрикатів і комплектуючих, що призначаються для подальшої обробки і зборки на кожній стадії виробництва. Для забезпечення ритмічної роботи взаємопов’язаних виробничих ділянок і поточних ліній визначаються нормальні розміри виробничих запасів, що являють собою відповідний запас заготівок

Планування на склад або ринок здійснюється при випуску продукції та її постачанні на продаж в значних обсягах при невеликій трудомісткості і невеликій кількості технологічних операцій. При цій системі визначається необхідна кількість готових виробів, які повинні постійно знаходитись в проміжних або кінцевих стадіях виробництва і продажу продукції.

ОСОБЛИВОСТІ ОПЕРАТИВНО-КАЛЕНДАРНОГО ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ ОДИНИЧНОГО, СЕРІЙНОГО, ТА МАСОВОГО ТИПІВ ВИРОБНИЦТВА.

Усі елементи оперативно-календарного планування (системи, нормативи, планово-облікові одиниці, розрахунки руху предметів праці в часі та просторі тощо) залежать від типу виробництва підприємства. Тому слід розрізняти особливості оперативно-календарного планування на підприємствах різних типів виробництва.

Одиничне виробництво характеризується широкою номенклатурою виготовлення різних виробів одиницями або невеликими серіями за окремими замовленнями без регулярної повторюваності у плановому періоді або повторюваності через нерівні проміжки календарного часу.

Головним завданням оперативно-календарного планування на підприємствах одиничного типу виробництва є забезпечення своєчасного виготовлення різних виробів відповідно до узгоджених термінів, встановлених замовниками, а також рівномірного завантаження і роботи усіх виробничих підрозділів та ланок при більш коротких виробничих циклах та менших витратах на виготовлення продукції.

Особливістю календарного планування в одиничному виробництві є тісний взаємозв'язок роботи виробничо-диспетчерського відділу підприємства з роботою служб технічної підготовки виробництва: відділами головного конструктора, головного механіка.

Отже, на підприємствах одиничного типу використовуються такі системи оперативно-календарного планування:

· позамовна - при короткому циклі складання виробу (до одного місяця);

· комплектно-вузлова та комплектно-групова системи (при тривалості складального циклу більше одного місяця).

При плануванні виробництва уніфікованих і нормалізованих деталей використовується подетальна система "на склад"; при цьому терміни запуску-випуску замовлення цих деталей не пов'язані з термінами запуску-випуску замовлення або складальних комплектів. Планово-облікова одиниця для підприємства в цілому складається із одного чи декількох конструктивно-закінчених виробів одного найменування, а для цеху - замовлення являє собою товарний комплект деталей, вузлів, що входять у ці замовлення.

Календарно-планові розрахунки в одиничному виробництві проводять у порядку, зворотному технологічному процесу, починаючи від заключної фази, тобто випробування виробу. Такий підхід обумовлений необхідністю встановлення строку його запуску, який вказується у договорі із замовником.

Календарно-планові розрахунки містять:

розрахунок тривалості виробничого циклу виготовлення виробу;

· визначення календарних випереджень у роботі окремих виробничих підрозділів із виготовлення виробу;

· складання плану-графіка виконання замовлення;

· складання зведеного графіка виконання замовлень, що встановленні у виробничій програмі на плановий період;

· розрахунки завантаження устаткування і виробничих площ по календарних періодах (об'ємно-календарні розрахунки) і коригування зведеного графіка з метою вирівнювання завантаження по окремих планових періодах.

Серійне виробництво характеризується випуском більш обмеженої номенклатури виробів періодично повторювальними серіями.

У зв'язку з цим основним завданням календарного планування у серійному виробництві є забезпечення періодичності виготовлення виробів відповідно до плану при повному та рівномірному завантаженні устаткування, площ, робітників.

Для вирішення цього завдання важливе значення мають календарно-планові нормативи, основними з яких в серійному виробництві є:

· розмір партій (серій) виготовлення виробів;

· нормативний розмір партій деталей і періодичність їх запуску-випуску;

· тривалість виробничих циклів виготовлення деталей, вузлів і серій виробів;

· випередження запуску-випуску партій деталей і складальних одиниць;

· запаси.

На підставі проведених розрахунків будуються календарні плани-графіки роботи виробничих дільниць і окремих груп устаткування.

Основним календарно-плановим нормативом у серійному виробництві є визначення серії виробів і нормативного розміру партій запуску заготівок, деталей у виробництво.

Якщо обсяг випуску окремих виробів невеликий, то розмір серії виробів встановлюється на рівні річного завдання. Якщо кількість виробів, що планується у річній виробничій програмі, значно більша, то вона розподіляється на декілька партій, випуск яких планується у відповідних кварталах і місяцях. При цьому виникає потреба визначення економічно доцільного розміру партій з метою досягнення рівномірного завантаження устаткування і раціонального використання трудових ресурсів.

Визначення нормативного розміру партій деталей необхідне для:

· розрахунку нормативної тривалості виробничих циклів і календарних випереджень у роботі послідовних виробничих ланок;

· регламентації періодичності переналагодження устаткування;

· визначення нормативного середнього рівня незавершеного виробництва;

· побудови календарних планів-графіків.

Збільшення розміру партії сприяє кращому використанню устаткування і підвищенню продуктивності праці за рахунок зменшення кількості переналагодження устаткування і зниження витрат підготовчо-заключного часу в середньому на одну деталь, а також зменшення трудомісткості операцій у результаті їхнього багаторазового повторення.

Мінімальний розмір партій деталей (ПДmin) визначається на підставі встановленого завчасно припустимого відсотка витрат часу на підготовчо-заключні роботи за такою формулою:

ПДmin = Тпз /(Тшт´b)

де Тпз - норма підготовчо-заключного часу на партію, хв.;

Тшт - норма штучного часу на одну деталь із урахуванням коефіцієнта виконання норм, хв.;

b - коефіцієнт припустимих витрат часу на переналагодження устаткування

В умовах серійного виробництва залежно від його особливостей можуть застосовуватись покомплектні та подетальні системи планування:

*машинокомплекти, вузлові, групові комплекти, системи планування за номерами комплектів, система безперервного оперативно-календарного планування;

*система "на склад", система "Р-Г". Система "на склад" застосовується при плануванні виробництва уніфікованих і стандартних деталей, по яких терміни запуску-випуску не пов'язані з випуском особливих виробів. Система "Р-Г" - розрядна система, використовується у багатономенклатурному серійному виробництві для планування роботи обробляючих і заготівельних підрозділів.

Масове виробництво характеризується стійким випуском обмеженої номенклатури виробів, великими обсягами випуску, високим рівнем безперервності та ритмічності виробничого процесу, широко застосовуваним методом потоку.

Великі обсяги виробництва продукції при обмеженій номенклатурі окремих виробів, стабільні, строго повторювані процеси масового виробництва дозволяють застосувати подетальну систему планування. При цьому за об'єкт планування приймаються окремі деталі, складальні одиниці, окремі вироби. Високий рівень ритмічності виробництва може бути досягнутий ще у процесі підготовки виробництва детальним розрахунком календарно-планових нормативів: такту і ритму поточних ліній, кількості робочих місць по операціях і їх завантаження, нормативних графіків і нормативних рівнів незавершеного виробництва, розміру запасів.

У масовому виробництві використовуються такі подетальні системи оперативно-календарного планування:

за тактом потоку; за термінами міжцехових подач;

за стандартними термінами міжцехових подач; "на склад".

Календарне планування масового виробництва здійснюється на основі застосування системи "за ритмом випуску". Ця система базується на вирівнюванні продуктивності усіх виробничих ланок за розрахованим тактом випуску готових виробів. У цьому випадку розподіл програмного завдання по виробничих підрозділах і календарних відрізках часу проводиться у порядку, зворотному ходу технологічного процесу. За один і той же відрізок часу (такт, годину, зміну тощо) на різних стадіях виробничого процесу повинно бути виготовлено стільки комплектів заготівок, деталей, складальних одиниць, скільки за той же час повинно бути випущено готових виробів.

7. Матеріально-технічне забезпечення виробництва

План матеріально-технічного забезпечення виробництва (МТЗ) є одним із основних розділів плану економічного і соціального розвитку підприємства. Розробка планів МТЗ сприяє успішному вирішенню проблем забезпечення сировиною, матеріалами, комплектуючими, паливом, енергією та іншими видами ресурсів, необхідних для здійснення процесу виробництва. Одночасно із цим в плані матеріально-технічного забезпечення визначаються постачальники і терміни поставок матеріалів. При складанні плану враховують повну потребу в матеріальних ресурсах, потрібних для виробництва продукції, експериментальних та ремонтних робіт, виготовлення технологічних інструментів. Потребу в матеріальних ресурсах розраховує відділ матеріально-технічного забезпечення разом із відділами головного механіка, головного енергетика, технічним та планово-економічним відділами. Від якісного та своєчасного обґрунтування плану залежить виконання виробничої програми підприємства.

Саме тому основним завданням плану матеріально-технічного забезпечення є визначення оптимальної потреби підприємства в матеріальних ресурсах для здійснення виробничо-господарської і комерційної діяльності. При цьому розрізняють потребу до витрачання і потребу до постачання.

Потреба до витрачання встановлює кількість матеріалів, які необхідні підприємству для виконання плану обсягу продаж та інших робіт, пов'язаних із виробництвом і реалізацією продукції, для ремонтно-експлуатаційних потреб, капітального будівництва.

Потреба до постачання показує, скільки підприємство повинно отримати матеріалів із зовнішніх джерел.

План матеріально-технічного забезпечення складається з двох частин:

*розрахунків потреби в матеріально-технічних ресурсах;

*балансів матеріально-технічного забезпечення.

Розрахунок потреби в матеріально-технічних ресурсах в залежності від характеру матеріалів, що застосовуються, здійснюється в наступних таблицях:

*потреба в сировині й матеріалах;

*потреба в паливі та енергії;

*потреба в обладнанні.

Вихідними даними для розробки плану матеріально-технічного забезпечення є:

*плановий обсяг випуску продукції в асортименті та номенклатурі;

*прогресивні норми витрат матеріальних ресурсів;

*інформація про кон'юнктуру ринку товарів;

*аналіз витрат матеріальних ресурсів у звітному періоді;

*зміна залишків незавершеного виробництва на початок і кінець планового періоду;

*плани технічного і організаційного розвитку, технічного переозброєння і реконструкції підприємства, капітального будівництва.

У зміст планування МТЗ входить:

визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрачання;

розрахунок норм запасів усіх товарно-матеріальних цінностей на плановий період;

облік, контроль і аналіз виконання планів забезпечення;

поточне регулювання забезпечення виробничих підрозділів підприємства.

Розраховується план матеріально-технічного забезпечення в річному, квартальному та місячному розрізах.

У річному плані визначається потреба всіх підрозділів і служб підприємства в матеріальних ресурсах та визначаються обсяги їх поставок на рік, у тому числі по кварталах.

У квартальному плані визначається потреба підприємства по розгорнутій номенклатурі, та уточнюється обсяг завдань на плановий квартал. На основі цього плану складаються специфіковані замовлення постачальникам, і визначається форма поставок - транзитна або складська.

Місячні плани являють собою лімітну карту відпуску матеріалів відповідному підрозділу підприємства.

Розробка річного плану МТЗ починається знизу, з підрозділів підприємства, і являє собою визначення потреби в матеріальних ресурсах, які необхідні для виконання виробничої програми, будівельних і ремонтних робіт. Вихідними даними розробки плану є виробнича програма випуску продукції, план капітального будівництва, план технічного розвитку, норми і нормативи витрат матеріалів. Підсумовуючи потребу по кожному із напрямків, визначають загальну потребу в матеріальних ресурсах, джерела її покриття та складають баланс матеріально-технічного забезпечення по визначеній формі.

В балансі матеріальних ресурсів зіставляються потреби в матеріальних ресурсах із джерелами й розмірами їх задоволення, та визначається кількість матеріалів, які будуть постачатися зі сторони. Баланс складається по кожному виду ресурсів. В загальному вигляді матеріальний баланс являє собою наступну рівність:

Пвп + Пнзв.п + Пр.е + Пк + Пз = Ооч + Онзв.п + Мв.р + ОПс,

де Пвп - потреба в виконанні виробничої програми, грн.;

Пнзв.п - потреба в поповненні незавершеного виробництва, грн.;

Пр.е - потреба в ремонтно-експлуатаційних роботах, грн.;

Пк - потреба на капітальне будівництво, грн.;

Пз - потреба в формуванні перехідних запасів, грн.;

О0Ч - очікуваний залишок на початок планового періоду, грн.;

ОНЗВ. П - залишок матеріалу в незавершеному виробництві на початок планового періоду, грн.;

Мв.р - величина мобілізації внутрішніх ресурсів, грн.;

ОПС - обсяг постачання матеріалів зі сторони, грн.

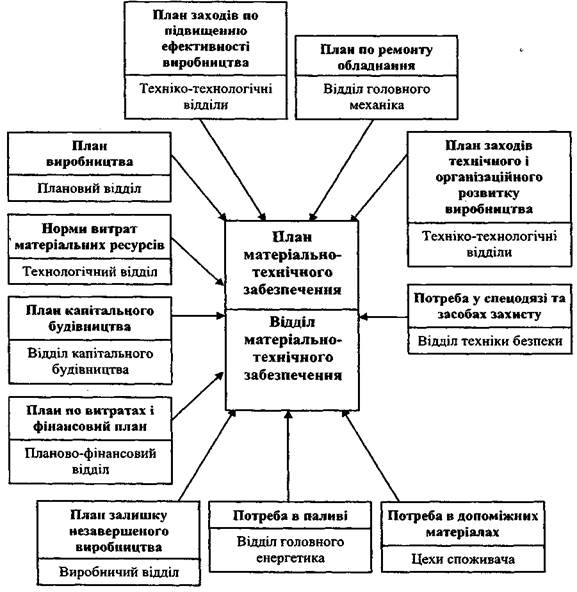

Визначення потреби в матеріально-технічних і енергетичних ресурсах проводиться як в натуральному, так і в вартісному виразі з метою узгодження цього розділу плану з планами по витратах, фінансовим планом (рис. 6.1).

Рис. 6.1. Зв'язок плану матеріально-технічного забезпечення з іншими розділами плану підприємства

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями і постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація постачання за прямими зв'язками, вигідніша тому, що забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо її складу, конструкції, оформлення, планування тощо. За прямими зв'язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями й складне устаткування.

Коло основних постачальників підприємства є досить стабільним, особливо за умови масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і відповідно - нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їх коло. Тому важливою є проблема вибору постачальників.

Вибирати постачальників матеріально-технічних ресурсів потрібно за такими критеріями: відповідність виробничої потужності постачальників потребам підприємства в матеріалах, якість і ціна останніх, репутація постачальника, його територіальна віддаленість та оперативність постачання, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються та вибирається той партнер, який забезпечує найкращі умови постачання за мінімальних витрат.

Між постачальником та споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. До основних обов'язків постачальника входять: поставка продукції на умовах угоди. Умови постачання містять: основні обов'язки сторін, ціну продукції, що постачається, упаковку та маркування, умови транспортування, страхування та інше.

Ціна матеріальних ресурсів — одна із суттєвих умов договору. Вона зазначається в угоді або у специфікації, або в окремому протоколі, який є частиною угоди. Ціна в угоді може бути твердою (фіксованою) або змінною. В ринкових умовах постачальники матеріалів рідко погоджуються на фіксовану ціну.

Важливе значення при плануванні матеріально-технічного забезпечення має аналіз ефективності використання матеріальних ресурсів.

Ефективність використання матеріальних ресурсів визначається з метою:

об'єктивної оцінки стану споживання ресурсів у основному та допоміжному виробництві, обсягів запасів;

контролю величини витрат на їх придбання та збереження;

прийняття рішень з питань організації економії ресурсів та розробки шляхів раціонального використання.

Ефективність використання ресурсів підприємства визначається за допомогою показників використання матеріальних ресурсів, які можна умовно поділити на дві групи: загальні і конкретні. До загальних показників належать матеріаловіддача та матеріаломісткість. Ці показники визначаються у вартісних та натурально-вартісних величинах. Вони розраховуються в цілому по народному господарству, галузі та підприємствах.

Матеріаловіддача у вартісному виразі визначається на рівні галузі і підприємства як відношення продукції в грошовому виразі до витрачених на її виробництво матеріальних ресурсів, і показує, скільки вироблено продукції в грошовому виразі на 1 гривню матеріальних ресурсів. Визначається за формулою:

МВ=ВП/МВ,

де Мв - матеріаловіддача;

ВП- вартість валової продукції, тис. грн.;

МВ - вартість матеріальних витрат, тис. грн.

Матеріаломісткість показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість.

Загальна матеріаломісткість визначається на рівні народного господарства та галузі як витрат матеріальних ресурсів у вартісному виразі до виробленої продукції за формулою:

ММ=МВІВП,

де Мм - матеріаломісткість.

Матеріаломісткість визначає фактичний обсяг матеріальних витрат в розрахунку на виробництво одиниці продукції. Вона характеризує один із важливих елементів ефективності виробництва-рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, коефіцієнт розкрою, коефіцієнт вилучення, витратний коефіцієнт тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (чистих, теоретичних) витрат сировини та матеріалів до норми їх витрат на виробництво одиниці продукції.

Витратний коефіцієнт є оберненою величиною коефіцієнту використання.

Коефіцієнт виходу (вилучення) продукції із сировини визначає, скільки одержано чистого продукту і який рівень відходів.

Планування потреби в матеріальних ресурсах

При плануванні потреби в матеріально-технічних ресурсах для основного виробництва використовуються різні методи розрахунку. Найбільш загальними з цих методів є метод прямого розрахунку; методи, що ґрунтуються на обліку даних про рецептурний склад продукції, нормативних строках зносу, формулах хімічних реакцій.

Методи визначення потреби в ресурсах - це способи встановлення кількості матеріальних ресурсів, потрібних для здійснення виробничої та іншої діяльності підприємства. Основні дані для визначення потреби - це погоджені з попитом пропорції підприємства щодо виробництва товарів і послуг та норм витрат на їх виготовлення.

Метод прямого розрахунку дозволяє одержати науково обґрунтовані дані про величину планових витрат матеріалів. Суть його полягає в тому, що розрахунки планової потреби матеріальних ресурсів проводяться шляхом множення норми витрат на відповідний обсяг виробництва чи роботи у плановому періоді. Методом прямого розрахунку визначається потреба в сировині і матеріалах для випуску готової продукції при встановлених нормах їх витрат. Якщо один і той же вид матеріалу використовується для виготовлення кількох видів виробів, потреба в ньому (Пм) визначається за формулою:

Пм =åНві´Nі

де Нві - норма витрат матеріалу на і-й виріб;

Nі - виробництво і-го виробу в плановому періоді;

n - кількість видів виробів, для яких використовується даний вид матеріалу.

Цей метод має багато різновидів залежно від норм, які використовуються (на деталь, на виріб), а також від виробничої програми. Потреба в матеріалах на вироби розраховується за нормами на кожну деталь, яка є складовою виробу, і для кожного виду матеріалів окремо. На основі подетальних норм складають зведену норму потреб матеріалів на вироби. Річну потребу в основних матеріалах визначають шляхом множення технічно-обґрунтованих норм на виробничу програму.

Планові нормативи визначають питомі витрати матеріалів на одиницю продукції чи обсяг виробництва, прикладом такого нормативу може бути коефіцієнт використання матеріалів (Квм), який визначається як відношення чистої маси виробу (мч) до норми витрат матеріалу (НВ):

Квм = мч / Нв

При плануванні виробництва нової продукції, для якої не встановлені норми витрат матеріалів, потреба в них визначається методом аналогії. При цьому методі нові вироби за допомогою відповідних коефіцієнтів прирівнюють до виробів, що мають обґрунтовані норми витрат матеріалів, і потреба (Пм) визначається за формулою:

Пм = Нвб ´ Nн ´ К

де Нвб - норма витрат матеріалу на аналогічний базовий виріб;

Nн - запланований випуск нового виробу в натуральному виразі;

К- коефіцієнт, який враховує особливості матеріалу при виробництві нового виробу.

При багатономенклатурному виробництві (підприємства швейної, взуттєвої, радіотехнічної, підшипникової та інших галузей промисловості) потреба в матеріалах визначається за типовим представником, тобто виробом, що найбільш повно відображає витрати матеріалів на всю групу (партію) продукції, представником якої він є, за формулою:

Пм = Нвт ´ Nг

де Нвт - норма витрат на типового представника;

Nг - програма випуску всіх виробів даної групи.

Якщо на момент розрахунку на підприємстві відсутні дані про обсяг виробничої програми в натуральному виразі, а також норми витрат матеріальних ресурсів, то потреба в них визначається методом динамічних коефіцієнтів:

Пм = Вмф ´ Івп ´ Ін

Вмф - фактичні витрати матеріалів за минулий період;

Івп - індекс зміни виробничої програми;

Ін - індекс середнього зниження норм витрат матеріалів у плановому періоді.

У таких галузях як металургійна, харчова, виробництві будівельних матеріалів використовується метод рецептурного складу. Спочатку розраховується обсяг придатної продукції для виконання виробничої програми, ливарні заготівки, скломаса за формулою:

Ппр = åВЧj ´ Nj

де Ппр - продукція придатна для обробки;

åВЧj - чорнова вага j-го виробу (деталь);

Nj - програма виробництва j-х виробів.

При визначенні потреби в сировині і матеріалах можна використовувати методи екстраполяції, математичної статистики, теорії ймовірностей, а також моделі багатофакторного регресивного аналізу. В останньому випадку аналізу підлягають фактори, які впливають на величину потреби:

y = ¦(x1, x2, …, xn)

де у - потреба в матеріалах на плановий період;

x1, x2, …, xn - фактори, що впливають на цю потребу.

Факторами аналізу є структура і величина виробництва продукції, динаміка зміни норм витрат матеріалів, строки зносу продукції, дані про впровадження нових прогресивних матеріалів і замінників тощо.

Потреба в матеріалах для поповнення незавершеного виробництва розраховується з врахуванням тривалості виробничого циклу і планового випуску продукції і визначається:

Пнзв = å(НЗВк – НЗВоч)´Нв

де НЗВК - обсяг незавершеного виробництва на кінець планового періоду;

НЗВОЧ - очікуваний обсяг незавершеного виробництва на початок періоду (очікуваний залишок);

Нв - норма витрат матеріалу на виріб (деталь);

n — кількість найменувань виробів (деталей).

Потреба в матеріалах для поповнення незавершеного виробництва планується при зростанні обсягу виробництва і збереженні попередньої тривалості виробничого циклу, введенні в експлуатацію виробництв і цехів для виготовлення нових видів виробів.

Потреба в матеріальних ресурсах у капітальному будівництві розраховується з врахуванням джерел надходження матеріальних ресурсів для здійснення будівельно-монтажних робіт (замовники, підрядні та спеціалізовані субпідрядні організації).

Потреба в матеріальних ресурсах для дослідно-конструкторських та науково-дослідницьких робі т визначається на основі заявок конструкторських та технологічних відділів.

Потребу в змащувальних матеріалах на плановий період визначають із врахуванням специфіки їх споживання:

Пмз = Нвз´Ч´Дрп´Кз´Тзм,

де Пмз - кількість необхідних змащувальних матеріалів;

Нвз - норма витрат змащувальних матеріалів на одну машино-годину роботи даного обладнання, кг;

Ч- число працюючих одиниць обладнання, од.;

Дрп - планова кількість робочих днів підприємства на рік, дні;

К3 -коефіцієнт змінності обладнання;

Тзм - тривалість робочої зміни, год.

Методика розрахунку потреби в інструменті також відображає фактори, які визначають їх витрати. Спочатку уточнюється номенклатура необхідного інструменту, потім по кожному його найменуванню розраховується час роботи.

Річна потреба в ріжучому інструменті розраховується за наступною формулою:

Прі = Тм´Nр / (L / l + l)´Ті,

де Тм - машинний час роботи даним інструментом для виготовлення одиниці продукції, год.;

Nр - річна програма випуску продукції, шт.;

L - довжина робочої частини інструменту, мм;

l - частина інструменту, що заточується за одну заточку, мм;

Ті - час роботи інструменту між двома заточками, год.

Для діючого виробництва потребу в інструменті розраховують так: визначають його витрати для виконання певного обсягу виробництва, а також зміну величини обігового фонду протягом планового періоду. Потрібна кількість інструменту на плановий період розраховується за формулою:

Ір = Іп + ОФп - ОФф

Де Іп - витрати інструменту в плановому періоді, шт.;

ОФп - потрібний обіговий фонд інструменту, шт.;

ОФф - фактичний обіговий фонд інструменту на початок планового періоду, шт.

ЗАПАСИ І РЕГУЛЮВАННЯ ЇХ РОЗМІРІВ

Складовою частиною річної потреби підприємства в матеріальних ресурсах є їх потреба на утворення виробничих запасів сировини і матеріалів. Створення необхідних запасів повинно забезпечувати безперервну роботу підприємства і прискорення оборотності оборотних засобів.

Запаси - це матеріальні активи, які:

утримуються для подальшого продажу;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції.

У господарській діяльності запаси поділяють на:

сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством із метою подальшого продажу;

малоцінні та швидкозношувані предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року;

Склад запасів визначається їх найменуваннями або однорідними групами (видами).

Запаси створюються з метою сприяння:

Обслуговуванню споживачів (наявність запасів - важливий чинник утримування споживачів, пов'язаний із можливістю постачання продукції у будь-який час).

Гнучкості виробництва (здатність швидко переходити на виробництво іншої продукції завдяки запасам, можливість задовольнити попит на продукцію, яка в даний час не виробляється).

Визначеності виробництва (чим більш невизначена ситуація на ринку, тим більша необхідність страхування створенням резервних запасів).

Згладжуванню виробництва (здатність задовольняти попит у періоди максимального збуту без збільшення обсягу виробництва).

Отриманню прибутку шляхом цінової спекуляції (в період інфляції можна отримати прибуток купівлею запасів за нижчою ціною і продажем їх у майбутньому).

Створення та зберігання запасів потребують значних витрат, і щорічна їх сума перевищує чверть вартості самих запасів

Виробничі запаси - це продукція виробничо-технічного призначення, яка є на підприємствах, що вже вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі. Отже, це предмети праці, що надійшли до споживача різного рівня, але ще не використовувалися і не піддавалися переробці.

Виробничі запаси розраховують в натуральних, умовно-натуральних і вартісних вимірниках.

Виробничі запаси входять у число факторів, що гарантують безпеку матеріально-технічного постачання, його гнучку роботу і виступають як "страховка" виробництва.

Розмір виробничого запасу залежить:

від величини потреби в різних видах сировини і матеріалів;

від періодичності виготовлення продукції підприємствами-постачальниками;

від періодичності запуску сировини і матеріалів у виробництво;

від сезонності постачання матеріалів;

від співвідношення транзитної і складської форм постачання;

від розміру транзитних постачань.

На підприємствах існує кілька видів запасів: транспортний, підготовчий, технологічний, поточний (складський), резервний (страховий).

Максимальний поточний запас (ПТmax) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома постачаннями та середньодобовими витратами матеріалів, тобто

ПТmax = Вд ´ tн

де Вд - середньодобові витрати матеріалу в натуральному вимірі;

tн - інтервал між надходженням чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умови сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Сезонний запас створюється, як правило, на зимовий період або у випадках, якщо поставки залежать від сезону року.

Підготовчий запас необхідний на час підготовки доставлених на підприємство матеріалів для виробничого споживання. Він створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розробки, правки тощо), і визначається за формулою:

Пд = Вд ´ tn

де tn - час на підготовку матеріалів, днів.

Технологічний запас - час на підготовчі операції із виробничими запасами до можливого їх використання в технологічному процесі.

Страховий запас гарантує безперервність виробництва у випадках відхилень від прийнятих інтервалів постачань. Він потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою:

Стр = Вд ´ tm

де tm - час термінового поповнення запасу в днях, або за стандартних інтервалів постачання - середнє відхилення від нього.

Страховий запас визначається в межах до 50 % поточного запасу.

Знаходження матеріалів у дорозі - транспортний запас - визначається як різниця між часом перебігу вантажу від постачальників до споживачів і часом обороту платіжних документів.

Таким чином, загальний запас матеріалів становить:

- максимальний Зз.мax = Вд ´ (tn + tm + tн);

- мінімальний Зз.min = Вд ´ (tn + tm);

- середній Зз.ср = Вд ´ (tn + tm + tн/2);

Забезпечення операційної діяльності виробничою потужністю

Планування випуску продукції (для підприємств, що займаються її виготовленням) є головним розділом річного плану тому, що інші розділи забезпечують його реалізацію. План випуску та реалізації продукції розробляється в натуральному і вартісному виразі. Для підприємства, яке випускає кілька видів виробів, можна вимірювати випуск в умовних одиницях (за трудомісткістю, часом роботи устаткування).

Виробнича потужність підприємства - це максимально можливий випуск продукції необхідної якості в передбаченій номенклатурі за певний час (зміну, добу, місяць, рік) при повному завантаженні обладнання та виробничих площ у прийнятому режимі роботи з урахуванням застосування передової технології, організації виробництва і праці.

Обґрунтування виробничої програми виробничою потужністю проходить два етапи:

Визначення максимального обсягу випуску виробів, який повинен бути забезпечений наявною виробничою потужністю підприємства.

Обчислення необхідної кількості введення в дію нових (додаткових) потужностей за рахунок технічного переозброєння або розширення підприємства.

Виявлення виробничих потужностей, які будуть функціонувати в плановому періоді, - є найважливішим моментом техніко-економічного обґрунтування плану випуску продукції.

Вибуття потужності відбувається з наступних причин:

*нос та вибуття обладнання;

*більшення трудомісткості виготовлення виробів;

*міна номенклатури і асортименту продукції, що випускається;

*меншення фонду робочого часу; закінчення терміну лізингу обладнання.

Виробнича потужність визначається різними вимірниками:

*атуральними;

*мовно-натуральними;

*багатономенклатурних виробництвах - вартісним вимірником.

З метою спрощення розрахунку виробничої потужності при широкій номенклатурі виробів, що випускаються підприємством, продукція різних найменувань поєднується в групи за ознакою конструктивної, технологічної та іншої подібності. Кожна така група приводиться за трудомісткістю до базового виробу-представника, тобто до умовно-натуральних показників. Застосування умовно-натуральних показників дозволяє привести усі види однорідної продукції з різними характеристиками до одного виду, прийнятого за базу. Для цього використовуються перевідні коефіцієнти, що відбивають трудомісткість та складність продукції, що випускається.

Розрізняють перспективну, проектну та діючу потужність підприємства.

Перспективна виробнича потужність відбиває очікувані зміни номенклатури продукції, технології й організації виробництва, закладені в плановому періоді.

Проектна виробнича потужність являє собою величину можливого випуску продукції умовної номенклатури в одиницю часу, задану при проектуванні чи реконструкції виробничої одиниці. Вона є фіксованою величиною тому, що розрахована на постійну умовну номенклатуру і постійний режим роботи. За період проектування (1-2 роки), будівництва (2-5 років) і освоєння потужності (1-2 роки) значно змінюється номенклатура продукції, що випускається, а також ряд технологічних характеристик устаткування. Тому проектна потужність перестає відбивати дійсні можливості підприємства.

Діюча потужність підприємства (цеху, лінії, агрегату) відбиває його потенційну здатність виробити протягом календарного періоду максимально можливу кількість продукції, передбаченої планом. Вона має динамічний характер і змінюється відповідно до організаційно-технічного розвитку виробництва. Тому її характеризують кілька показників:

потужність на початок планового періоду (вхідна);

потужність на кінець планового періоду (вихідна);

середньорічна потужність.

При визначенні вхідної виробничої потужності враховуються:

*проведення заходів щодо ліквідації «вузьких місць» протягом планового року;

*збільшення кількості устаткування чи заміна його на більш продуктивне;

*перерозподіл робіт між окремими групами устаткування та між виробничими підрозділами;

*можливість збільшення змінності роботи устаткування чи ділянок, що лімітують випуск продукції.

Під "вузьким місцем" розуміють невідповідність потужностей окремих цехів, дільниць, груп устаткування потужностям відповідних підрозділів до встановленої потужності усього підприємства, цеху.

Вихідна потужність підприємства визначається з обліком:

намічених при визначенні вхідної потужності заходів щодо ліквідації «вузьких місць»;

запровадження в дію нових потужностей, у тому числі за рахунок розширення, реконструкції, модернізації, автоматизації, а також за рахунок здійснення заходів щодо підвищення ефективності виробництва.

Вихідна виробнича потужність у вартісному виразі, тобто потужність на кінець розрахункового періоду (року) (Впвих, грн), обчислюється за формулою:

Впвих = Впвх + Впвв - Впвив,

де Впвх - виробнича потужність на початок періоду, грн.;

Впвв - введена в плановому періоді виробнича потужність, грн.;

Впвив - виведена за плановий період виробнича потужність, грн.

Середньорічна виробнича потужність (Впсер.р, грн.) підприємства, цеху, обчислюється за формулою: Впсер.р = Впвх + Впвв ´ к/12 – Впвив ´ (12-к)/12,

де к - кількість місяців експлуатації обладнання з певною потужністю протягом року.

При розрахунку потужності беруть до уваги наступні фактори:

структура і величина основних засобів;

якісний склад обладнання, рівень фізичного і морального зносу;

передові технічні нормативи продуктивності обладнання, використання площ, трудомісткість виробів, вихід продукції із сировини;

прогресивність технологічних процесів;

режим роботи підприємства;

ступінь спеціалізації;

рівень організації виробництва та праці;

якість сировини і ритмічність поставок;

фонд робочого часу обладнання.

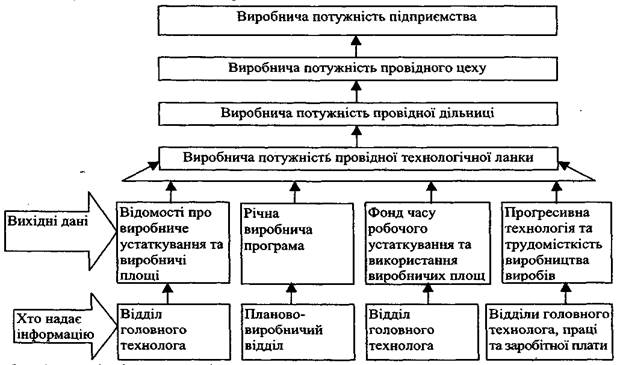

Вихідні дані та послідовність розрахунків, за якими визначається виробнича потужність підприємства, наведені на рис. 7.1.

Рис. 7.1. Вихідні дані та послідовність розрахунків виробничої потужності підприємства.

У розрахунки виробничої потужності підприємства включають устаткування, встановлене і невстановлене, яке є на підприємстві (крім резервного). Крім того, виробнича потужність розраховується виходячи із максимально можливого річного часу роботи устаткування та використання виробничих площ.

Розрізняють календарний, режимний (номінальний) і ефективний (корисний) фонди часу.

Календарний фонд часу (ФК) виробничого обладнання є базою для розрахунку інших видів фонду робочого часу в плануванні і визначається як добуток числа днів у даному календарному періоді (Дк) на число годин на добу (Т):

Фк = Дк´Т,

Режимний або номінальний фонд робочого часу (Фр) машини (агрегату) залежить від числа календарних днів (Дк) і числа неробочих днів (Дн) на рік, а також від прийнятого на підприємстві режиму змінності роботи на добу:

Фр = (Дк-Дн)´t,

де t - середнє число годин роботи машини на добу в робочі дні за прийнятим режимом змінності з врахуванням скороченої тривалості зміни в святкові дні, або:

Фр = [(Дк - Дс) ´ tз – Дсп ´ tсп] ´ пз,

де Дс - число вихідних і святкових днів у плановому періоді;

tз - тривалість робочої зміни, годин;

Дсп - число передвихідних (передсвяткових) днів зі скороченою тривалістю робочої зміни;

tсп - час, на який скорочена тривалість робочої зміни в передсвяткові і передвихідні дні, год.;

п3 - режим змінності роботи підприємства (1, 2, 3 зміни).

Плановий (ефективний, дійсний) (Фп) фонд робочого часу обладнання дорівнює різниці між режимним (номінальним) фондом (Фр) і сумою витрат часу на ремонт,