Тест Чоу может применяться, например, для выявления стабильности временного ряда. Для этого временной ряд разбивается на две подвыборки: до существенных изменений ряда и после этого. Выдвигается гипотеза о структурной стабильности тенденции ряда и проверяется на основании теста Чоу.

В практике эконометрики нередки случаи, когда имеются две выборки пар значений зависимой и объясняющих переменных ( ). Например, одна выборка пар значений переменных объемом

). Например, одна выборка пар значений переменных объемом  получена при одних условиях, а другая, объемом

получена при одних условиях, а другая, объемом  — при несколько измененных условиях. Необходимо выяснить, действительно ли две выборки однородны в регрессионном смысле. Другими словами, можно ли объединить две выборки в одну и рассматривать единую модель регрессии

— при несколько измененных условиях. Необходимо выяснить, действительно ли две выборки однородны в регрессионном смысле. Другими словами, можно ли объединить две выборки в одну и рассматривать единую модель регрессии  по

по  ?

?

При достаточных объемах выборок можно было, например, построить интервальные оценки параметров регрессии по каждой из выборок и в случае пересечения соответствующих доверительных интервалов сделать вывод о единой модели регрессии. Возможны и другие подходы.

В случае, если объем хотя бы одной из выборок незначителен, то возможности такого (и аналогичных) подходов резко сужаются из-за невозможности построения сколько-нибудь надежных оценок.

В критерии {тесте) Г. Чоу эти трудности в существенной степени преодолеваются.

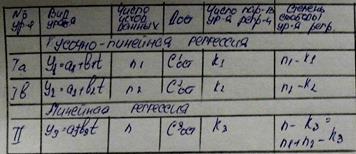

1.По каждой выборке строятся две линейные регрессионные модели:

Проверяем гипотезу

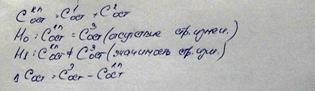

2. Рассчитываем суммы квадратов остатков для регрессий.

3. Строим регрессию.

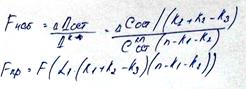

4. Рассчитывается  :

:

Если F наб. попадает в интервал распределения, то нулевая гипотеза отвергается и мы не можем объединить две выборки в одну

Если нулевая гипотеза верна, то две регрессионные модели можно объединить в одну.

Идея теста Чоу тесно связана с методикой регрессионного анализа с фиктивными переменными, когда имеется возможность разделения совокупности наблюдений по степени воздействия этого фактора на отдельные группы и требуется установить возможность использования единой модели регрессии.

Оценивание регрессии с использованием фиктивных переменных более информативно в том отношении, что позволяет использовать  -критерий для оценки существенности влияния каждой фиктивной переменной на зависимую переменную.

-критерий для оценки существенности влияния каждой фиктивной переменной на зависимую переменную.

Особенности:

1. Если число параметров уравнения регрессии (Ia, Ib, II) имеют одинаковое количество, то формула для расчета наблюдаемого значения упрощаются.

2. Тест Чоу позволяет сделать вывод о наличии или отсутствии структурной стабильности в изучаемом временном ряду. Если наблюдаемое значение не превосходит критического значения Фишера, то уравнения Ia, Ib описывают одну и ту же тенденцию, а различие числовых оценок их параметров а1, а2 и b1 b2 соответственно статистически не значимы. В обратном случае – гипотеза структурной стабильности отклоняется, что означает статистическую значимость различия оценок параметров Ia и Ib.

Применение теста Чой предполагает соблюдение предпосылок о нормальном распределении остатков в уравнениях Ia и Ib и независимость их распределения. Если гипотеза о структурной стабильности тенденции временного ряда отклоняется, то дальнейший анализ заключается в дальнейшем исследовании и более детальном рассмотрении характера изменения тенденции.