Изучения связи между 3-мя и более, связанных между собой признаками - множественная регрессия. При исследование зависимостей методами множественной регрессии ставятся задачи:

1). Определить аналитическое выражение связи между показателями;

2). Оценить построенную модель.

3). Оценить параметры уравнения.

Основная цель множественной регрессии - построить уравнение с большим кол-вом факторов, определить влияние каждого фактора в отдельности, а также оценить совокупное влияние факторов на моделируемый показатель.

Построение модели множественной регрессии включает следующие этапы:

1)Выбор формы связи; Выбор типа уравнения осложняющийся тем, что для любой формы зависимости выбирается целый ряд уравнений, которые в определенной степени будут описывать связь между показателями. Наиболее приемлемым способом является способ перебора различных уравнений. Сущность данного способа заключается в решение большого числа уравнений регрессий, отобранных для описания связи какого-либо экономического явления.

Далее проводится статистическая проверка значимости уравнения и параметров с помощью F и t критериев. Способ перебора является достаточно трудоемким и связан с большим количеством вычислительных работ. Практика построения многофакторных моделей показателей,что все реально существующие зависимости между экономическими явлениями, можно описать, используй 5 типов моделей: Линейной  парабола

парабола  ,гипербола

,гипербола  , степенная функция

, степенная функция  , Показательная

, Показательная

Основное значение имеют линейные модели в силу простоты и логичности их эконометрической интерпретации. Нелинейные модели приводят в линейному виду путем линеаризации(приведение уравнения к линейному виду).

2) Отбор факторных показ-лей;

3)Оценка факторов построенной модели.

4)Интерпретация полученных результатов. Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целом ряде других вопросов эконометрики. В настоящее время множественная регрессия – один из наиболее распространенных методов в эконометрике.

17. Проблемы мультиколлинеарности.

Сущность и взаимное переплетение отдельных факторов может проявляться в мультиколениарности. Мультиколлинеарность - это тесная зависимость между факторами, включенными в модель.

Наличие мультиколлинеарности приводит к следующему:

1)Искажаются величины параметрами уравнений, которые имеют тенденцию к завышению.

2)Изменяется смысл эконометрической интерпретации коэффициентов регрессии.

3)Осложняется процесс определения наиболее существенных факторных признаков.

В решение проблемы мультиколлинеарности выделяют следующие этапы:

1) Установление наличия мультиколлинеарности.

2) Устранение причин возникновения мультиколлинеарности.

3) Разработка мер по её устранению.

Причины возникновения мультиколлинеарности:

1)Изучаемые факторные признаки характеризуют одну и ту же сторону экономического явления. Использование в качестве факторных признаков показателей, суммарное значения которых представляет собой постоянную величину.

2)Факторные признаки по экономическому смыслу дублируют друг друга.

Одним из индикаторов определения мультиколлинеарности является превышение парным коэффициентом корреляции значения 0,7. Устранение мультиколлинеарности может реализовываться через исключение из корреляционной модели одного или нескольких линейно-связанных факторных признаков или преобразование исходных факторных признаков в новые укрупненные факторы.

18.Отбор факторов при построении уравнения множественной регрессии.

Важным этапом построения уже выбранного уравнения множественной регрессии является отбор и последующее включение факторов в модель. Определение оптимального числа факторов является одной из основных проблем построения уравнения множественной регрессии. Большое количество факторов в модели лучше описывает экономическое явление, однако слишком многофакторная модель труднореализуема. Построение модели малой размерности может привести к недостаточно адекватному описанию связи. Для решения проблемы отбора можно применять метод экспертных оценок, основанный на интуитивно-логических предпосылках. Анализ проводится на основе расчета ранговых коэффициентов корреляции Спирмена и Кендолла. Наиболее приемлемыми способами отбора фактора являются шаговая регрессия - последовательное включение факторов в модель, и последующая проверка их значимости - факторы поочередно вводятся в уравнение прямым методом при проверке значимости введенного фактора, определятся на сколько уменьшится сумма квадратов отклонения и увеличится величина множественного коэффициента корреляции. Одновременно используются обратный метод-исключение фактов, ставших незначимыми на основе t -критерия. Фактор является незначимым, если включение в уравнение регрессии изменит значение коэффициента регрессии, но не уменьшит суммы квадратов отклонения.

1)Если при включении в модель величина множественного коэффициента корреляции увеличивается, а коэффициент регрессии не изменяется или изменяется незначительно, то данный фактор является существенным и его включение в модель необходимо.

2)Если же при включение фактора в модель коэффициент регрессии меняет не только величину, но и знак, а множественный коэффициент корреляции не увеличивается, то данный фактор не включают или исключают из модели.

19.Оценка параметров уравнения множественной регрессии.

Параметры уравнения множественной регрессии оцениваются методом наименьших квадратов - строится система нормальных уравнений, решение которой позволяет получить оценку параметров регрессии.

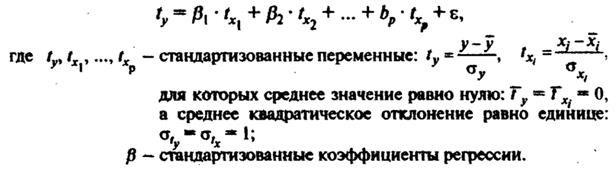

Одним из способов построения множественной регрессии является построение в стандартизованном масштабе:

Перевод уравнения из стандартизованного в натуральный масштаб:

Стандартизованные коэффициенты регрессии позволяет их использовать при отсеве факторов - из модели исключаются факторы с наименьшим значением  .

.

Множественная корреляция.