Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных  функций.

функций.

Различают два класса нелинейных регрессий:

I. Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, например параболы 2-го,3-го порядка  ; y

; y  гипербола

гипербола  ;

;

II. Регрессии, нелинейные по оцениваемым параметрам: степенная  Показательная

Показательная  экспоненциальная

экспоненциальная  Регрессии нелинейные по включенным переменным приводятся к линейному виду простой заменой переменных, а дальнейшая оценка параметров производится с помощью метода наименьших квадратов.

Регрессии нелинейные по включенным переменным приводятся к линейному виду простой заменой переменных, а дальнейшая оценка параметров производится с помощью метода наименьших квадратов.

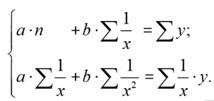

Например для получим систему следующих нормальных уравнений, для гиперболы

Данная функция может использоваться для характеристики связи удельных расходов сырья, материалов, топлива с объемом выпускаемой продукции, времени обращения товаров от величины товарооборота.

II.1.Нелинейные модели внутренне линейные (может быть приведена к линейному виду). II.2. Нелинейные модели внутренне нелинейные  )

)

Корреляция и детерминация для нелинейной регрессии.

|

|

или

или

Величина данного показателя находится в [0;1].Чем ближе значение индекса корреляции к единице, тем теснее связь рассматриваемых признаков, тем более надежно уравнение регрессии. Квадрат индекса корреляции - индекс детерминации, который характеризует долю дисперсии результативного признака y, объясняемую регрессией, в общей дисперсии результативного признака:  =

=  ;

;

Индекс детерминации используется для проверки существенности в целом уравнения регрессии по F -критерию Фишера:  n – число наблюдений, m – число параметров при переменной x. Фактическое значение F -критерия сравнивается с табличным при уровне значимости α и числе степеней свободы

n – число наблюдений, m – число параметров при переменной x. Фактическое значение F -критерия сравнивается с табличным при уровне значимости α и числе степеней свободы  (для остаточной суммы квадратов) и

(для остаточной суммы квадратов) и  (для факторной суммы квадратов).

(для факторной суммы квадратов).

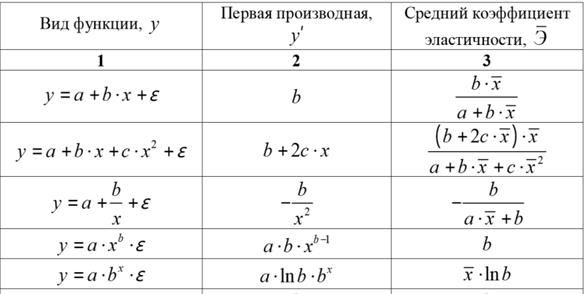

Коэффициенты эластичности для разных видов регрессионных моделей.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. В степенной функции параметр b является коэффициентом эластичности, в других функциях коэффициент эластичности зависит от значения фактора x.

,где

,где  - первая производная, характеризующая соотношение прироста результата и фактора для соответствующей формы связи.

- первая производная, характеризующая соотношение прироста результата и фактора для соответствующей формы связи.