Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения:

(1.5)

(1.5)

где  — средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде.

— средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых вложений:

(1.6)

(1.6)

где ПКФВ — сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров политики управления денежными активами предприятия.

- Разработайте политику финансирования оборотных активов предприятия.

— составная часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации состава финансовых источников их с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

Разработка политики финансирования оборотных активов предприятия предусматривает:

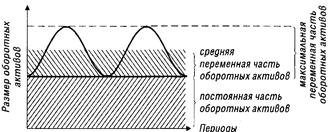

1.Дифференциацию состава оборотных активов с позиций особенностей их финансирования. В соответствии с этими особенностями выявляют две основные группы оборотных активов: а) постоянную потребность в оборотных активах, представляющую собой неизменную часть их размера (в практике финансового менеджмента она рассматривается как минимальная сумма оборотных активов в рассматриваемом периоде); б) переменную или сезонную потребность в оборотных активах. В составе этой переменной потребности выделяют максимальную и среднюю потребность (см. рисунок 44).

Рисунок 44. Группировка оборотных активов предприятия с позиций особенностей их финансирования.

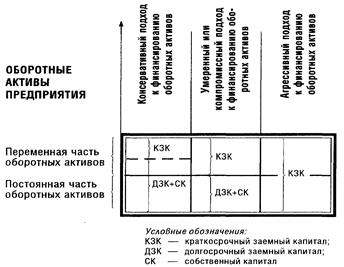

2. Формирование принципов финансирования отдельных групп оборотных активов. Существует три принципиальных подхода к финансированию оборотных активов: консервативный (при котором за счет краткосрочного заемного капитала финансируется только половина переменной части оборотных активов); умеренный или компромиссный (при котором за счет краткосрочного заемного капитала финансируется вся переменная часть оборотных активов); агрессивный (при котором за счет краткосрочного заемного капитала финансируется весь объем оборотных активов или подавляющая его часть). Принципиальные подходы к финансированию оборотных активов приведены на рисунке 45.

Рисунок 45. Принципиальные подходы к финансированию оборотных активов предприятия.

3. Определение источников финансирования отдельных групп оборотных активов. При определении структуры этого финансирования выделяют следующие группы источников: а) собственный капитал; б) долгосрочный финансовый кредит; в) краткосрочный финансовый кредит; г) товарный кредит; д) внутренняя кредиторская задолженность. В разрезе этих источников исходя из общей потребности в финансировании и избранной финансовой политики определяется структура источников на плановый период.

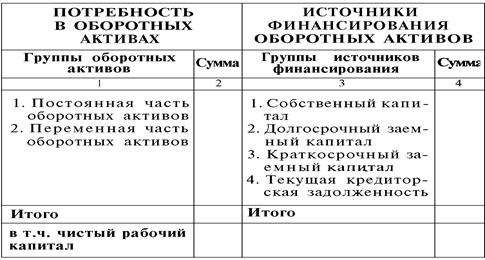

4. Разработку баланса финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых средств, авансируемых в их формирование. Примерная форма такого баланса приведена в таблице 11.

Таблица 11 Примерная форма баланса формирования оборотных активов