Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации совокупного размера их состава с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом реализуется функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

Разработка политики управления денежными активами предприятия включает следующие основные этапы:

1. Анализ денежных активов предприятия в предшествующем периоде;

2. Оптимизация среднего остатка денежных активов предприятия;

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты;

4. Выбор эффективных форм регулирования среднего остатка денежных активов;

5. Обеспечение рентабельности использования временно свободного остатка денежных активов;

6. Построение эффективных систем контроля за денежными активами предприятия.

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

Денежные активы в национальной валюте;

Денежные активы в иностранной валюте;

Резервные денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

Денежные активы предприятия, обеспечивающие его платежеспособность:

1. Денежные активы в национальной валюте:

Денежные средства в кассе,

Денежные средства на расчетном счёте,

Денежные средства на специальных счетах,

Денежные средства в пути.

2. Денежные активы в иностранной валюте:

Валютные средства в кассе,

Средства на валютном счёте,

Валютные средства на специальных счетах,

Валютные средства в пути.

3. Резервные денежные активы в форме краткосрочных финансовых вложений:

Резервные активы в форме краткосрочных денежных инструментов,

Резервные активы в форме краткосрочных фондовых инструментов,

- Определите общий размер среднего остатка денежных активов предприятия.

Анализ денежных активов предприятия в предшествующем периоде - оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определения эффективности их использования:

1.1. Оценка степени участия денежных активов в оборотном капитале и его динамики в предшествующем периоде – расчет коэффициента участия денежных активов в оборотном капитале:

(1.1)

(1.1)

где  — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

— средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;  — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

— средняя сумма оборотных активов предприятия в рассматриваемом периоде.

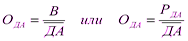

1.2. Определение оборачиваемости денежных активов. Такой анализ проводится для характеристики роли денежных активов в общей продолжительности операционного цикла предприятия.

Средний период оборота денежных активов:

(1.2)

(1.2)

где В0 — сумма однодневного оборота по реализации продукции в рассматриваемом периоде; РДА0 — однодневный объем расходования денежных средств в рассматриваемом периоде.

Первая из приведенных формул среднего периода оборота денежных активов используется для определения их роли в общей продолжительности операционного цикла предприятия, а вторая — характеризует их остаток в днях по отношению к денежному обороту (объему расходования денежных средств).

Аналогичным образом дифференцируется и расчет показателя количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

(1.3)

(1.3)

где В — общая сумма оборота по реализации продукции в рассматриваемом периоде; РДА — общий объем расходования денежных средств в рассматриваемом периоде.

1.3. Определение уровня абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода - расчет коэффициента абсолютной платежеспособности или «кислотного теста»:

(1.4)

(1.4)

где КО – сумма краткосрочных обязательств предприятия в предшествующем периоде.