"1С: Бухгалтерия 7.7"

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації готової продукції (товарів, робіт, послуг). Крім того, підприємство може продавати (реалізовувати) інші матеріальні цінності і послуги допоміжних виробництв та господарств, а також мати доходи і витрати, що збільшують або зменшують розмір прибутку від інвестиційної та фінансової діяльності.

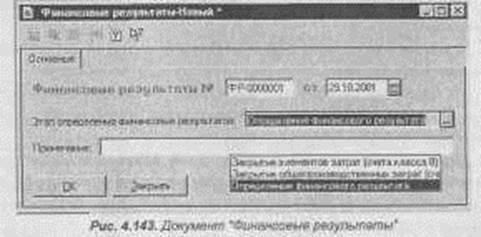

Документ "Финапсовьіе результати " (рис. 4.143) є регламентованим і призначеним для виконання наступних операцій: закриття рахунків обліку витрат за елементами (рахунків класу 8), закриття рахунку обліку загальновиробничих витрат (рахунку 91) і визначення кінцевого фінансового результату діяльності підприємства, тобто закриття всіх рахунків обліку доходів і витрат (рахунків класів 7, 8, 9) на відповідні субрахунки рахунку 79 "Фінансові результати".

Кожна з перерахованих операцій відповідає певному етапу визначення фінансових результатів підприємства (режиму роботи документа) і задається безпосередньо в реквізиті "Зтап определения финансовьіх результатов" його діалогової форми.

Розглянемо докладніше специфіку роботи документу на кожному етапі визначення фінансових результатів.

1. При встановленому режимі "Закрьітие злементов затрат" відбувається списання сальдо рахунків класу 8 по елементах витрат на рахунки, зазначені для кожного елемента (виду витрат) у формі елемента довідника "Види затрат ". При цьому, якщо рахунок закриття не зазначений у довіднику, списання сальдо рахунка по таких витратах не відбувається.

2. Закриття рахунку 91 "Загальновиробничі витрати", тобто розподіл суми загальновиробничих витрат між собівартістю виготовленої продукції (рахунок 23) і собівартістю реалізованої готової продукції (товарів, робіт, послуг) (рахунок 90) виконується в реквізиті "Закрьітие общепроизводственньїх затрат ".

Для реалізації алгоритму розподілу використовуються такі параметри, як нормальна база розподілу, база розподілу поточного місяця, нормальна сума постійних витрат і сума постійних витрат поточного місяця, які визначаються на закладці "Дополнительпо" діалогової форми документа. Базою розподілу витрат можуть бути, наприклад: відпрацьований час, обсяг діяльності, прямі витрати тощо. Поточна сума постійних витрат визначається автоматично при проведенні документа як сальдо рахунку 91 по всіх видах витрат, для яких у формі елемента довідника "Види затрат" встановити параметри програми "Относится к постоянньш общепроизводствепньїм затратам ".

Сума змінних загальновиробничих витрат буде списана при проведенні документа "Финансовьіе результати" на рахунок 23 "Виробництво".

3. На етапі "Опеределения фшшнсовьіх результатов" відбувається списання сальдо рахунків обліку доходів і витрат підприємства (рахунків класу 7, 8 та 9) на відповідні субрахунки рахунку 79.

При цьому залишки по рахунках 72, 73, 95, 96 списуються тільки наприкінці року, тобто при проведенні документа в грудні. Крім того, слід також зазначити, що при визначенні фінансового результату не закривається рахунок 98 "Податки на прибуток".

Облік ПДВ Податок на додану вартість

........... загальнодержавний податок, що є головним

важелем регулювання повноти забезпечення фінансовими ресурсами Державного бюджету України.

_.. __: 'ІЛ^Ів _ ___..

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм

Відповідно до Закону України "Про податок на додану вартість" продаж готової продукції (товарів, робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість. При цьому особа, зареєстрована як платник податку па додану вартість у Державній податковій інспекції, одержує право на нарахування податку і складання податкової накладної при продажу готової продукції (товарів, робіт, послуг) незалежно від їх походження.

Податкова накладна, що надається продавцем покупцю і складається в момент виникнення податкових зобов'язань продавця, - це єдиний документ, що надає право на включення сум ПДВ до податкового кредиту, сплачених у зв'язку з придбанням готової продукції (товарів, робіт, послуг) покупцем.

Облік розрахунків по ПДВ ведеться в типовій конфігурації на рахунку третього рівня 641.5 "ПДВ" у розрізі субконто "Податки і відрахування", що має тип довідника "Вологи й отчислепия".

Облік сум ПДВ, визначених виходячи із сум отриманих авансів (тобто передоплати) за готову продукцію, запасів, необоротні активи, а також роботи (послуги), що підлягають відвантаженню (виконанню) ведеться на субрахунку 643 "Податкові зобов'язання" в розрізі двох видів субконто: "Контрагенти" і "Замовлення".

На субрахунку 644 "Податковий кредит" у розрізі субрахунків 64.4.1 "Податковий кредит" і 644.2 "Не отримані податкові накладні" і двох видів субконто "Контрагенти" і "Заказьі" ведеться облік сум ПДВ, на які підприємство має право зменшити свої податкові зобов'язання.

Документами, що реалізують облік розрахунків з ПДВ у типовій конфігурації, є "Налоговая накладная", "Приложение № 1" і "Пршожение№2" до неї, "Запись книги приобретения", книга продажу в типовій конфігурації формується автоматично на підставі виписаних і проведених податкових накладних і оформлена у вигляді звіту "Книга продаж", "Книга приобретения" формується на підставі проведених документів "Запись книги приобретения".

Крім того, в типовій конфігурації міститься ряд констант, значення яких задають той чи інший режим автоматичного формування податкових накладних, наданих покупцям підприємства, а також порядок формування проводок по ПДВ при взаєморозрахунках з її постачальниками. Докладніше про це викладено в описі документів "Налоговая накладная " і "Запись книги приобретения ".

Порядок оформлення

книги обліку

придбання

Книга обліку придбання - це книга, що ведеться особами, зареєстрованими як платники податку на додану вартість. Книга обліку придбання

повинна бути прошнурована і пронумерована, а також зареєстрована в

Державній податковій адміністрації (інспекції).

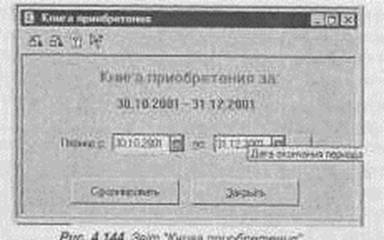

Для формування книги придбання в типовій конфігурації служить звіт

"Книга приобретеиия" (рис. 4.144). Він формується на підставі проведених

документів "Запись книги приобретения ".

Для формування звіту необхідно вибрати пункт "Книга приобретения " з меню "Отчетьі" головного меню програми і натиснути кнопку "Сформировать", після зазначення періоду (дати) формування звіту. Сформований звіт відкривається у вигляді табличного документа, який можна роздрукувати.

В книгу придбання будуть включені всі проведені "Записи книги приобритения " які охоплюють період її формування.

Документами, на підставі яких ведеться облік придбаних товарів (робіт, послуг) підприємством, є:

Ч> податкова накладна, у випадку придбання товарів на митній території України в осіб^(підприємств), зареєстрованих як платники ПДВ. При цьому сума ПДВ, сплачена з суми придбання товарів (робіт, послуг) може бути включена до складу податкового кредиту, і якщо в константі "Проводку по НДС делать по налоговой накладной " встановленої в значення "Да", при проведенні документа буде сформована проводка по дебету рахунку 641.5 "Розрахунки по ПДВ" і кредиту рахунку 644.2 "Не отримані

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм

податкові накладні" на суму ПДВ.

Ч> товарний чек чи будь-який інший платіжний документ, що підтверджує передачу товарів і проведення розрахунків у випадку придбання товарів на митній території України в осіб, які не є платниками ПДВ;

5> вантажна митна декларація при ввезенні товарів на митну територію України;

Ч> розрахунок коригування кількісних і вартісних показників раніше виписаної податкової накладної, що оформляється у вигляді Додатку № 2 до податкової накладної у випадку зміни суми компенсації за продаж товарів (робіт, послуг);

1> документ, що підтверджує факт виконання робіт (послуг), оформлений двома сторонами, у випадку придбання підприємством робіт (послуг) від нерезидента.

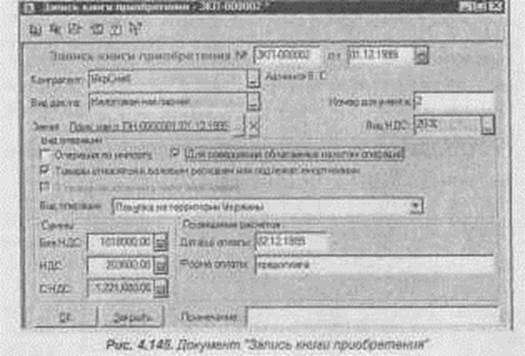

Кожен документ "Запись книги приобретения" відповідає одному рядку в книзі придбання (рис. 4.145).

заповнення діалогової форми документа варто почати з вииору виду І порядкового номера первинного документа, що підтверджує факт придбання товарів (робіт, послуг).

Далі вибором з довідника "Контрагенти" необхідно вказати постачальника, що здійснив відвантаження продукції, замовлення, в рамках якого вона була зроблена, і ставку ПДВ по даному відвантаженню. Різні комбінації опцій "Операция по импорту", "Справам включення в пологовий кредит", "Товари относятся. к валовим расходам или подлежат амортизацію ", "Для совершения облагаемих пологом операций " дозволяють охопити всі можливі види операцій, які відображаються у відповідних графах друкованої форми книги обліку придбання і вибираються безпосередньо в реквізиті "Вид операций ".

У групі реквізитів "Проведение расчетов" зазначаються дата і форма оплати за придбані товари, необхідні для заповнення відповідних граф друкованої форми книги придбання. У випадку імпортування товарів (встановлення параметру програми "Импорт") додатково до дати оплати варто вказати дату видачі податкового векселя, дату його погашення, зазначену на ньому самому, і дату його фактичного погашення.

Загальна сума придбаних товарів з обліком і без обліку ПДВ, які реєструються, повинні бути введені в групі реквізитів "Суммьі".

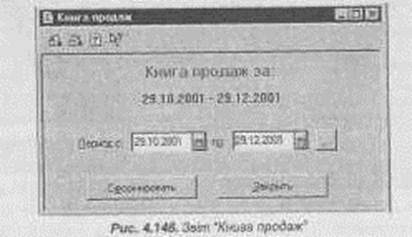

Порядок заповнення І Для формування книги продажу в типовій

книги обліку продаж і конфігурації передбачено звіт "Книга продаж" (рис. 4.146). Звіт формується на підставі виписаних і проведених документів

"Пологовая накладная", "Пршожение № 2 " і "Приложение № І", а також

"Розпичная накладная ".

Для формування звіту необхідно виорати пункт книга Ігрооаж меню "Отчети" головного меню чи програми, скористатися кнопкою "Печать книги продаж" у журналі "Книга продаж".

У діалоговій формі запиту параметрів "Книги продаж" варто вказати період (дату), за якої необхідно сформувати звіт, після чого натиснути кнопку "Сформировать ".

Кожен рядок книги продажу відповідає "Налоговой пакладной" чи "Приложению № 1" ("Приложению № 2 "). Для рядків з "Приложениями № 1", "Приложениями №2" через дріб у колонку з номером податкової накладної вказується номер відповідної "Налоговой накладной" і номер документа "Приложение № 1" ("Пршожение № 2 ").

Продаж продукції (товарів, робіт, послуг) кінцевим споживачам заносяться в книгу продажу зведеними сумами. У кінці книги продажу може бути до трьох додаткових рядків, у яких відображено продаж продукції (товарів, робіт, послуг) кінцевим споживачам по трьох можливих ставках ПДВ: "20 %", "О %" і "Без НДС". Стовпчик з назвою покупця в цих рядках заповнений фразою "Копечное потребление ".

У нижній частині "Книги продам;" виводяться підсумкові дані по рядках.

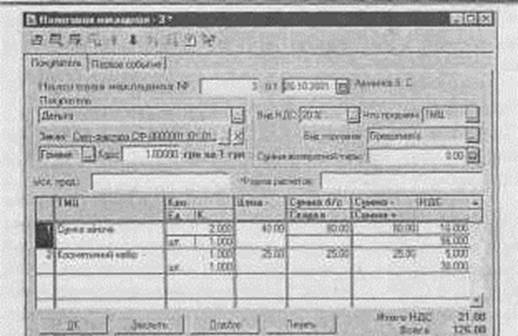

Порядок складання І Документ "Налоговая накладная" (рис. 4.147) податкової накладної^ призначений для реєстрації і формування друкованих форм податкових накладних, виписаних покупцям підприємства.

Типова конфігурація дозволяє формувати як звичайні, так і підсумкові (зведені) податкові накладні.

Підсумкові податкові накладні за місяць, як правило, виписуються в тих випадках, коли постачання товарів покупцю носить безперервний чи ритмічний характер з обумовленого в договорі періодичністю оплати поставленої продукції.

Підсумкова накладна вводиться зазвичай наприкінці місяця в режимі "Введение на оснований" або за допомогою "Договори", для якого встановлена ознака формування підсумкових податкових накладних наприкінці місяця, або на підставі будь-якого документа, введеного на його підставі.

Рис. 4.147. Документ "Налоговая накладная" (закладка "Покупатель") Виписка звичайних податкових накладних може виконуватися в типовій конфігурації як вручну, так і автоматично.

Для реалізації автоматичного режиму формування податкових накладних в константі "Автоматическое формирование налоговьіх накладних" повинне бути встановлене значення "Да". Тоді при проведенні тих документів, що змінювали стан взаєморозрахунків з покупцем у рамках конкретного замовлення з виникненням при цьому податкових зобов'язань підприємства, буде сформована податкова накладна на суму "по первому собьітшо ". Це може відбутися у наступних випадках:

1) при зарахуванні коштів від покупця (замовника) на поточний рахунок платника податків чи при внесенні покупцем готівки в касу підприємства за відвантажену продукцію. В цьому випадку документами, проведення яких може призвести до автоматичного формування податкової накладної, можуть бути "Банковская виписка ", "Приходний кассовьій ордер ";

2) при відвантаженні товарів (робіт, послуг) покупцю в тому випадку, якщо сума відвантаження перевищує суму попередньої оплати покупця, або попередня оплата не мала місце. У такій ситуації формування "Налоговой накладной" відбудеться при проведенні документа "Расходная накладная" або "Ликвидация необоротних активов".

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм

Проведення всіх документів у реквізиті "Заказ", яким обраний документ "Договор", по якому передбачене формування підсумкових податкових за місяць, не викликає автоматичного формування податкових накладних.

"Налоговая накладная" може бути також введена в режимі "Вести на оснований" наступних документів: "Расходная накладная", "Банковская виписка", "Ликвидация необоротних активов" (з видом ліквідації "реализация"), "Приходний ордер ". При введенні на підставі багаторядкової "Банковской виписки" документом буде запропоновано вибрати з неї відповідний рядок.

Розглянемо тепер специфікацію електронної форми документа і процес його заповнення, залежно від різних режимів його введення і формування.

В одному документі "Налоговая накладная" можуть вносяться товари тільки з однією ставкою ПДВ. Для вибору ставки заповнюється реквізит шапки "Ставка НДС\ Він може мати значення "О %", "20 %", і "Без НДС'. Відповідно формується друкована форма документа.

Специфікація як автоматично сформованої "Налоговой накладной ", так і введеної в режимі "введенние на оснований", буде заповнена за замовчуванням з документа-замовлення того документу, проведення якого ініціювало її формування (на підставі якого вона була введена).

Крім того, якщо таблична частина документа-замовлення містить товари з різними ставками ПДВ, то при встановленому режимі автоматичного формування буде сформовано кілька податкових накладних з різними ставками ПДВ, в режимі "Ввести на оснований" - буде запропоновано здійснити вибір тієї ставки ПДВ, по якій вона буде сформована.

Якщо в документі-замовленні присутні товари, в яких вид товару -"Услуга" і в картці такого товару відзначено "Считать услугу транспортний затратой", то такі товари потраплять у табличну частину "Налоговой накладной" (але не в друковану форму), а в друкованій формі суми по цих товарах потраплять у рядок "Товарно-транспортние затрати ".

Для заповнення табличної частини підсумкових податкових накладних можна скористатися кнопкою "Подбор", розташованої в нижній частині

, о 2-200

електронної форми документа.

У реквізити шапки документа закладки "Покупатель" вноситься наступна інформація:

Ч£ найменування покупця;

%> замовлення-документ-замовлення, на підставі якого вводиться (при проведенні якого формується) податкова накладна. Відповідно до цього документа заповнюється специфікація податкової накладної;

^> валюта обраного замовлення і курс цієї валюти щодо гривні;

^ ставка ПДВ, що може мати значення "О %", "20 %", і "Без НДС", відповідно формується друкована форма документа;

%> сума зворотної тари без ПДВ;

-0> вид торгівлі.

Реквізити "Усл. прод.:" і "Форма расчетов" відповідають реквізитам "Условие продаж" і "Форма совершеїшьіх расчетов" друкованої форми документа.

На закладці документу "Налоговая накладная" "Первое собьітие" (див. рис. 4.148) у реквізиті "Документ-основание" відобразиться найменування того документа, на підставі якого була введена "Налоговая накладная" (проведення якого ініціювало її формування). Для підсумкових податкових накладних цей реквізит залишиться незаповненим.

У групі реквізитів "Суммьі первого собьітия (в вьібраной валюте)" потрібно зазначити рахунок обліку взаєморозрахунків з покупцем. Після натискання кнопки "Расчитать " у реквізиті "С НДС" відобразиться сума "по первому собьітшо", по тому документу, на підставі якого (при проведенні якого) була сформована дана податкова накладна. Для підсумкових податкових накладних у даному реквізиті буде відображена підсумкова місячна сума "по первому собьітшо" у рамках конкретного договору. У полі "НДС' відобразиться відповідно сума податкового зобов'язання, яке виникло на підприємстві по документу, на підставі якого (при проведенні якого) була сформована податкова накладна, для підсумкових податкових накладних загальна сума податкового зобов'язання, що виникло на підприємстві протягом місяця в рамках договору.

| Н § Налоговая накладная - 3 * | НЕ | щ | |||||

| т щ.Щі-;>: | * *. | :ї Й ^ | |||||

| Покчлатель Первое собьгтие | | |||||||

| Налогоеая накладная № | 3 от ІйДиКіІИіІ |еа) АдииновВ. Ц. Локимент-основание: Расх. накл. РН-ОООООШ 103.01.2000) _х] СуммьІ первого собьп'ия (в вьіфанной валюте} • - | |||||||

| ; Счет: |36.1. |„] Рассчитать | СНДС: | 126.00 |в| НДС:| 2Шу | ) 1 | ||||

| Г | |||||||

| і Ітми | ІВО | Ценз - | Сдммаб/с Сумма - |НДС І | ||||

| Ея |К. | Скидка Сумма •*- | ||||||

| П Сумка жіноча | 2.000 | 40.00 | 80.00 80.00) 16.000 | ||||

| •Н | яг. | 1.000 | 96.000 | |||||

| | 2 1 Косметичний набір | | 1.000 от. 1.000 | 25.00 | 25.00 25.00 5.000 30.000 | ||||

| СК | Закрьігь | Цодбор | І ИтогоНДС 21.01 Пе-чагь р^г„ 17КПІ |

Рис. 4.148. Документ "Налогоеая накладная" (закладка "Первое собьітие")

При проведенні документ "Налоговая накладная" не формує бухгалтерських проводок, але для того, щоб він був включений до книги продаж, документ необхідно провести.

В тому випадку, коли частина товарів, що постачаються, не містить окремої вартості, перелік товарів, що частково постачаються, вказується в Додатку №1 до податкової накладної та в повній вартості враховуються при визначенні загальної суми податкових зобов'язань.

Для виписки і формування друкованих форм додатку №1 до податкової накладної в типовій конфігурації передбачено документ "Приложение №1", що може бути введений тільки в режимі "Введепие на оснований" відповідного документа "Налоговая накладная". При цьому специфікація його заголовної частини буде заповнена значеннями відповідних реквізитів податкової накладної.

В табличній частині документа вказується найменування ТМЦ, які частково були оприбутковані, їх ціна без ПДВ, повний і частковий обсяг постачань, загальна вартість відвантажених ТМЦ без ПДВ. У реквізиті "Кво ост." відображається різниця між повним і частковим обсягом постачання.

Для реєстрації змін кількісних і вартісних показників виписаних 17** ______ ______

покупцю податкових накладних, а також для формування друкованої форми відповідного документа ("Расчет корректирования") у типовій конфігурації передбачено документ "Приложение № 2 ".

Документ може бути введений тільки на підставі документу "Налоговая накладная ". Реквізити шапки цілком заповнюються з документу-підстави.

Значення реквізитів "ТМЦ", "Ед", "Кво", "Цена-" табличної частини документа заповнюються із документу-підстави і недоступні для редагування. В інших реквізитах табличної частини вказується наступна інформація:

'Ь причина коригування, необхідна при формуванні друкованої форми документу;

'Ь зміна кількості по обраному товару;

Ч> зміна ціни без ПДВ по обраному товару;

'Ь зміна суми ПДВ;

^> зміна суми без ПДВ (бази оподатковування).

Складання, •

стандартних звітів В ™ПОВу ко«ФігУРаЦІю програми входить велика'

-—1 кількість стандартних звітів, що дозволяють

здійснювати всебічний аналіз і контроль звітної інформації. Дані звіти дозволяють виявляти помилки обліку, аналізувати господарську діяльність підприємства за будь-який період його існування.

Повний список звітів^ передбачених конфігурацією, завжди можна знайти через меню:

"Операции" - "ОтчетьІ".

Звернення до нього призведе до появи підменю, яке містить список найважливіших і часто використовуваних звітів. Крім того, найпопулярніші з них виносяться у вигляді кнопок на панель інструментів.

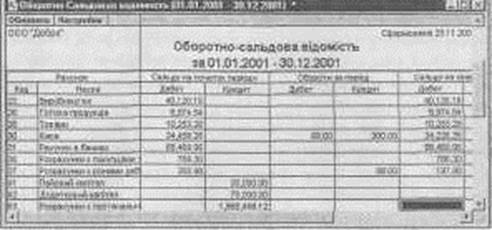

Аналіз стану і руху господарських засобів за звітний період у вартісному виразі можна виконати за допомогою звіту "Оборотно-сальдовая ведомость" (див. рис. 4.149).

В ній для кожного синтетичного рахунку відображаються залишки (сальдо) на початок і на кінець періоду, а також обороти за поточний період.

Рис. 4.149. Документ "Оборотно-сальдовая ведомость"

Перед виведенням на екран оборотно-сальдової відомості програма запропонує форму діалогу, в якій можна встановити параметри формування відомості.

Також у вікні налагодження передбачені три параметри програми. Перший вмикається, якщо у відомість необхідно включити обороти і сальдо рахунків з розбивкою по субрахунках. Другий - для отримання підсумків на валютних рахунках у валютному виразі. Третій визначає, чи формувати розгорнуте сальдо.

Якщо параметр програми "Развернутое сальдо " увімкнуто, на закладці "Розвернутеє сальдо" слід вибрати рахунки, за якими буде сформовано розгорнуте сальдо, і налагодити параметри для цих рахунків. Правила формування розгорнутого сальдо задаються в рядках таблиці.

В колонці "Счет" відображається код рахунку (субрахунку), за яким буде сформоване розгорнуте сальдо. Щоб добавити рахунок в список рахунків, слід натиснути кнопку "+ ". Після чого відкриється План рахунків, з якого можна вибрати рахунок.

По кнопці "=" можна змінити параметри налагодження поточного рядка таблиці.

Кнопка "X" призначена для видалення рядка налагодженя з таблиці.

В колонці "С/с" встановлюється ознака формування сальдо, розгорнутого по субрахунках: "X" - розгортати, "-" - не розгортати.

В колонці "Ап." відображається 'ознака формування сальдо, розгорнутого по аналітиці: "X" - розгортати, "-"-не розгортати.

Якщо вибраний рахунок-група, то для нього можна сформувати сальдо, розгорнуте лише по субрахунках (для рахунків-груп сальдо по аналітиці не розгортається, тому в колонці "Ап. " автоматично встановлюється знак "-"). Щоб сальдо було розгорнуте по субрахунках, в колонці "С/с" слід натиском миші поставити знак "X".

Якщо вибраний рахунок, що не є групою, по ньому автоматично відключається налагодження формування розгорнутого сальдо по субрахунках (ознака "-" в колонці "С/с"). Якщо по цьому рахунку дозволено вести аналітичний облік, то, натиснувши мишкою в колонці "Ап.", можна встановити ознаку формування розгорнутого сальдо по аналітиці.

Деталізація і поновлення показників звітів

При отриманні звіту може виникнути необхідність у більшій конкретизації представлених в ньому даних. Так, отримавши звіт "Оборотно-сальдовая ведомость", часто виникає питання, в результаті яких проводок з'явилися ті чи інші підсумкові суми. Для отримання відповіді можна скористатися іншими стандартними звітами, наприклад "Анализ счета" чи "Картонка счета", і вже в них подивитись рух по рахунку, що нас цікавить, проводки, які його викликали, а потім звернутися до журналу операцій і в ньому шукати конкретну операцію або документ.

Відповідно до чинного законодавства підприємства, що мають структурні підрозділи, в тому числі і виділені на окремий баланс, з врахуванням діяльності всіх структурних підрозділів складають консолідовану звітність. При складанні консолідованої звітності, важливою є можливість вести в одній інформаційній базі бухгалтерський облік всіх структурних підрозділів з можливістю отримання консолідованої звітності. Крім того, важливо окремо представляти основні показники діяльності структурних підрозділів.

Облік власного І Джерелами формування активів підприємства є власні капіталу та позикові кошти. Власний капітал - це загальна

вартість засобів підприємства, які належать йому на правах власності і використовуються ним для формування його активів. До власного капіталу відносять: статутний капітал, пайовий капітал, додатково вкладений капітал, резервний, неоплачений та вилучений капітал, а також нерозподілений

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм прибуток (непокритий збиток) (табл. 4.18).

Таблиця 4.18. Зміст складових власного капіталу

| № з/п | Стаття власного капіталу | Зміст |

| \ | Статутний капітал | Зареєстрована вартість простих та привілейованих акцій для акціонерних товариств і сума оголошеного статутного капіталу для інших підприємств, зафіксовані в статутних документах |

| Пайовий капітал | Сума пайових внесків фізичних і юридичних осіб, якщо це передбачено статутними документами | |

| Додатково вкладений капітал | Сума перевищення вартості продажу акцій над номінальною вартістю (емісійний дохід) | |

| Інший додатковий капітал | Сума дооцінки необоротних активів, вартість активів, безоплатно отриманих підприємством від фізичних або юридичних осіб, інші види додаткового капіталу | |

| Резервний капітал | Сума резервів, створених підприємством відповідно до чинного законодавства або статутних документів | |

| б | Нерозподілений прибуток (непокритий збиток) | Прибуток, реінвестований у підприємство,.або непокритий збиток |

| Неоплачений капітал | Заборгованість власників (учасників) по внесках до статутного капіталу | |

| Вилучений капітал | Фактична собівартість акцій • власної емісії, викуплених товариством у своїх акціонерів |

На кожну складову власного капіталу складається відповідний документ, наприклад, довідк бухгалтерії, прибутковий касовий ордер, платіжне доручення, накладна, акт приймання-передачі основних засобів, дані по яких переносяться на відповідний рахунок бухгалтерського обліку. При комп'ютеризації бухгалтерського обліку програмні продукти, які використовуються на підприємстві, дозволяють автоматизувати цей процес, тобто дані з документів автоматично переносяться на рахунки бухгалтерського обліку, що дає можливість в будь-який момент визначити суму власного капіталу підприємства.

"Парус-Предприятие 7.11"

Бухгалтерський облік має циклічний характер. Протягом деякого облікового періоду накопичується зведена інформація про здійснені господарські операції. Після завершення періоду виконується комплекс робіт, що прийнято називати "закриттям облікового періоду". Основними з цих робіт є:

1) формування відомості взаємних розрахунків з дебіторами (кредиторами) за весь обліковий період (див. п. 4.5 підручника);

2) проведення переоцінки валютних активів і пасивів;

3) розрахунок амортизаційних відрахувань;

4) складання бухгалтерської звітності;

5) розрахунок залишків коштів на рахунках, залишків запасів і залишків по дебіторській (кредиторській) заборгованості, що переносяться на початок наступного облікового періоду.

Після виконання всіх цих робіт можна (в разі необхідності) накласти заборону на зміну даних обліку по минулому обліковому періоді -"закрити обліковий період". Дана операція виконується в модулі "А дминистратор":

"Файл" - "Параметри".

Порядок закриття рахунків

Останнім етапом робіт із "закриття" облікового періоду є перенесення залишків, яке об'єднане в одну процедуру. В процесі її виконання на підставі вхідних залишків і оборотів засобів (матеріальних цінностей), відображених в журналі обліку господарських операцій, розраховуються вихідні залишки (залишки на кінець облікового періоду), які переносяться як вхідні залишки на початок наступного облікового періоду. При цьому програма контролює відсутність таких помилок, як непогодженість залишків по дебіторських (кредиторських) заборгованостях, відображених у відомостях взаємних розрахунків і засобів, що виходять з оборотів, по відповідних рахунках (таке можливо, якщо до відомості взаємних розрахунків була включена інформація не про всі господарські операції).

В результаті виконання функції "Перенесение остатков" програма не тільки реєструє вхідні залишки коштів на рахунках, залишки по матеріальних цінностях і залишки по взаєморозрахунках з дебіторами (кредиторами), але й формує нові відомості взаєморозрахунків з дебіторами (кредиторами) на наступний обліковий період.

Якщо для деякого рахунку заданий хоча б один аналітичний рахунок, то вважається, що цей синтетичний рахунок має, крім зареєстрованих, ще один аналітичний рахунок - без номера. По цьому "порожньому" рахунку можуть бути задані залишки. До оборотів по аналітичному рахунку без номера відносять суми всіх проводок по даному синтетичному рахунку, для яких не були зазначені номери аналітичних рахунків. Завдяки цьому

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм забезпечується умова рівності залишків і оборотів по синтетичному рахунку і по всіх його аналітичних рахунках. Залишки по "безномерному" аналітичному рахунку переносяться на тих же підставах, як і для звичайних аналітичних рахунків.

Для виконання перенесення залишків необхідно:

1) вибрати пункт головного меню:

"Функции"- "Перенесение остатков по счетам".

На екран виводиться форма для завдання умов перенесення залишків. Можна вибрати, чи варто робити перенесення залишків по аналітичних рахунках, залишків матеріальних цінностей і залишків по взаєморозрахунках з дебіторами (кредиторами). В разі необхідності можна вказати конкретний номер рахунка, по якому варто переносити залишки.

Програма може відразу виконати багаторазове перенесення залишків: спочатку на наступний обліковий період, потім на наступний за ним період і т.д. Для цього в умовах перенесення залишків необхідно:

1) вказати різні періоди початку і закінчення формування залишків;

2) заповнити потрібні поля форми.

Через якийсь час на екрані з'явиться повідомлення про завершення цієї процедури.

На підставі вихідного рахунку на оплату з допомогою пункта контекстного меню "Создать пологовую накладную" може бути виписана вихідна податкова накладна.

Порядок складання

податкових

накладних

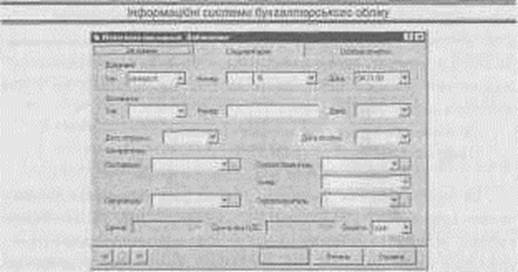

Податкова накладна - це типовий документ, що виписується постачальником на кожну партію відвантаженої чи проданої продукції, виконані роботи і послуги. Для роботи з податковими накладними, а також для складання на їх основі книги придбання і книги продажу, в програмі призначені розділи "Входящие нологовьіе Ішкладньїе", "Исходящие налоговьіе накладньїе ".

Податкова накладна складається із заголовка і специфікації. Заголовок містить загальні реквізити податкової накладної (номер, дату реєстрації, реквізити постачальника й одержувача тощо). У позиціях специфікації відображаються характеристики товарів чи послуг (найменування, кількість, податкова група, ціна реалізації тощо). Кожна податкова накладна може включати необмежене число позицій товарів і послуг (рис. 4.150).

Рис. 4.150. Документ "Налоговая накладная"

Вхідними податковими накладними в програмі прийнято вважати податкові накладні, які відображають постачання товарів і послуг для підприємства стороннім постачальником. Робота з вхідними податковими накладними ведеться в розділі "Входящие Ішлоговьіе накладпьіе", головне вікно якого має дві таблиці. В одній наводиться список податкових накладних, в іншій - список позицій специфікації податкової накладної, обраної в першому списку.

При реєстрації нової податкової накладної можна послідовно зареєструвати заголовок податкової накладної у верхньому списку головного вікна розділу, а потім зареєструвати в другому списку її специфікацію, або вже при реєстрації заголовка вибрати закладку "Спецификация" і зареєструвати на ній позиції специфікації. Реєструвати податкові накладні (як заголовки, так і позиції специфікації) можна за допомогою функцій "Добавить"чи "Розмножить".

При реєстрації вихідної податкової накладної з розділів: "Документи"- "Исходящие счета на оплат/'чк "Документи"- "Накладньїе

на отпуск"

позиції специфікації і практично всі параметри заголовка відповідного документа переносяться в податкову накладну. Додатково необхідно визначити "Тип пологового обьязательства " і "Форму оплати " у закладці "Особенньїе оцепки ".

На підставі вихідної податкової накладної за допомогою команди "Создать дополнение" можуть бути виписані додаткові документи (додаток і розрахунок).

Розділ 4. Бухгалтерський облік Із застосуванням комп'ютерних програм________

Реєстрація додаткових документів до податкової накладної виконується практично так само, як реєстрація самої податкової накладної. Програма автоматично переносить всі дані заголовка і позицій специфікації в документ, який реєструється.

Виписаний додатковий документ може бути вилучений за допомогою команди контекстного меню "Удолить дополнение".

Для того, щоб дані податкової накладної були відображені в бухгалтерському обліку, документ повинен бути відображений в журналі обліку господарських операцій. Для цього призначена функція "отобразить в хозяйственном учете ".

В зразках господарських операцій для розрахунку сум проводок можуть використовуватися формули. При відображенні даних податкової накладної в обліку можна використовувати у формулах певні константи, зокрема константу "Х", що позначає загальну суму по рахунку.

За допомогою функції "Снять обработку в хозяйственном учете" можна усунути з бази даних програми всі наслідки помилково зробленої проводки. Порядок складання Характеристика "балансова одиниця" забезпечує ведення в програмі окремих балансів в розрізі джерел

звітності

фінансування. Балансова одиниця в програмі характеризується унікальним мнемокодом і найменуванням. Кожному синтетичному рахунку з Плану рахунків програми може бути поставлена у відповідність визначена балансова одиниця.

Реєстрація проводок на позабалансових рахунках здійснюється при будь-яких сполученнях значень балансової одиниці.

Можна сформувати звіт "Главноя книга" (для госпрозрахункової версії програми) і звіт "Журнал - Главная" (для бюджетної версії програми) як па будь-яких проводках, так і тільки по проводках, рахункам яких відповідає визначена балансова одиниця.

Після формування проводки можна (у Плані рахунків) змінити характеристики "балансова одиниця" рахунків проводки. Відповідно, проводка може стати "неправильною" (тобто рахункам проводки відповідатимуть різні балансові одиниці). Це може бути враховано програмою при підборі проводок в розділі "Хозяйствепньїе операции" (вибором положення перемикача "Балансовая едшшца"), а також при побудові звіту "Главная книга" (чи "Журнал - Главная "). Після формування звіту програма видасть інформаційне повідомлення про наявність таких проводок.

"Галактик

При реалізації в програмі "Галактика" бізнесів-процесів з обліку закупівель і продажу застосовувалася однакова концепція, суттєвими моментами якої є:

Чї> формування документів у національній або кожній із зареєстрованих у програмі валют з розрахунком гривневого чи валютного еквівалента відповідно; можливість коригування курсу валюти безпосередньо при створенні документа;

Чс> облік типу оподатковування при оформленні документа;

^ автоматичне формування специфікації відповідно до обраних наборів (комплектів) товарів;

Ч> облік повернень по рекламації;

Ч> формування бартерних договорів;

Ч> автоматичне формування складських ордерів за накладною (групою накладних);

Ч> автоматичне формування і редагування документів-підстав по накладних;

%> формування платіжних документів на оплату по документах-підставах;

Ч> повна інтеграція з модулем "Поставщики, получатели ";

^> формування планів закупівель і продажів та автоматичний контроль відповідності планових і фактичних постачань і відвантажень;

Ч> відображення в бухгалтерському контурі всіх операцій по закупівлях / продажах матеріальних цінностей і послуг за допомогою механізму типових господарських операцій.

Порядок закриття рахунків

Закриття рахунків здійснюється для рахунків, в яких при заповненні довідника рахунків встановлено тип "временньш". До них, як правило, належать рахунки, що відображають реалізацію продукції (товарів, робіт, послуг), основних засобів, господарські і виробничі витрати тощо. Закриття цих рахунків повинно проводитись до початку нового звітного періоду.

Розділ 4. Бухгалтерський обпік із застосуванням комп'ютерних програм

Порядок закриття рахунків встановлюється за допомогою однойменної функції, що дозволяє визначити черговість закриття. Тут же визначаються параметри розрахунку вихідного сальдо по рахунку, що закривається, і можливість їх редагування в процесі закриття.

Закриття рахунків виконується за наступним алгоритмом: розраховується вихідне сальдо по рахунку за звітний період; результати розрахунку залежно від налагодження можуть відображатися у вікні "Сальдо на коиец отчетного месяца" і є доступними для редагування.

Формуються типові проводки по ТГО, які закривають рахунки на підставі сум розрахованих вихідних залишків. Результати відображаються у вікні "Проводки, которьіе закрьівают счет" і можуть редагуватися. На цьому етапі проводки ще не записані в загальну таблицю проводок.

Автоматично формується бухгалтерська довідка на останній день місяця по ТГО, що закриває рахунок, і з нею пов'язуються сформовані раніше проводки.

Номер бухгалтерської довідки формується в такий спосіб: перший символ - "*", а за ним - номер один по одному закриття рахунків, далі -код Плану рахунків ("О" для стандартного) і номер рахунку, який закривається. Номер бухгалтерської довідки доповнюється праворуч нулями до п'яти символів. При повторному проведенні операції закриття рахунку раніше сформована бухгалтерська довідка і пов'язані з нею проводки знищуються.

Перед закриттям кожного рахунку видається запит на підтвердження процедури. В разі необхідності можна відмовитися від закриття того чи іншого рахунка.

Порядок закриття рахунків повинен бути визначений до виконання процедури закриття.

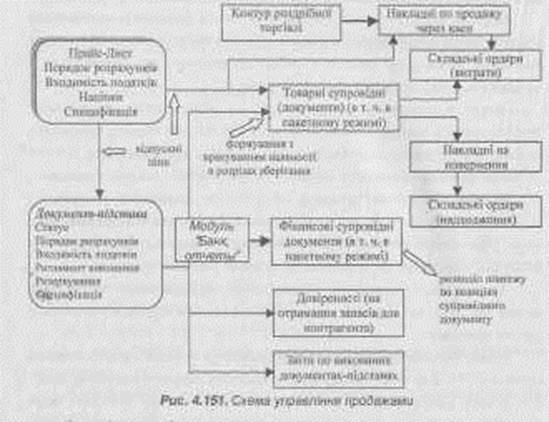

Обпік продажу \ Інтерфейс користувача модуля "Управление

^^^________________І продажами" реалізований в програмі аналогічно до

модуля "Управление закупками (снабжепие)" (рис. 4.151).

З особливостей управління продажами слід зазначити наступні можливості:

%> оперативне керування ціновою політикою шляхом коригування прайс-листів;

Ч> динамічний контроль. наявності товарів на складі при виписці документів на відпустку;

Ч> оформлення документів-підстав для відсутніх у наявності товарів (варіант передоплати);

Ч> автоматичне або ручне резервування ТМЦ на складі при виписці документа-підстави і гнучке керування резервом;

Ч> автоматичне формування накладної по виписаному документу-підставі з контролем кількості товару, що відпускається, у розрізі Склад-МВО-Партія;

<5> контроль повторних спроб оформлення накладної по відпуску за виконаними документами-підставами;

Чс> автоматичне списання товару на складі при оформленні накладної на його відпуск;

_^__^___ *іґів -

- {££.£9 -

Розділ 4. Бухгалтерський обпік із застосуванням комп'ютерних програм

^ прогнозування обсягів закупівель на підставі статистики продаж і формування заявок на дефіцити.

Функції модуля "Управление продажами" дозволяє виконувати повний цикл операцій по збуту товарів та наданню послуг. Структура модуля аналогічна до модуля "Управление закупками (снабжение", що дозволяє швидко опанувати принципи роботи з ним. Новими елементами є формування відпускних цін за допомогою прайс-листів (кількість яких необмежена), а також підтримка механізму резервування.

Підготовка прайс-листів призначена для підтримки комплексом "Галактика" політики ціноутворення прийнятої на підприємстві. Існує можливість створення декількох прайс-листів, що дозволяє виконати диференційний підхід до продажу товарів різних груп в різних випадках. Будь-який (товар) послуга може бути присутнім в декількох прайс-листах і мати в них різні ціни.

Прайс-листи формуються автоматично чи вручну. Розрахунок ціни реалізації виконується шляхом додавання до середньої облікової ціни ТМІД гнучкої системи торговельних націнок (знижок) і податків з врахуванням їх пріоритетів. Відпускна ціна послуг розраховується виходячи із заданих в каталозі послуг розцінок.

В програмі "Галактика" при вибутті товарів, так як і при їх надходженні, використовується механізм послідовного оформлення документів. Аналогічно до операцій закупівлі при реалізації товарів формується наступний набір документів: рахунок на продаж, накладна на відпуск, видаткові складські ордери.

Введення торговельних націнок дозволяє автоматично сформувати ціну продажу товарів. Для цього необхідно виконати дії:

"Управление продажами" - "Прайс-листьІ" - "Наценки".

При цьому необхідно визначити в якості бази націнок облікові ціни товарів.

Для формування прайс-листа необхідно виконати дії:

"Управление продажами"- "Прайс-листьІ"- "Формирование".

У вікні переходу відображається список сформованих прайс-листів, за допомогою клавіші Р7 або Епіег можливе створення або редагування існуючого прайс-листа.

Аналогічно до документів-підстав в програмі підтримуються три типи

прайс-листів стосовно валютної ознаки: гривневий, валютний та валютно-гривневий.

Формування документа-підстави на продаж товарів виконується за допомогою функції:

"Управление продажами" - "ДокументьІ" - "Счета, зтапьі договоров на

закупку".

Формування накладних на відпуск товарів відбувається автоматично за допомогою функції:

'Управление продажами" - "Сопроводительнь/е" - "Формирование накладних на отпуск",

за допомогою вибору документа-підстави.

В результаті будуть сформовані накладні, в формах яких за допомогою екранної кнопки "Списание на складе " реалізується формування складських ордерів на відпуск товарів. Формування Головної Головна книга може бути отримана як за поточний

книги_______ звітний період, так і наростаючим підсумком за

період, зазначений користувачем, у різних формах на вибір. Вона формується на основі вхідних сальдо на початок періоду і всіх проводок, що зберігаються в базі даних та мають дату формування. Перед її формуванням варто виконати процедуру закриття тимчасових рахунків, інакше будуть видаватися попередження. Для повторного перегляду Головної книги немає необхідності формувати її знову, тому що вона записується в текстовий файл, що відкривається функцією "Просмотр Главной книги ". Формування даних Баланс формується на основі шаблону - текстового

______°алансУ______ файлу, що поставляється із програмою.

Налагодження форми і змісту балансу зводиться до простого коригування цього файлу в текстовому редакторі.

При складанні балансу здійснюється перевірка закриття тимчасових рахунків, розрахунок вихідних сальдо і запис їх до бази даних.

Вихідна форма балансу зберігається у вигляді текстового файлу, доступного щїя повторного перегляду і коригування.

Інші звітні форми даного модуля реалізовані, як і баланс, у вигляді текстових файлів з набором алгоритмів розрахунку, що допускають редагування користувачем.

Складання бухгалтерських звітів

Модуль "Баланс, бухотчетность" дозволяє проконтролювати підсумки проведення всіх господарських операцій. Крім того, функція "Закрьітие счетов", що входить до складу цього модуля, використовує ТГО, розроблені в модулі "ХозОперации ".

Модуль "Баланс, бухотчетность" необхідний для формування бухгалтерської звітності підсумкового характеру. Крім розрахунку балансу та Головної книги функції модуля дозволяють створювати власні звітні форми. В комплект поставки програми включаються типові форми для річного бухгалтерського звіту та розрахунку податків.

В програмі "Галактика" є стандартні звіти, такі як: звіт про реалізовані товари і послуги в розрізі номенклатури, груп, партій, зовнішньої класифікації, одержувачів; звіти по документах, що виконуються, на продаж; контроль відповідності документів на продаж; реєстри документів-підстав і накладних; аналіз реалізації по періодах, в розрізі контрагентів (або груп контрагентів по регіонах, форма власності тощо) і товарів (груп товарів).

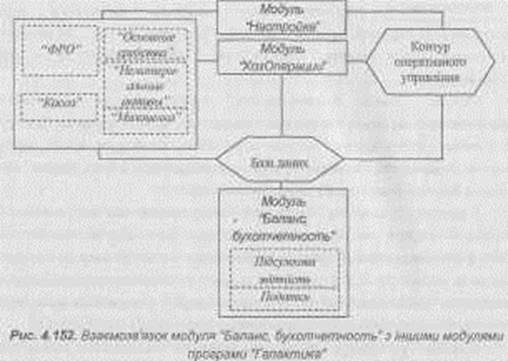

В процесі функціонування модулів програми "Галактика" в базі даних накопичується вся інформація, необхідна для побудови бухгалтерського (економічного) звіту довільної форми. Функції модуля "Баланс, бухотчетность" використовують цю інформацію (а саме вхідне сальдо і дані бухгалтерських проводок), для розрахунків та формування звітності. Місце модуля "Баланс, бухотчетность" в програмі "Галактика" можна представити схемою зображеною на рис. (див. рис. 4.152).

Зв'язок з модулем "Учет й управлепие кадрами" здійснюється через використання відомостей про працівників підприємства. Модуль "ФРО" дозволяє відібрати платіжні доручення та бухгалтерські довідки, сформовані після розрахунку заробітної плати. Виплати грошових коштів, обумовлені розрахунками по заробітній платі, здійснюються і реєструються за допомогою модуля "Касса". В цей модуль з модуля "Зарплата" передаються сформовані платіжні відомості та видаткові касові ордери. З модуля "Касса " беруться відомості про розрахунки з підзвітними особами та про депонування, на підставі яких в модулі "Зарплата" можна сформувати нарахування та утримання для повного розрахунку. З модуля "Автотранспорт" передаються дані подорожних листів, для нарахування заробітної плати.

Консолідована бухгал-і Для складання консолідованої бухгалтерської /перська звітність звітності призначений також модуль

"Консолидация ".

Консолідованою звітністю називається звітність, що включає зведені дані по декількох філіях підприємства.

Загальна (консолідована) база даних може бути створена наступними способами:

Ч> при веденні обліку по філіях на одному комп'ютері або в єдиній обчислювальній мережі (додаткові програмні засоби не потрібні);

Ч> при передачі даних через електронну пошту, модем, або дискети.

Передбачено два способи одержання консолідованої звітності:

1) добір, групування і підсумовування даних з окремих баз даних філій засобами модуля "Консолидация". Злиття даних по філіях у цьому випадку не потрібне;

2) перенесення функціями модуля "Консолидация" відібраних даних по філіях у спеціально створені таблиці. Потім проводиться злиття таблиць за допомогою утиліти міжофісного обміну даними СОКРО з наступною

=^^=== ^Ч^Л =^^=х=

Розділ 4. Бухгалтерський обпік із застосуванням комп'ютерних програм

обробкою в модулі "Аполиз фшшнсовой й хозяйственной детельности ". Основні принципи одержання консолідованих звітів:

1) бази даних філій можуть знаходитися в різних каталогах жорсткого диска, на різних жорстких дисках одного комп'ютера чи на різних комп'ютерах, об'єднаних в одній локальній мережі;

2) передача даних з вилучених філій до місця обробки може здійснюватися будь-якими способами, включаючи електронну пошту, чи модем, пересилання на фізичних носіях;

3) побудова консолідованої звітності виконується в єдиному Плані рахунків для всіх філій (чи в декількох єдиних планах). Це не виключає можливості ведення обліку в кожній філії по своїх (місцевих) планах рахунків;

4) при використанні декількох валют необхідно створити корпоративну таблицю валют і поставити їй у відповідність певні валюти в кожній філії корпорації. Обов'язковим є ведення каталогів "Курси валют " у філіях по всіх використовуваних в них корпоративних валютах;

5) при веденні аналітичного обліку по корпорації необхідно використовувати єдину схему аналітики по рахунках вищезгаданого єдиного Плану рахунків. Для об'єднання кодів аналітичного обліку філій можна використовувати кілька варіантів:

Ч> поєднувати таблиці даних (каталоги організацій, МЦ, послуг тощо), що підключаються в якості КАО по всіх філіях за допомогою утиліти СОЯРО і використовувати їх для одержання звітів;

Ч> сформувати єдині таблиці даних, що підключаються в якості КАО, і використовувати їх у всіх філіях;

Ч> створити корпоративну таблицю кодів аналітичного обліку й установити для кожної філії відповідність між КАО по корпорації і КАО цієї філії. Доповнення до корпоративної таблиці, зроблені в різних філіях, також можуть поєднуватися за допомогою утиліти СОКРО.

Перераховані варіанти не виключають один одного. Оптимальний вибір визначається конкретними умовами, зокрема, необхідністю періодичного доповнення (зміни) корпоративної аналітики.

6) вищезгадані корпоративні таблиці (валют, КАО) повинні бути присутніми в базах даних всіх філій. Відповідність валют і КАО також

повинна встановлюватися у всіх філіях.

7) для добору даних по філіях здійснюється налагодження, що включає опис логічної структури корпорації, Планів рахунків, видів консолідованих звітів.

Після виконання перерахованих умов користувач може: %> вибрати потрібний йому вид консолідованих звітів, що включає заданий набір філій;

Ч> вибрати План рахунків (при веденні обліку в декількох планах); ^ для обраного виду звіту встановити параметри добору даних і формування.

За допомогою модуля "Копсолидация " користувач має можливість:

Чо> встановити потрібний йому План рахунків, вид консолідованих звітів. Для кожного виду визначається певний набір філій;

Ч> для обраного виду звіту визначити, які операції філій відбирати для роботи (тільки зовнішні, тільки внутрішні, всі (внутрішні та зовнішні) (внутрішніми вважаються операції між учасниками корпорації, зовнішніми -з контрагентами, що не входять до складу корпорації)).

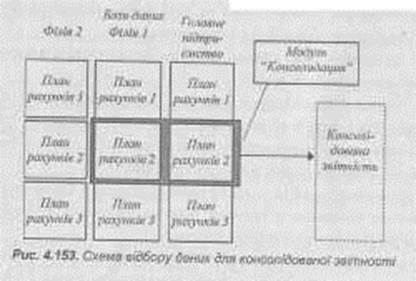

Модуль "Копсолидация" дозволяє одержати звіти за результатами операцій, проведених у всіх інших модулях контуру бухгалтерського обліку. Відмінність полягає в тому, що звіти можуть бути отримані на основі даних по декількох філіях корпорації (рис. 4.153).

Розділ 4. Бухгалтерський обпік із застосуванням комп'ютерних програм

Облік податкових | Облік податків реалізується в контурі оперативного ^атежів ____| ^^^

Податки, що передбачається враховувати, потрібно описати в каталозі "Нологи ".

Типові податки, що застосовуються в окремих випадках об'єднуються в "Налоговьіе группьі".

Митні платежі розраховуються аналогічно до інших податків, їх можна виключити з розрахунків податків у документах, якщо для контрагента установити значення "Нет" в полі "Автоматически использовать налоги для таможенной декларации". Якщо це поле має значення "Нет" для власного підприємства, митні платежі не беруть участь у розрахунку цін товарів у прайс-листах.

Щоб автоматично розраховувати податки по позиції специфікації при формуванні оперативних документів, у каталогах запасів і послуг присутнє поле "Налоговая группа", де можна вибрати необхідну групу податків.

При заповненні каталогу "Оргшшзации й банки" зазначається "Государстео ", резидентом якого є дане підприємство, в тому числі власне. Для держави, в свою чергу, задається, чи застосовуються податки.

При оформленні документів оперативного контуру: документів-підстав, накладних, прайс-листів можна вказати, з податками чи без податків будуть задаватися ціни в позиціях специфікації. Включення податків до накладних, створених по документах-підставах, таке ж, як і у відповідному документі-підставі, і не може бути змінене.

Відомості про податки по документі в цілому і по позиції специфікації можна одержати за допомогою екранних кнопок і функцій локального меню. В цьому вікні можна змінити контрагента, на якого будуть віднесені податки, і при необхідності відредагувати їх суму. За допомогою функції локального меню "Расчет налогов по позиции по обраной группе" надається можливість змінити податкову групу для поточної позиції.

При оприбуткуванні податки, для яких у каталозі податків встановлене "всегда входить", включаються до облікової ціни, інші - залежно від значення відповідної ознаки для складу і параметрів налагодження.

Прайс-листьІ формуються з податками чи без податків. Порядок розрахунку ціни в прайс-листі (спочатку націнка, потім податок чи навпаки)

встановлюється в реквізиті "Настройка пользователя ".

Таким чином, прийнятий на підприємстві механізм обліку податків необхідно відобразити при заповненні каталогів, встановленні параметрів налагодження, введенні оперативних документів. Суми податків можна побачити безпосередньо у вікнах введення документів, у відповідних звітах, а також розрахувати за допомогою програмних ключів при оформленні платіжних документів.

1.В чому полягає основне призначення документу "Финансовьіе результати" в програмі "1С: Бухгалтерия 7.7"?

2.Які етапи роботи з документом "Финансовьіе результати " в програмі "1С: Бухгалтерия 7.7"? Охарактеризувати їх.

3.Які документи реалізують облік ПДВ в програмі "1С: Бухгалтерия 7.7"?

4.Який порядок роботи з податковими накладними в програмі "1С:Бухгалтерия 7.7"?

5.Як організується облік капіталу в програмах бухгалтерського обліку?

6.Який порядок складання податкових накладних в програмі "Парус-Предприятие 7.11"?

7.Який порядок складання звітності в програмі "Парус-Предприятие 7.11"?

8.Як здійснюється управління продажами в програмі "Галактика "?

9.Як здійснюється облік податкових платежів в програмі "Галактика "?

10.Який порядок підбору даних для складання консолідованої звітності в програмі "Галактика "?

Список використаної літератури:

1. "Галактика" - комплексная система автоматизации управлення предприятиєм. - Подольск, ГП "Подольская фабрика офсетной пенати", - 87 с.

2. Автоматизированньїе информационньїе технологии в зкономике: Учебник / Под. ред. проф. Г.А. Титоренко. - М.: Компьютер, ЮНИТИ, 1998. - 400 с.

3. Автоматизированньїе информационньїе технологии в зкономике: Учебник / М.И. Семенов, И.Т. Трубилин, В.Й. Лойко, Т.П. Барановская; Под общ. ред. И.Т. Трубилина. - М.: Финансн й статистика, 2000. -416с.

4. Береза А.М. Основи створення інформаційних систем: Навчальний посібник. - К.: КНЕУ, 1998. - 140 с.

С5.уБутинець Т.А. Документування господарських операцій: теорія, методологія, комп'ютеризація. Наукове видання. - Житомир: ЖІТІ, 1999.-412с

6. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник для студентів вузів спеціальності 7.050106 "Облік і аудит". / Вид. 2-е, доп. і перероб. - Житомир: ЖІТІ, 2000. - 640 с.

7. Бутинець Ф.Ф., Івахненков С.В. Інформаційні системи бухгалтерського обліку. Курс лекцій. Навчальний посібник для студентів спеціальності 7.050106 "Облік і аудит". - Житомир: ЖІТІ, 1997. - 304 с.

8.Ильина О.П. Информационньїе технологии бухгалтерского учета. - СПб.: < у Питер, 2001.-688с.

9. Єрьоміна Н.В. Банківські інформаційні системи: Навчальний посібник. - К.: КНЕУ, 2000. - 230 с.

10. Завгородній В.П. Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту. - К.: А.С.К., 1998. - 768 с.

11. Информационньїе системи в зкономике: Учебник / Под ред. проф. В.В. Дика. -М.: Финансн й статистика, 1996. -272 с.

12. Організація бухгалтерського обліку. Навчальний посібник для студентів вузів спеціальності 7.050106 "Облік і аудит" / Ф.Ф. Бутинець, О.В. Олійник, М.М. Шигун, С.М. Шулепова; 2-е вид., доп. і перероб. - Житомир: ЖІТІ, 2001. -576с.

13. Основи інформаційних систем: Навчальний посібник / За ред. проф. В.Ф. Ситника. - К.: КНЕУ, 1997. - 252 с.

14. Подольский В.Й., Дик В.В., Уринцов А.Й. Информационньїе системи бухгалтерского учета: Учебник для вузов / Под. ред. В.Й. Подольского. - М.: Аудит, ЮНИТИ, 1998. -319с.

15. Программньїй комплекс "Галактика". Контур бухгалтерского учета для \Уітіо\¥5. Руководство пользователя Часть 6. Модуль Зарплата. - М.: "Транспечать", 1998. - 296 с.

16. Программньїй комплекс "Галактика". Контур бухгалтерского учета для \Уіпс1о\У5. Руководство пользователя. Часть 5. Модуль Касса. - М.: "Транспечать", 1998.-40с.

17. Программньїй комплекс "Галактика". Контур бухгалтерского учета для \Уіпс1о\¥5. Руководство пользователя. Часть 4. Модули: Основньїе средства, Нематериальньїе активи, Матценности, Малоценка. — М.: "Транспечать", 1997. — 112с.

18. Программньїй комплекс "Галактика". Контур бухгалтерского учета для \Уішіо\¥$. Руководство пользователя. Часть 2. Модуль Банк, ОтчетьІ. - М.: "Транспечать", 1998. - 106 с.

19. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи в фінансово-кредитних установах: Навчальний посібник. -К.: КНЕУ, 1999. - 216 с.

20. Романов А.Н., Одинцов Б.Е. Автоматизация аудита. -М.: Аудит, ЮНИТИ, 1999.-336с.

21. Ситник В.Ф. та ін. Основи інформаційних систем: Навч. посібник. - Вид. 2-ге, перероб і доп. / В.Ф. Ситник, Т.А. Писаревська, Н.В. Єрьоміна, О.С. Краєва; За ред. В.Ф. Ситника. - К.: КНЕУ, 2001. - 420 с.

22. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. Пособие для вузов. - М.: Аудит, ЮНИТИ, 1996. - 638 с.: ил.

23. Соколов Я.В. Основи теории бухгалтерского учета. - М.: ФинансьІ й статистика, 2000. - 496 с.

24. Устинова Г.М. Информационньїе системи менеджмента: Основньїе аналитические технологии в поддержке принятия решений / Учеб. Пособие. - СПб.: Издательство "ДиаСофтЮП", 2000. - 368 с.

25. Чижевська Л. В. Бухгалтерський баланс: проблеми теорії і практики. -Житомир, ЖІТІ, 1998. - 408 с.

26. Шуремов Е.Л. Системи автоматизации бухгалтерского учета: классификация, построение, вьібор / Под ред. А.В. Власова. - М.: Бухгалтерский учет, 1996,- 160с.

27. 1С: Бухгалтерия Версия 7.5 Описание. - М., Фирма'ЧС", 1998. - 153 с.

28. 1С: Бухгалтерия Версия 7.5 Руко(водство пользователя. - М., Фирма "1С", 1998.-440с.

29. Чистов Д.В. Хозяйственнне операции в компьютерной бухгалтерии 7.7. -М., 2000.-576с.: ил.

30. Парус-Предприятие для Мпдо\¥5 версия 7.11. Введение в систему. - К., 2000. - 48 с.

31. Парус-Предприятие для \Уіпс1о\У5 версия 7.11. Модуль "Реализация й склад". Руководство пользователя. - К., 2000. -111с.

32. Парус-Предприятие для \Уіпс1о\у$ ^версия 7.11. Модуль "Бухгалтерия". Руководство пользователя. - К., 2000. - 131 с.

33. Парус-Предприятие для \Уіпсю\У5 версия 7.11. Принципи построения. - К., 2000.-31с.

Додатки

Додаток А

Алгоритм встан