Абсолютная материалоемкость показывает норму расхода материалов на одно изделие (Np), чистый вес изделия (Оч) и степень использования материалов:

Формула структурной материалоемкости

Структурная материалоемкость показывает долю конкретных видов материалов в общей материалоемкости изделий. Структурную материалоемкость можно представить в виде уравнения:

где n — количество видов материалов, μi - удельный вес определенного i-го материала в составе общей материалоемкости.

| Выработка (прямой показатель) – это количество продукции, произведенное в единицу рабочего времени или приходящееся на одного среднесписочного работника или рабочего в месяц, квартал, год. Выработка (В) определяется отношением количества произведенной продукции (О) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности промышленно-производственного персонала (Ч). В = О/Т; В =О/Ч. Трудоемкость (обратный показатель) представляет собой затраты времени на производство единицы продукции. Трудоемкость единицы продукции (Т1) определяется как отношение трудозатрат (Т) к объему произведенной продукции (О) Т1 = Т/О. |

Предпринимательский капитал представляет собой капитал, вложенный в уставной капитал другой организации в целях извлечения прибыли или участия в управлении организацией.

Ссудный капитал передается организации во временное пользование на условиях платности и возвратности в виде кредитов банка, выданных на разные сроки, средств других организаций в виде векселей, облигационных займов.

Бюджетные ассигнования – предоставляются предприятию прямым перечислением по утвержденным программам (+ отсрочка налогов, возврат кредитов). Предоставление бюджетных средств осуществляется предприятиям, занимающимся стратегической деятельностью и, если предусмотрена возвратность средств, то в отличие от кредитных ресурсов, без уплаты процентов.

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов. Чем выше этот коэффициент, тем лучше.

Задачи:

Задача №1

В создание объекта основных средств была вложена сумма 5 000 тыс. руб. С помощью объекта предполагается произвести 10 000 ед. продукции.

Определите сумму амортизации за год, в течение которого произведено 2 000 ед. продукции.

Решение

Для расчета амортизации в данной задаче следует применить метод списания стоимости пропорционально объему произведенной продукции. При этом способе вначале вычисляем амортизацию на единицу продукции по формуле

А = С / В

А – сумма амортизации на единицу продукции

С – первоначальная стоимость объекта основных средств

В – предполагаемый объем производства продукции.

А = 5 000 / 10 000 = 500 руб./ед.

Затем определяем сумму годовой амортизации, которая при данном способе зависит от объема произведенной продукции:

Агод = 500 · 2 000 = 1 000 тыс. руб.

Произведенный расчет показывает, что при производстве пятой части продукции на износ списывается пропорциональная часть стоимости основных средств

Задача №2

Определите производственную мощность цеха и коэффициент использования мощности при следующих условиях. Количество однотипных станков в цехе 100 ед., с 1 ноября установлено еще 30 ед., с 1 мая выбыло 6 ед., число рабочих дней в году — 258, режим работы — двухсменный, продолжительность смены — 8 ч., регламентированный процент простоев на ремонт оборудования — 6 %, производительность одного станка — 5 деталей в час; план выпуска за год — 1 700 000 деталей.

Решение

258*2*8*0,94 = 3880,32 ч.

Среднегодовое количество станков:

100 + 30*2/12 – 6*8/12 = = 101 ст.

Среднегодовая мощность:

101*5*3880,32 = 1 959 562 дет.

Коэффициент использования мощности:

1 700 000/1 959 562 = 0,87.

Фомичева Юлия Игоревна

Контакты: моб. 8-937-723-87-08, fomichewa.yul@yandex.ru

Личные данные:

Дата рождения: 08. 11. 1991 г.

Место проживания: г. Волжский

Цель: должность инженера теплотехнического отдела

Опыт работы: отсутствует

Образование: учусь в Филиале ФГБОУ ВПО «Национальный

исследовательский университет «МЭИ» г. Волжском,

г. Волжский. Факультет Теплоэнергетика и

теплотехника. Специальность: Промышленная

теплоэнергетика. Форма обучения:

Дневная/Очная.

Дополнительные сведения: участвовала в

- 𝐼𝑉 Российской научно-технической конференции с

международным участием;

- 𝑋𝑉𝐼𝐼 Межвузовской научно-практической

конференции молодых ученых и студентов города

Волжского.

О себе: Энергичность, желание совершенствоваться в

профессиональной сфере, исполнительность,

умение и способность работать в интенсивном

режиме, коммуникативные навыки.

RAB (Regulatory Asset Base - регулируемая база инвестированного капитала) - это система долгосрочного тарифного регулирования, направленная на привлечение инвестиций в строительство и модернизацию сетевой инфраструктуры и стимулирование эффективности расходов сетевых организаций. Для реализации региональных инвестиционных программ сетевые компании используют как собственные, так и заемные средства. В основе методики RAB лежит формирование тарифа компаний таким образом, чтобы они имели возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал. При этом заемные средства возмещаются не за один год, а в течение 20 и более лет. Тарифы устанавливаются на период от трех до пяти лет, что обеспечивает стабильность и прогнозируемость ситуации для инвесторов, снижает их риски, а значит, и стоимость капитала для распредсетевых организаций. Кроме того, тарифы ежегодно корректируются в соответствии с влиянием макроэкономических факторов, например инфляции, если она вышла за прогнозируемые рамки.

Преимущества RAB

Данная система необходима для привлечения масштабных инвестиций в распределительные сети при одновременном недопущении резкого роста тарифов на услуги сетевых компаний. RAB-регулирование позволяет предприятиям привлекать капитал в требуемом объеме и возвращать его не одномоментно (в пределах года), как в настоящее время, а в течение длительного периода. Эти условия выгодны сетевым организациям, поскольку иначе они не имеют возможности изыскивать значительный объем средств на подобных условиях.

Тариф в методике RAB складывается из трех компонентов: во-первых, средств на покрытие операционных затрат компании, во-вторых, средств на возврат акционерного и заемного капитала и, в-третьих, средств на выплату процентов по займам.

В долгосрочной перспективе тариф снижается в силу следующих обстоятельств:

сокращения операционных затрат, так как регулятор спустя пять лет уменьшает их нормативный уровень на величину сэкономленных расходов; удешевления привлекаемого капитала, поскольку при долгосрочности условий тарифообразования и ежегодной индексации с учетом макроэкономических факторов снижаются инвестиционные риски.

Таким образом, две из трех составляющих тарифа в новой системе регулирования имеют тенденцию к понижению. Третья составляющая – капитал, который направляется на инвестиционные цели, может наращиваться, при этом тариф не будет расти, а по мере удовлетворения потребностей компании в инвестициях начнет сокращаться.

Операционные затраты — это сумма денег, которые компания тратит на превращение сырья или комплектующих в готовую продукцию.

Инвестиции [investment] (или капиталовложения, капитальные затраты) — финансовые средства, затрачиваемые на строительство новых и реконструкцию, расширение и техническое перевооружение действующих предприятий (производственные И.), на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные И.).

Тариф — система ставок платы (платёж) за различные производственные и непроизводственные услуги, предоставляемые компаниями, организациями, фирмами и учреждениями. К категории тарифов относят также системы ставок оплаты труда.

Таблица 4. Обзор правовых документов.

| Содержание | Характеристики |

| Постановление Правительства РФ "О ценообразовании в сфере теплоснабжения" | |

| Основы ценообразования в сфере теплоснабжения; Правила регулирования цен (тарифов) в сфере теплоснабжения; Правила установления долгосрочных параметров регулирования деятельности организаций в отнесенной законодательством Российской Федерации к сферам деятельности субъектов естественных монополий сфере теплоснабжения или цен (тарифов) в сфере теплоснабжения, которые подлежат регулированию в соответствии с перечнем, определенным статьей 8 Федерального закона "О теплоснабжении"; Правила определения стоимости активов и инвестированного капитала и ведения их раздельного учета, применяемые при осуществлении деятельности, регулируемой с использованием метода обеспечения доходности инвестированного капитала; Правила распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии. В частности, Основы ценообразования в сфере теплоснабжения определяют: перечень регулируемых цен (тарифов) на товары и услуги в сфере теплоснабжения и нерегулируемых цен; методы, используемые при регулировании тарифов в сфере теплоснабжения (методы экономически обоснованных расходов (затрат), обеспечения доходности инвестированного капитала, индексации установленных тарифов и сравнения аналогов); особенности ценообразования. | Постановление Правительства РФ от 22.10.2012 N 1075 Постановление будет применяться к отношениям, связанным с государственным регулированием цен (тарифов) в сфере теплоснабжения на 2014 год и последующие годы, за исключением отдельных особенностей. |

| Постановление «О требованиях к схемам теплоснабжения, порядку их разработки и утверждения» | |

| Настоящий документ устанавливает требования к составу схем теплоснабжения поселений, городских округов (далее - схемы теплоснабжения), разрабатываемых в целях удовлетворения спроса на тепловую энергию (мощность) и теплоноситель, обеспечения надежного теплоснабжения наиболее экономичным способом при минимальном воздействии на окружающую среду, а также экономического стимулирования развития систем теплоснабжения и внедрения энергосберегающих технологий. | Правительство РФ издало Постановление от 22 февраля 2012 г. № 154 |

| Энергетическая стратегия России на период до 2030 года | |

| Целью энергетической политики России является максимально эффективное использование природных энергетических ресурсов и потенциала энергетического сектора для устойчивого роста экономики, повышения качества жизни населения страны и содействия укреплению ее внешнеэкономических позиций. В рамках настоящей Стратегии представлены: - текущие результаты реализации Энергетической стратегии России на период до 2020 года и целевое видение настоящей Стратегии; - основные тенденции и прогнозные оценки социально-экономического развития страны, а также взаимодействия экономики и энергетики; - перспективы спроса на российские энергоресурсы; - основные положения государственной энергетической политики и ее важнейших составляющих; - перспективы развития топливно-энергетического комплекса России; - ожидаемые результаты и система реализации настоящей Стратегии. | Утверждена распоряжением Правительства Российской Федерации от 13 ноября 2009 г. #1715-р Количественные параметры развития экономики и энергетики подлежат уточнению в процессе реализации предусмотренных настоящей Стратегией мер. |

| Федеральный закон об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации | |

| 1. Настоящий Федеральный закон регулирует отношения по энергосбережению и повышению энергетической эффективности. 2. Целью настоящего Федерального закона является создание правовых, экономических и организационных основ стимулирования энергосбережения и повышения энергетической эффективности. 1. Действие настоящего Федерального закона распространяется на деятельность, связанную с использованием энергетических ресурсов. 2. Положения настоящего Федерального закона, установленные в отношении энергетических ресурсов, применяются и в отношении воды, подаваемой, передаваемой, потребляемой с использованием систем централизованного водоснабжения. 3. Положения настоящего Федерального закона, установленные в отношении организаций, осуществляющих регулируемые виды деятельности, применяются к осуществляемым этими организациями регулируемым видам деятельности. 4. Настоящий Федеральный закон применяется к отношениям в области обороны страны и безопасности государства, оборонного производства, ядерной энергетики, производства расщепляющихся материалов с учетом положений законодательства Российской Федерации в области обороны, законодательства Российской Федерации в области использования атомной энергии. | Принят Государственной Думой 11 ноября2009 года Одобрен Советом Федерации 18 ноября 2009 г. Законодательство об энергосбережении и о повышении энергетической эффективности состоит из настоящего Федерального закона, других федеральных законов, принимаемых в соответствии с ними иных нормативных правовых актов Российской Федерации, а также законов и иных нормативных правовых актов субъектов Российской Федерации, муниципальных правовых актов в области энергосбережения и повышения энергетической эффективности. |

| Федеральный закон Российской Федерации "О государственной информационной системе топливно-энергетического комплекса" | |

| 1. Настоящий Федеральный закон регулирует отношения, возникающие в связи с созданием, эксплуатацией и совершенствованием государственной информационной системы топливно-энергетического комплекса, включая сбор, обработку информации для включения в данную систему, хранение такой информации, обеспечение доступа к ней, ее предоставление и распространение. 2. Целью настоящего Федерального закона является создание правовых и организационных основ для обеспечения заинтересованных государственных органов, органов местного самоуправления, должностных лиц, организаций и граждан информацией о состоянии и прогнозе развития топливно-энергетического комплекса. | Дата первой официальной публикации: 5 декабря 2011 г. Опубликовано: на сайте "Российской Газеты" Вступает в силу 1 января 2012 г. Принят Государственной Думой 21 ноября 2011 годаОдобрен Советом Федерации 29 ноября 2011 года |

государственная информационная система топливно-энергетического комплекса - федеральная государственная информационная система, содержащая информацию о состоянии и прогнозе развития топливно-энергетического комплекса

энергетический ресурс - носитель энергии, энергия которого используется или может быть использована при осуществлении хозяйственной и иной деятельности, а также вид энергии (атомная, тепловая, электрическая, электромагнитная энергия или другой вид энергии);

энергосбережение - реализация организационных, правовых, технических, технологических, экономических и иных мер, направленных на уменьшение объема используемых энергетических ресурсов при сохранении соответствующего полезного эффекта от их использования (в том числе объема произведенной продукции, выполненных работ, оказанных услуг);

энергетическая эффективность - характеристики, отражающие отношение полезного эффекта от использования энергетических ресурсов к затратам энергетических ресурсов, произведенным в целях получения такого эффекта, применительно к продукции, технологическому процессу, юридическому лицу, индивидуальному предпринимателю;

класс энергетической эффективности - характеристика продукции, отражающая ее энергетическую эффективность;

энергосервисный договор (контракт) - договор (контракт), предметом которого является осуществление исполнителем действий, направленных на энергосбережение и повышение энергетической эффективности использования энергетических ресурсов заказчиком;

регулируемые виды деятельности - виды деятельности, осуществляемые субъектами естественных монополий, организациями коммунального комплекса, в отношении которых в соответствии с законодательством Российской Федерации осуществляется регулирование цен (тарифов);

Инженер по специальности Промышленная теплоэнергетика в соответствии с фундаментальной и специальной подготовкой может выполнять следующие виды профессиональной деятельности:

*производственно–управленческая;

*проектно–конструкторская;

*экспериментально–исследовательская;

* монтажно–наладочная.

Задачи:

Задача №1

Строительно-монтажное управление по контракту выполняет объем СМР (строительно-монтажных работ) по сметной стоимости на строительство панельного жилого дома: 800 млн.грн.

Прибыль предприятия =8% сметной стоимости строительства; плановое задание по снижению себестоимости СМР = 5% к объему работ сметной стоимости. Общепроизводственные затраты = 14,5%.

Определить:

1) величину прибыли предприятия;

2) экономию средств от снижения себестоимости СМР;

3) плановую себестоимость СМР.

Решение

1) Определим сумму общепроизводственных затрат:

ЗП = 800*0,145=116 (млн.грн)

Сметная (нормативная)себестоимость:

Сс=ПВ+ЗВ = 800+116=916 (млн.грн)

Определим величину прибыли:

П=916*0,08=73,28 (млн.грн)

2) Определим сумму планового снижения, что и будет экономией средств от снижения себестоимости СМР:

Э = 916*0,05 = 45,8 (млн.грн)**

) Определяем плановую себестоимость:

Сп = Сс – Э = 916 - 45,8= 870,2 (млн.грн)

Задача №2

Годовой выпуск на предприятии составил 10 000 шт. Себестоимость единицы продукции, руб.:

| Сырье | |

| Вспомогательные материалы | 0,5 |

| Топливо и энергия | |

| Заработная плата производственных рабочих | |

| Отчисления на социальные нужды | 3,6 |

| Общепроизводственные расходы | 4,5 |

| Общехозяйственные расходы | 4,2 |

| Коммерческие расходы | 2,2 |

| Итого |

Цена продукции – 100 руб./шт.

Рассчитайте: критический выпуск продукции; себестоимость единицы продукции при увеличении годового выпуска до 12000 шт.

Решение

Первый шаг при решении этой задачи – деление затрат на постоянную и переменную части. К переменной части целесообразно отнести затраты на сырье, материалы, технологические топливо и энергию и заработную плату производственных рабочих с отчислениями на социальные нужды (если применяется сдельная форма оплаты труда):

спи = 40 + 0,5 + 15 + 10 + 3,6 = 69,1 руб.

К постоянной части отнесем все остальные затраты, причем сумму их определим в расчете на весь выпуск:

ПОИ = (4,5 + 4,2 + 2,2) х 10 000 = 109 000 руб.

Зная постоянные и переменные издержки, произведем расчет критического выпуска:

Вкр = 109 000 / (100 – 69,1) = 3 528 шт.

При таком критическом выпуске предприятие застраховано от убытков даже при значительном падении объемов продаж.

Используя деление на постоянные и переменные издержки, рассчитаем себестоимость единицы продукции при увеличении выпуска. Исходим из того, что постоянные издержки не меняются. Следовательно, при увеличении выпуска возрастут только переменные затраты:

ПИ = 69,1 х 12 000 = 829 200 руб.

Сумма постоянных и переменных издержек даст нам валовые издержки при увеличившемся выпуске, при делении которых на объем производства получим себестоимость единицы продукции:

с = (109 000 + 829 200) / 12 000 = 78,18 руб.

Таблица 5. Основные производственные экономические показатели

| Перечень показателей | Формулы | ||||||||

| Показатели, характеризующие эффективность работы | |||||||||

| Материалоемкость |  ;

Мз - материальные затраты; Nв - объем выпуска продукции в стоимостных или натуральных показателях. ;

Мз - материальные затраты; Nв - объем выпуска продукции в стоимостных или натуральных показателях.

| ||||||||

| Мтериалоотдача |

| ||||||||

| Выработка | В = О/Т; В =О/Ч. Выработка (В); количество произведенной продукции (О); затраты рабочего времени на производство этой продукции (Т); среднесписочная численность промышленно-производственного персонала (Ч) | ||||||||

| Фондорентабельность | Фр = П / Опф, где П – прибыль от реализации, руб.; Опф – среднегодовая стоимость основных производственных фондов, руб. | ||||||||

| Итоговые производственные показатели | |||||||||

| Собственные (производственные) нужды | расход воды, тепла, электроэнергии, газа на организацию технологического процесса производства и транспортировки услуг, а также на хозяйственно-бытовые нужды организаций. | ||||||||

| Потери | - | ||||||||

| Сальдо-переток электрической энергии | алгебраическая сумма перетоков электрической энергии по всем находящимся в работе межгосударственным линиям электропередачи всех классов напряжения за расчетный период - календарный месяц. | ||||||||

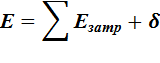

| Энергетический баланс |  Е – общая подаваемая энергия;

Е – общая подаваемая энергия;  - энергия, затраченная на производственные и хозяйственные нужды; - энергия, затраченная на производственные и хозяйственные нужды;  - потери - потери

| ||||||||

| Экономические показатели | |||||||||

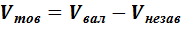

| Товарный объём производства |

- валовый объём производства; - валовый объём производства;

– объём незавершенной продукции – объём незавершенной продукции

| ||||||||

| Себестоимость |  S1 – стоимость сырья, у.е.

S2 – стоимость изготовления, у.е.

S3 – общецеховые, у.е.

S1 – стоимость сырья, у.е.

S2 – стоимость изготовления, у.е.

S3 – общецеховые, у.е.

| ||||||||

| Продажная цена |  С – продажная цена, руб.

K1 – рабочий курс,руб./у.е.

K2 – торговая наценка

S – себестоимость, у.е.

С – продажная цена, руб.

K1 – рабочий курс,руб./у.е.

K2 – торговая наценка

S – себестоимость, у.е.

| ||||||||

| Налог | НН = (НП / В + ВД) x 100%, где НН - налоговая нагрузка на организацию; НП - общая сумма всех уплаченных налогов; В - выручка от реализации продукции (работ, услуг); ВД - внереализационные доходы. | ||||||||

| Фонд оплаты труда |

-тарифный фонд заработной платы; -тарифный фонд заработной платы;

–единый социальный налог; –единый социальный налог;

–фонд обязательного социального страхования от несчастных случаев на производстве и прфзаболеваний –фонд обязательного социального страхования от несчастных случаев на производстве и прфзаболеваний

| ||||||||

| Заработная плата | Зп.м. = Тч ×Чф, Зпм- заработная плата работника за месяц; Тч - установленная часовая тарифная ставка работника данного разряда; Чф – фактически отработанное количество часов в месяце. | ||||||||

| Экологические | |||||||||

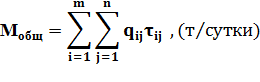

| Масса выделяющихся загрязняющих веществ |  Мобщ - валовое выделение

i - номер выделяющегося загрязняющего вещества (присваивается произвольно: i = 1, 2, 3,…, m);

j - номер источника выделения загрязняющего вещества (j = 1, 2, 3,..., n);

qij - масса i -го загрязняющего вещества, выделяющегося в j -том источнике выделения, т/ч;

τ ij - продолжительность выделения i -го загрязняющего вещества в j-м источнике выделения, ч/сутки.

Мобщ - валовое выделение

i - номер выделяющегося загрязняющего вещества (присваивается произвольно: i = 1, 2, 3,…, m);

j - номер источника выделения загрязняющего вещества (j = 1, 2, 3,..., n);

qij - масса i -го загрязняющего вещества, выделяющегося в j -том источнике выделения, т/ч;

τ ij - продолжительность выделения i -го загрязняющего вещества в j-м источнике выделения, ч/сутки.

| ||||||||

| Плата за выбросы загрязняющих веществ в размерах, не превышающих предельно допустимые нормативы выбросов (ПДВ), (руб.) |

| ||||||||

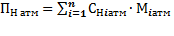

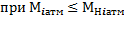

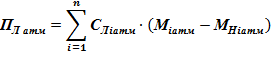

| Плата за выбросы загрязняющих веществ в пределах установленных лимитов (ВСВ - ПДВ), (руб.) |

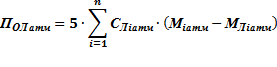

i –вид загрязняющего вещества (i = 1, 2, 3...n);С л i атм –ставка платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленного лимита (руб.);М i атм –фактический выброс i-го загрязняющего вещества (т);М н i атм –предельно допустимый выброс i-го загрязняющего вещества (т);М л i атм –выброс i-го загрязняющего вещества в пределах установленного лимита, (т).

i –вид загрязняющего вещества (i = 1, 2, 3...n);С л i атм –ставка платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленного лимита (руб.);М i атм –фактический выброс i-го загрязняющего вещества (т);М н i атм –предельно допустимый выброс i-го загрязняющего вещества (т);М л i атм –выброс i-го загрязняющего вещества в пределах установленного лимита, (т).

| ||||||||

| Плата за сверхлимитный выброс загрязняющих веществ, (руб.) |

| ||||||||

| Общая плата за загрязнение атмосферного воздуха |

| ||||||||

| Оценочные показатели | |||||||||

| Критический объем продаж предприятия. | NБ = Зпост / Умд, где Зпост — постоянные затраты на производство и сбыт продукции, Умд — уровень маржинального дохода (МД / N, где МД = N - Зпер). Показатель анализируется в динамике; отражает безубыточный объем продаж, при котором предприятие уже не имеет убытков, но еще не имеет прибыли. | ||||||||

| Валовая прибыль | С + lg + G + NX, где С - показатель потребительских расходов; lg - сумма инвестиций компании; G - закупки товаров; NX - чистый экспорт | ||||||||

| Основные показатели оценки инвестиционных вложений | |||||||||

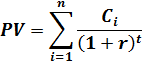

| Общая накопленная величина дисконтированных доходов |

– величина дохода за -й год – величина дохода за -й год

- ставка дисконта; - ставка дисконта;

- период времени кратный году. - период времени кратный году.

| ||||||||

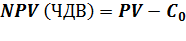

| Чистый дисконтированный доход |  Проект считается эффективным если

Проект считается эффективным если

| ||||||||

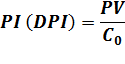

| Индекс доходности |  Показывает сколько получает инвестор на вложенный рубль

Показывает сколько получает инвестор на вложенный рубль

| ||||||||

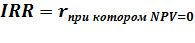

| Внутренняя норма доходности |

| ||||||||

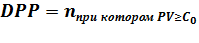

| Дисконтированный срок окупаемости | Это показатель, определяющий как быстро инвестированные доходы будут возмещены доходами

| ||||||||

| Показатели деятельности подразделений энергетических предприятий | |||||||||

| Потери |

- тепловые потери; - тепловые потери;  - тепловые потери с уходящими газами; - тепловые потери с уходящими газами;  - тепловые потери от химической неполноты сгорания; - тепловые потери от химической неполноты сгорания;  - тепловые потери от механической неполноты сгорания; - тепловые потери от механической неполноты сгорания;  - тепловые потери в окружающую среду. - тепловые потери в окружающую среду.

| ||||||||

| Тепловой баланс |

- теплота сгорания топлива - теплота сгорания топлива

| ||||||||

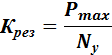

| Коэффициент резерва |

- максимальная часовая нагрузка потребителя (с учетом потерь в сетях и собственных нужд энергетического объекта); - максимальная часовая нагрузка потребителя (с учетом потерь в сетях и собственных нужд энергетического объекта);  – установленная мощность энергетического объекта – установленная мощность энергетического объекта

|

Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции

Материалоотдача – показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов

Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

Валовая прибыль – это общая прибыль, полученная до совершения всех вычетов и отчислений.

Дивиденды - это часть прибыли компании, которая выплачивается акционерам-инвесторам.

Дебиторская задолженность - сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.