Таблица 1. Формы предприятий.

| Форма предприятия | Основные характеристики | Примечания |

| Товарищества | ||

| Полные товарищества | Вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам не только в размере вкладов в складочный капитал, а всем принадлежащим им имуществом, то есть «полную», неограниченную ответственность. Полное товарищество создается и действует на основании учредительного договора. | Участники полного товарищества могут быть только индивидуальными предпринимателями и (или) коммерческими организациями. Решение принимаются в полном товариществе единогласно, а в случае, если это предусмотрено учредительным договором ПТ, большинством голосов. Выход одного из участников предполагает ликвидацию всего ПТ, если иное не предусмотрено учредительным документом. Отношения между участниками ПТ носят доверительный характер. ПТ может быть преобразовано участниками в хозяйственное общество в течение 6 месяцев, если в нем остался единственный участник. Минимальный и максимальный размеры складочного капитала не ограничены. |

| Товарищества на вере (коммандитное товарищество) | коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики-коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом. Полными участниками товарищества на вере могут быть только индивидуальные предприниматели и (или) коммерческие организации. Количество участников не должно быть меньше двух. Вкладчиками могут быть граждане, юридические лица, учреждения (если иное не установлено законом). | Прибыль и убытки товарищества на вере распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках. Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала. |

| Общества | ||

| Общество с ограниченной ответственностью (000) | учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделён на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества. При этом общество с ограниченной ответственностью характеризуется тем, что текущее (оперативное) управление в обществе (в отличие от товариществ) передается исполнительному органу, который назначается учредителями либо из своего числа, либо из числа иных лиц. За участниками общества сохраняются права по стратегическому управлению обществом, которые осуществляются ими путем проведения периодических общих собраний участников. В отличие от акционерных обществ компетенция общего собрания участников общества с ограниченной ответственностью может быть расширена по усмотрению самих участников; также отдельным участникам могут быть предоставлены дополнительные права. | В отличие от акционерных обществ прибыль общества с ограниченной ответственностью может делиться между участниками общества не только пропорционально их долям в уставном капитале общества, но и иным образом в соответствии с Уставом общества (если иной порядок предусмотрен Уставом). В отличие от участников акционерного общества (акционеров) участник общества с ограниченной ответственностью может не только продать (или иным образом уступить) свою долю в уставном капитале общества, но и выйти из общества, потребовав выплаты стоимости части имущества, соответствующей его доле в уставном капитале общества, если это предусмотрено Уставом общества. Участники общества с ограниченной ответственностью, а также само общество имеют преимущественное право покупки доли одного из участников, в случае его намерения продать свою долю третьим лицам. Также Уставом общества может быть предусмотрен запрет на отчуждение доли участников третьим лицам. |

| Общество с дополнительной ответственностью (0Д0) | Учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. | В целом на Общества с дополнительной ответственностью распространяются положения законодательства Российской Федерации об обществах с ограниченной ответственностью за исключением предусмотренной для участников такого общества субсидиарной ответственности, которую они несут по обязательствам общества солидарно всем своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. Таким образом, для участников обществ с дополнительной ответственностью не предусмотрено ограничение ответственности, которое предоставляется участникам (акционерам) иных форм хозяйствующих товариществ и обществ. |

| Акционерные общества | ||

| Открытое акционерное общество (ОАО) | это такое общество, участники которого могут отчуждать (продавать, дарить, передавать) свои акции без согласия других акционеров. Количество акционеров такого общества не ограничивается. | - общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков - оно должно публиковать: 1) сообщение о проведении общего собрания акционеров в порядке, предусмотренном Законом об АО; 2) списки акционеров общества с указанием количества и категорий (типов) принадлежащих им акций; 3) иные сведения, определяемые Федеральной комиссией по ценным бумагам и фондовому рынку. Все перечисленные выше публикации должны помещаться в средствах массовой информации, доступных для всех акционеров акционерного общества. |

| Закрытое акционерное общество (ЗАО) | это такое общество, акции которого (в отличие от акций ОАО) распределяются только среди учредителей; такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число участников такого акционерного общества ограничено законом об акционерных обществах и не должно превышать 50 акционеров. | Акционеры данного общества имеют преимущественное право на приобретение акций, продаваемых другими акционерами по цене предложения другому лицу.. Как правило, закрытое акционерное общество не обязано публиковатьотчётность для всеобщего сведения, если иное не установлено законом. минимальный уставный капитал общества должен составлять не менее стократной суммы минимального размера оплаты труда установленного федеральным законодательством на дату государственной регистрации общества |

Порядок регистрации ООО

Шаг 1

Подготовка документов для регистрации ООО.

Шаг 2

Заверение формы Р11001 у нотариуса. После того как вы подготовите документы Вам необходимо заверить подпись у нотариуса на форме заявления Р11001.

Шаг 3

Оплата государственной пошлины. Кода все документы собраны и подписаны все документы учредителями необходимо оплатить государственную пошлину за регистрацию юридического лица, в размере 4 000 рублей и так же необходимо оплатить 230 рублей за предоставление копий устава в ИФНС.

Шаг 4

Подача комплекта документов в ИФНС.

Шаг 5

Получение свидетельства о государственной регистрации в ИФНС (Инспекционная федеральная налоговая служба)

Шаг 6

Подача заявления на упрощённую систему налогообложения (при необходимости). При регистрации ООО всем обществам автоматически присваивается общая система налогообложения и что бы перейти на другую систему налогообложения Вам необходимо в 5 дневный срок, после получения свидетельства о открытии ооо, подать заявление на упрощённую систему налогообложения.

Шаг 7

Получение кодов статистики. После получения свидетельства о гос.регистрации Вам необходимо будет получить коды ОКВЭД в Госкомстате.

Шаг 8

Открытие расчётного счёта. Любое предприятие должно иметь расчётный счёт, хотя данное требование не является обязательным, но тем не менее функционирование фирмы практически невозможно без расчётного счёта.

Шаг 9

Получение уведомления из ПФ. Для дальнейшего функционирования вашей фирмы Вы должны получить уведомления в Пенсионном Фонде РФ.

Шаг 10

Получение уведомления из ФСС. Помимо пенсионного фонда Вам так же необходимо посетить Фонд Социального Страхования.

Шаг 11

Уведомление фондов о открытии расчётного счёта. Данное процедуре стоит уделить особое внимания, поскольку, в случаи несвоевременного уведомления одного из фондов о открытии расчётного счёта на вашу организацию будет наложен штраф в размере 5 000 рублей за каждый фонд. Всего фондов три, а это значить ваша организация может быть оштрафована на 15 000 рублей.

МАЛЫЕ ПРЕДПРИЯТИЯ — организации и предприятия различных отраслей экономики, имеющие численность персонала, не превышающую пределы, установленные законодательством. В соответствии с ФЗ РФ "О государственной поддержке малого предпринимательства в Российской Федерации" от 14 июня 1995 г. № 88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%; доля, принадлежащая одному или нескольким лицам, не являющимся субъектами малого предпринимательства, не превышает 25%. В Законе г. Москвы "Об основах малого предпринимательства в Москве" указывается, что субъект малого предпринимательства в соответствии с установленной организационно-правовой формой должен иметь уставный (складочный) капитал, в котором доля государственных (муниципальных) юридических лиц, некоммерческих организаций и юридических лиц, не являющихся субъектами малого предпринимательства, не превышает 25%.

Вторым критерием отнесения предприятий (организаций) к субъектам малого предпринимательства и получения права на государственную поддержку является средняя численность работников за отчетный период, которая по ФЗ не должна превышать следующих предельных уровней:

в промышленности, в строительстве, на транспорте — 100 чел.;

в сельском хозяйстве, в научно-технической сфере — 60 чел.;

в оптовой торговле — 50 чел.;

в розничной торговле и бытовом обслуживании населения — 30 чел.;

в остальных отраслях и при осуществлении других видов деятельности — 50 чел.

Таблица 2. Виды объединений предприятий.

| Виды объединений предприятий | Примеры | Примечания |

| Картель | 1) ОПЕК - всемирная Организация стран-экспортеров нефти (Organization of Petroleum Exporting Countries); 2) Картель «Новые семь сестёр» куда входят ведущие нефтяные компании, в том числе и российские. | Картель — союз нескольких предприятий одной отрасли промышленности, в котором его участники сохраняют свою собственность на средства и продукты производства, а созданные изделия сами реализуют на рынке, договариваясь о квоте — доле каждого в общем объеме выпуска продукции, о продажных ценах, распределении рынков и др. |

| Синдикат | "Проволока" – крупнейшее российское объединение; De Beers (Дэ Бирс) — международная корпорация, которая занимается добычей, обработкой и продажей природных алмазов, а также производством синтетических алмазов для промышленных целей. | разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. |

| Трест | General Motors, Ford, "Запсельэлектросетьстрой", "Южуралэнергострой", "Алтайэнергострой" | Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. Трест — монополия, в которой создастся совместная собственность данной группы предпринимателей на средства производства и готовую продукцию. |

| Концерн | Газпром; Daimler AG (Даймлер), (бывший Daimler-Benz AG) — немецкий автомобилестроительный концерн. Крупнейшая по обороту компания Германии по результатам на 2006 год. | это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества. Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей, в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств, не связанных между собой. Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом). |

| Холдинг | JPMORGAN CHASE & CO – банковская холдинговая компания.strong, ОАО РАО «ЕЭС России»— холдинг, открытое акционерное общество энергетики и электрификации «Единые Энергетические Системы России» объединяет практически всю российскую энергетику. | Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью. |

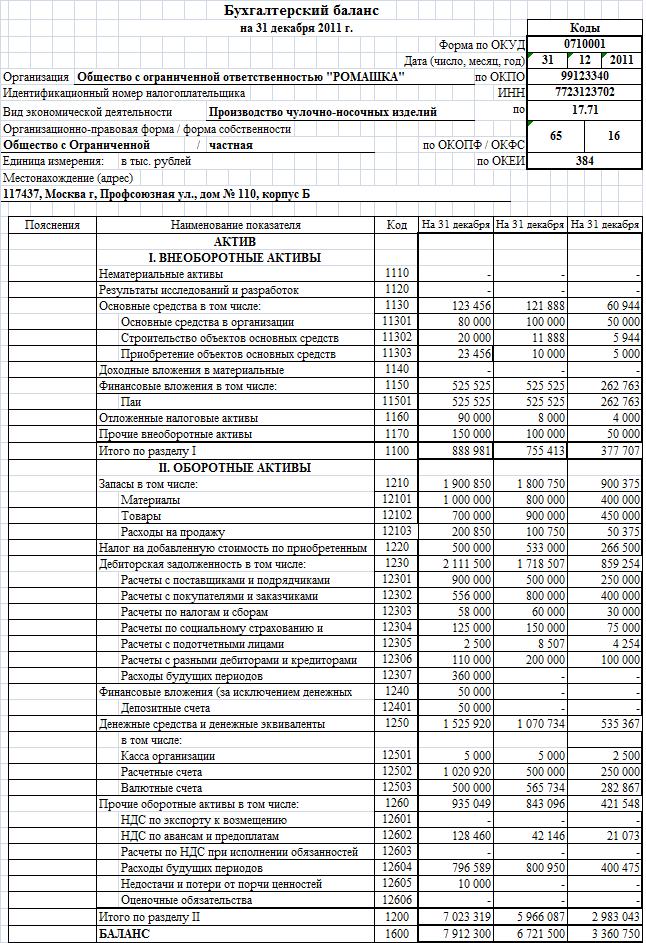

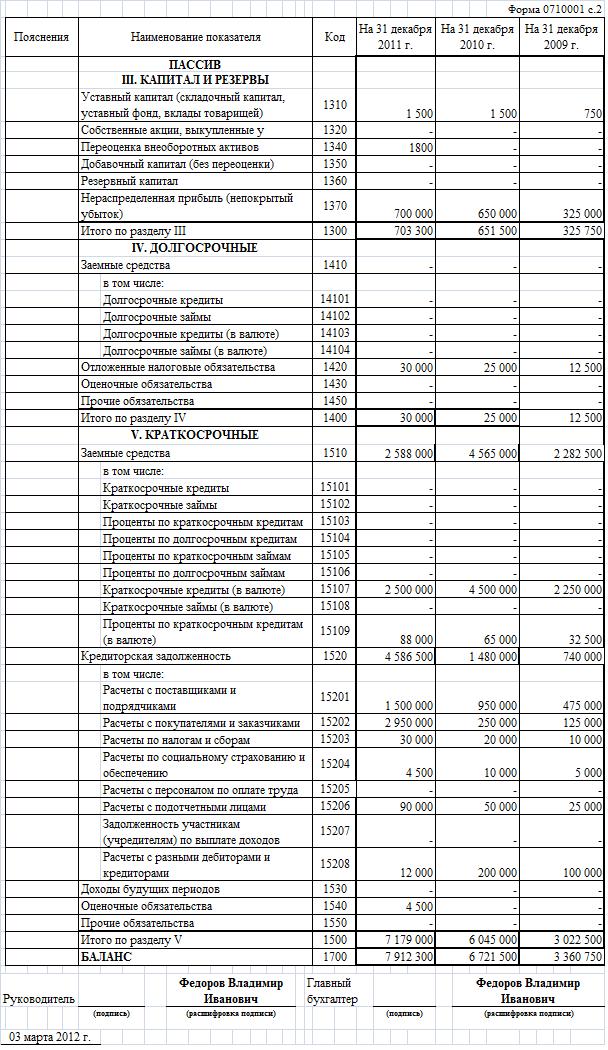

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

· I. Внеоборотные активы;

· II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

· III. Капитал и резервы;

· IV. Долгосрочные обязательства;

· V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

· данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

· не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

· соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

· отчетную дату, по состоянию на которую приводится баланс;

· полное наименование организации в соответствии с учредительными документами;

· идентификационный номер налогоплательщика (ИНН);

· основной вид деятельности предприятия с кодом ОКВЭД;

· организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

· единица измерения - тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

· местонахождение (адрес);

· дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

· дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.