Существует всего одно существенное отличие между бюджетами PR-отдела и PR-консалтинга. Оно заключается в том, что в бюджете PR-консалтинга заложена прибыль. Бюджет состоит из следующих составных частей: а) Затраты на оплату труда. Эта статья включает не только заработную плату специалистов, непосредственно занимающихся PR, но и заработную плату вспомогательного персонала (секретарей, клерков, бухгалтеров, курьеров и пр.). Эта составляющая бюджета есть как в PR-отделе компании, так и в PR-консалтинге. Поскольку PR-деятельность требует значительных затрат труда, на эту часть может приходиться наибольшая часть PR-бюджета; б) Офисные накладные расходы. В основном они включают фиксированные расходы: арендную плату, налоги, расходы по страхованию, коммунальные платежи (отопление, кондиционирование воздуха, освещение и уборка территории), размер которых строго зафиксирован, а также переменные расходы: оплату услуг телефонной связи или на установление и поддержание связей с клиентами; в) Материалы. Включают затраты на все физические предметы, такие, как канцелярские принадлежности, почтовые расходы, печатные работы, визуальные материалы, передвижные выставочные стенды, фотографии, слайды, аудио- и видеокассеты; г) Прочие расходы. В основном это разного рода платежи наличными: плата за проезд, оплата гостиничных счетов, представительские расходы, а также специальные расходы, связанные с организацией мероприятий, проводимых в рамках PR-программы, которые могут включать в себя оплату общественного питания, плату за прокат микрофонов, видеомагнитофонов, телевизоров, экранов, автомобилей, палаток, стульев, зонтиков и иного инвентаря.

Если PR-консалтинговая структура определяет размеры платежей на основе почасовых или посуточных ставок, то зарплата и прочие вознаграждения сотрудников суммируются с накладными расходами и прибылью, а материалы и прочие расходы оцениваются отдельно, поскольку здесь начисление идет по себестоимости. Начисление происходит именно так, если с клиентом не достигнуто соглашение о предоставлении ему скидок. Но вполне обычная практика – надбавка к стоимости материалов и других расходов, чего никогда не происходит в рекламных агентствах. Основная идея заключается в том, чтобы получить доход в виде гонораров, размер которых определяется затратами рабочего времени, а также уровнем профессионального мастерства. От мастерства PR-специалиста непосредственно зависит его заработная плата, которая должна быть оправдана его трудом. В некоторых агентствах почасовой тариф на оказываемые услуги непосредственно связан с персональной заработной платой руководителя, таким образом, клиент платит за то, что получает опыт. Возможный вариант бюджета приведен ниже.

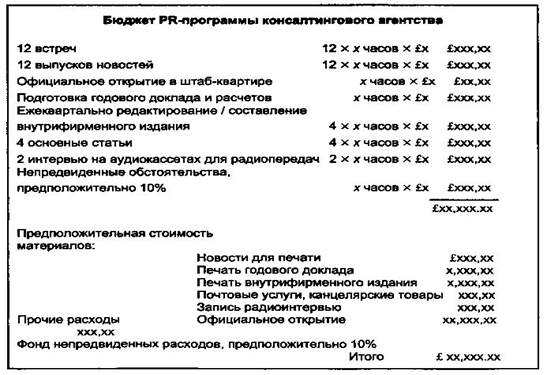

Пояснения к таблице

1) Для оказания консультационных услуг клиенту регулярные встречи должны проводиться ежемесячно. 12 x x часов х £х означает, что 12 встреч умножаются на предполагаемую среднюю продолжительность встречи (в часах) и на тарифную ставку каждого часа работы представителя PR-агентства. Так, если продолжительность каждой такой встречи приблизительно 3 часа, а часовой тариф £85, расчет составит: 12 х 3 часа х £85, т.е. расходы, связанные с организацией встреч с клиентом, за год составляют £3 тыс. 60. Бюджет и гонорар должны учитывать этот вид расходов, хотя они никак напрямую не связаны с фактически выполняемой работой. Однако часовая ставка может и не быть стандартной (£85), она может быть удвоена, утроена и т.д. 2) Объем работы включает подготовку пресс-релизов с периодичностью примерно раз в месяц; организацию официального открытия новой штаб-квартиры; написание и оформление годовых докладов и расчетов; подготовку, написание и публикацию четырех основных статей в газетах или журналах, а также организацию двух интервью с записью на магнитофон для их последующей трансляции по местному радио. 3) Общее рабочее время может составить 500 часов. Например, стоимость одного часа £85, хотя для PR-агентств, действующих в Лондоне, она может быть существенно выше, чем для провинциальных агентств; в Европе стоимость одного часа выше, а в странах стран Африки или Азии ниже. Если все же взять в качестве примера ставку в £85 за час и 500 часов работы, то общая сумма составит £42.500. К этому стоит добавить стоимость материалов и прочих расходов, основные из которых затраты на печатные работы и представительские расходы, связанные с открытием офиса. По очень приблизительным оценкам, общая сумма затрат на выплату гонорара, на приобретение материалов и прочие расходы приблизительно составляет £85.000. Безусловно, конечная величина зависит от стоимости угощения гостей во время церемонии открытия штаб-квартиры. Затраты могут быть более высокими, если приглашено большое количество гостей. Обычно, если не учитывать подобных расходов, самой большой статьей в общем бюджете услуг PR-агентства являются расходы на гонорар его консультантов и заработную плату остальных сотрудников. 4) Непредвиденные расходы представляют собой сумму денежных средств, не имеющих конкретного назначения, которая может быть использована в том случае, если потребуется вложение дополнительных средств, например, в случае повышения цен на какие-то товары или услуги. Подобные таблицы позволяют клиенту принять решение, стоит ли ему принять бюджет в таком виде, либо потратить средства в меньшем или в большем объеме, реализовать программу так, как предлагается, или расширить ее или сузить. Обе стороны должны знать, какой позиции они придерживаются, что должно быть сделано, какие предвидятся затраты, при этом консультант несет ответственность за выполнение работы в соответствии с утвержденным планом с учетом имеющихся ограничений, в том числе и бюджетных.

Распределение бюджетных средств.

В рамках основного бюджета существуют несколько вспомогательных бюджетов или распределений средств, которые отражены в общем программном бюджете только своими итоговыми суммами. Так, в данном случае подобные отдельные бюджеты составляются для церемонии официального открытия, подготовки ежегодного доклада (отчета) и регулярного выпуска внутрифирменных изданий. Расходы на официальное открытие зависят от места проведения церемонии, количества приглашенных лиц, характера программы, количества и качества еды, от других затрат на гостеприимство, стоимости проживания участников, если для них необходимо снимать номера в отелях, от стоимости транспортных услуг и расходов на прокат навесов, стульев, микрофонов, а также от оплаты труда персонала, занимающегося обслуживанием церемонии. С другой стороны, с помощью бюджета можно управлять такими его составляющими, как количество гостей, или же наоборот, количество гостей может определять размер бюджета. Стоимость подготовки ежегодного доклада включает в себя расходы, связанные с его написанием, оформлением, публикаций и распространением. Зависят они от числа страниц, количества экземпляров, размера страниц, характера печати (одна или несколько красок), наличия иллюстраций, качества бумаги, а также расходов, связанных с распространением, в том числе затрат на приобретение конвертов, написание на них адресов, заполнение конвертов, а также почтовых расходов. Расходы, связанные с регулярными публикациями внутрифирменных изданий, могут иметь такие же составляющие, как и расходы, связанные с подготовкой годового доклада, хотя в этом случае, возможно, значительно больше средств потребуется на фотографии и художественное оформление изданий.

Расчет бюджета для PR-отдела

Здесь уже не нужно принимать в расчет почасовой тариф, который должен покрывать заработную плату персонала отдела, накладные расходы и получение прибыли. Хотя ошибка и может заключаться в том, что в расчет принимается только заработная плата, а поправки, учитывающие амортизацию мебели и оборудования, не учитываются. Кроме того, во внимание часто не принимаются суммы расходов, связанных с арендной платой, уплатой налогов, коммунальных платежей за отопление, кондиционирование, освещение, уборку территории, а также некоторую долю услуг, получаемых компанией в целом, например, услуги оператора телефонной связи. Некоторые могут предположить, что компании иметь в своем составе собственный PR-отдел дешевле, чем прибегать к услугам PR-консультаций. Сравнивая при этом зарплаты персонала PR-отдела и оплаты услуг PR-агентства, они совершенно забывают о том, что этот отдел необходимо должным образом оборудовать, разместить и постоянно обслуживать. Абсолютно все действия компании требуют определенных затрат, хотя в небольшом консультационном агентстве их выделить и показать легче, чем в крупной организации. Кроме того, в крупной организации могут исходить из некоторых ложных положений, например, все равно есть помещения, которые простаивают. Вот почему вполне вероятно, что на самом деле содержать собственный PR-отдел значительно дороже, чем обращаться за услугами в специализированную консультацию, которая отведет вам только часть своего рабочего дня.

Заключение

Бюджет — это основополагающий документ в PR. Связи с общественностью не могут быть дешевыми, но базовые знания по формированию PR-бюджета смогут сделать расходы на эту деятельность наиболее эффективными. Большинство проблем по определению бюджета вытекают из неопределенности целей. Четкое осознание стоящих перед организацией целей и задач в области коммуникации и путей их достижения серьезно упрощают составление бюджета.

Чем шире аудитория, на которую мы хотим воздействовать, тем крупнее бюджет, который для этого потребуется. Похожим образом, и другие факторы, как, например, уровень конкуренции, репутация организации, стоимость торговой марки, расположение товара или услуги на шкале «обычные товары — предметы роскоши», и другие рыночные воздействия будут иметь значение для определения статей расходов бюджета. У компаний существует 6 основных подходов к формированию PR-бюджета. 1) Такой же, как в прошлом году. Данный подход является самым простым. Руководство ориентируется на прошлогодний бюджет и добавляет или урезает некоторые статьи. 2) Процент с оборота. Бюджет на PR устанавливается по процентной ставке (в основном меньше 1%) с оборота компании в прошлом году, а также с предполагаемого оборота. 3) «Так говорит начальство». Это тоже простой подход. Руководство устанавливает конкретную сумму, которую компания может потратить на эту сферу деятельности. Данный подход самый неэффективный. Его используют в маленьких компаниях и организациях, руководство которых не придает должного значения возможностям PR. 4) Нулевой бюджет. Этот метод ориентирован на отдельные задачи и проекты. Отдел по PR разрабатывает иерархию целей и задач по важности для компании, реализует несколько проектов с точным расчетом необходимых средств, которые выделяет руководство. 5) Ориентация на бюджет конкурентов. В определении потенциального бюджета полезным может быть анализ PR-кампаний конкурентов. Он обеспечит некоторую информацию о ресурсах по PR, с которыми вы должны конкурировать. Самым простым методом оценки бюджета конкурента является экспертный опрос. 6) Ориентированный на будущее. Этот подход является наиболее комплексным и включает в себя 7 шагов: 1) установить, что и как хочет достигнуть руководство компании в течение 1 и/или 3 лет; 2) идентифицировать сильные и слабые стороны компании; 3) попытаться идентифицировать изменения в сфере бизнеса вашей компании — тенденции и динамика в развитии, изменение общественного мнения, поведение целевых аудиторий; 4) распределить по категориям деятельность, необходимую для преодоления слабых сторон компании и выгодного использования сильных сторон; 5) использовать анализ затрат и выгод будущей деятельности; 6) выбрать самые важные по иерархии цели, подготовить PR-план на этот год; 7) подготовить бюджет, основанный на стоимости выполнения важнейших для компании задач. Первые 3 способа являются наиболее распространенными — скорее всего, потому, что они просты для понимания руководства. Из-за того, что они не ориентированы на перспективу, они не могут отвечать всем стратегическим целям развития компании. Ориентированное на будущее составление бюджета было создано для того, чтобы исправить данную ситуацию. В этой системе формирование бюджета отталкивается от главных задач компании, помогая их достигать, и тем самым оправдывает те деньги, которые потрачены на PR-деятельность.

В данной контрольной работе было анализировано составление PR – бюджета; выявлены методы упрощенного составления PR – бюджета; определена PR – деятельность как инвестиционный проект; рассмотрены бюджеты PR – отдела и PR – консалтинговой структуры, а значит и цель работы выполнена.

Список использованной литературы