Торговая деятельность по своей экономической природе предполагает достаточно гибкую модель адаптации к рыночной конъюнктуре, поэтому в экономике торговли особую роль играет анализ уровней и динамики ценовых показателей.

Значимость цен объясняется еще и тем, что в условиях совершенной конкуренции или приближенных к ней, цена является не только регулятором экономических отношений, но и своего рода индикатором, который дает полезную информацию субъектам экономической деятельности о состоянии рынка.

Анализ ценовых показателей в экономике торговли производят при помощи, так называемого, индексного метода. Сущность индексного метода заключается в построении ряда экономически обоснованных относительных величин, на основе которых делаются определенные выводы о состоянии торговой организации и ее ассортимента на рынке либо в определенный момент времени, либо за определенный период деятельности компании.

По способу построения различают индивидуальные и сводные индексы цен (ценовые показатели). Индивидуальные индексы рассчитываются на основе данных, относящихся к одному и тому же товару. Это могут быть данные за отчетный и базовый периоды, данные о ценах реализации на территории А и территории Б:

, где

, где

,

,  - цены на товар в базисном и отчетном периоде соответственно.

- цены на товар в базисном и отчетном периоде соответственно.

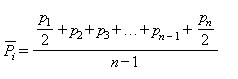

Для организаций, осуществляющих торговую деятельность как одним наименованием товара, так и несколькими позициями, необходима информация о среднем уровне цен реализации. Эти данные используются для определения планируемого объема выручки, а следовательно, и прибыли компании.

Расчет среднего уровня цен производится по формуле средней хронологической простой или взвешенной. Дело в том, что цены реализации фиксируются в момент совершения сделок купли-продажи, то есть собранные сведения представляют собой моментный ряд динамики, как с равными, так и с неравными промежутками времени между наблюдениями (продажа может осуществляться не периодично).

Расчет производится по следующим формулам:

- средняя хронологическая простая:

- средняя хронологическая взвешенная:

где

- средний уровень цены в промежутке от n-1 до n. Рассчитывается по формуле средней арифметической простой;

- средний уровень цены в промежутке от n-1 до n. Рассчитывается по формуле средней арифметической простой;

- длина промежутка ni.

- длина промежутка ni.

Для более точного определения среднего уровня цен используется следующая формула. Для одного вида товара:

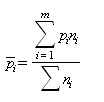

При расчете средних ценовых показателей, относящихся к качественно разным товарам (допустим, организация осуществляет торговлю килограммами масла, литрами молока, штуками, пачками, партиями и так далее), необходимо приводить эти показатели к одному измерителю. В торговле, как и во всей экономике в целом, универсальным является денежное измерение наряду с натуральным и условно-натуральным. Поэтому в качестве своеобразного веса выступает количество реализуемого товара, которое при умножении его на цену дает объем реализации, выраженный в деньгах.

Для совокупности нескольких видов товаров или товарных групп:

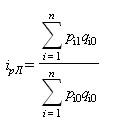

- количество реализованного товара, зафиксированного на уровне базисного периода (индекс Ласпейреса):

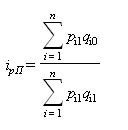

- количество реализованного товара, зафиксированного на уровне отчетного (текущего) периода (индекс Пааше):

Формула Ласпейреса используется для расчета ценового показателя при условии, что структура потребления в базисном и отчетном периоде остается постоянной. Также эту формулу используют для расчета индекса потребительских цен (ИПЦ).

Индекс Паше, наоборот, в свою очередь фиксирует цены отчетного периода и отражает изменения в структуре потребления товаров.

Поскольку и индекс Ласпейреса, и индекс Паше имеют в методике своего расчета определенные недостатки, на практике довольно часто используется так называемый индекс Фишера, который представляет собой корень квадратный из произведения этих индексов.

Для проведения индексного анализа динамики ценовых показателей выстраивают временные ряды, которые по принципу своего построения могут быть цепными (отражают изменение текущего значения ценового показателя по сравнению с предыдущим значением) и не привязанными к уровню предыдущего показателя.

Комплексное наблюдение за ценами началось в Российской Федерации в 1992 году. По настоящий момент этим наблюдением занимается Федеральная служба государственной статистики (Росстат). Приоритетной задачей Росстата в области мониторинга ценовых показателей является отслеживание динамики потребительских цен. Эти данные служат основой для расчета прожиточного минимума, уровня потребительских расходов населения (уровня потребления), а также и уровня накопления.

Основная задача индекса потребительских цен - это элиминирование действия инфляции и инфляционных ожиданий, которые существуют на рынке среди потребителей. Использование этого индекса (иногда его называют коэффициентом дефлятором) позволяет проводить сравнения потребительских расходов населения в их сопоставимом выражении.

Использование коэффициента дефлятора важно не только с точки зрения макроэкономических задач государства, но и с точки зрения микроэкономического анализа деятельности торговой организации. При составлении и разработке финансовых планов и расчетов, графиков потоков денежных средств и прогнозировании финансового состояния торговой организации применение коэффициента дефлятора позволяет исключить инфляционный фактор из рассматриваемых моделей и, более того, учесть его при планировании своих будущих поступлений.

Таким образом, использование коэффициента дефлятора позволяет установить соответствие между текущими (номинальными) величинами и этими же величинами в их реальном выражении. Планирование ценовых показателей с учетом уровня инфляции целесообразно либо в условиях осуществления торговой деятельности, в которой момент заключения сделки купли-продажи и момент оплаты отстают друг от друга во времени, либо в условиях быстро растущих или падающих цен (обвалы и прорывы рынка).

Целью индексного метода анализа ценовых показателей является управление ценой. Как правило, торговая организация заинтересована в снижении цены своего товара, поскольку это создает довольно веское преимущество в борьбе конкурентов за покупателя. Однако снижение цены неизменно ведет к уменьшению размера прибыли, при условии того, что объем реализованных товаров в натуральном выражении останется на прежнем уровне. Следовательно, прежде чем принимать решение о снижении цены, торговая организация должна четко знать, насколько ей необходимо увеличить количество реализованного товара, чтобы остаться хотя бы на прежнем уровне прибыли.

Другими словами, при снижении цены торговая организация должна четко себе представлять источники увеличения товарной массы, и то, способна ли эта компания компенсировать потери прибыли из-за снижения цены увеличением объема реализованных товаров.

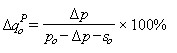

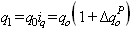

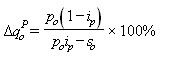

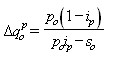

Расчет производится следующим образом: для начала определяется значение "^о, который отражает как в количественном выражении (как правило, в процентах) должен измениться объем реализации товаров при снижении цены на изначально заданное количество денежных единиц. Для сохранения прежнего уровня прибыли от прежней цены (начальной цены) необходимо отнять величину переменных издержек, приходящихся на одну единицу реализованного товара:

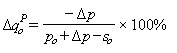

В противном случае, если организация планирует увеличить цену реализации, ей необходимо знать, какое минимальное количество товара придется реализовать, чтобы остаться на прежнем уровне прибыли:

То есть в данном случае величина  будет отрицательным числом, что будет свидетельствовать о снижении объема реализации.

будет отрицательным числом, что будет свидетельствовать о снижении объема реализации.

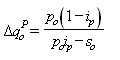

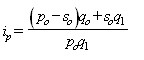

В экономике торговли существует модель, которая объединяет безрисковые варианты изменения цены. Объединение в модели происходит через индивидуальный индекс цены (отношение текущего (планируемого) уровня цены к цене предыдущего (базового периода)):

Если результат необходимо оценить в процентах:

, где

- начальный уровень цены (фактическое значение);

- начальный уровень объема продаж (фактическое значение) -количество единиц реализуемого товара;

- начальный уровень объема продаж (фактическое значение) -количество единиц реализуемого товара;

- начальный уровень переменных расходов на единицу товара (фактическое значение);

- начальный уровень переменных расходов на единицу товара (фактическое значение);

- изменение цены (разность цен прогнозного значения и фактического);

- изменение цены (разность цен прогнозного значения и фактического);

- индекс цен;

- индекс цен;

- индекс объема продаж;

- индекс объема продаж;

- прогнозируемый уровень объема продаж.

- прогнозируемый уровень объема продаж.

В деятельности торговых организаций встречаются ситуации, когда необходимо выйти на заранее заданный объем продаж и при этом сохранить прежний уровень прибыли. Тогда необходимо определить то изменение цены (как положительное, так и отрицательное), которое бы обеспечило решение этой задачи. Формула для расчета изменения цены при заранее известном объеме реализации в натуральном выражении выглядит следующим образом:

Таким образом, при помощи экзогенно заданных переменных в каждом конкретном случае, торговая организация может рассчитать параметры цены, количества и удельных переменных издержек для более рациональной организации своей деятельности.

Пример

Организация А в текущем периоде реализует следующие виды товаров:

100 единиц товара А;

200 единиц товара Б;

300 единиц товара В;

400 единиц товара Г.

Цена на товары А, Б, В, Г установлена - 1000 рублей.

Переменные расходы составляют:

на одну единицу товара А - 100 рублей;

на одну единицу товара Б - 300 рублей;

на одну единицу товара В - 400 рублей;

на одну единицу товара Г - 700 рублей.

В следующем периоде деятельности организация А планирует произвести изменения в маркетинговой политике и рассматривает следующие варианты продаж своего товара:

товар А - является достаточно новым на рынке, поэтому для стимулирования покупательного спроса на этот товар планируется установить скидку в размере 7 процентов;

товар Б - на складе имеется остаток в размере 90 единиц. Организация планирует реализовать весь остаток, причем спрос на товар Б характеризуется как неэластичный по цене;

товару В - организация планирует реализовать весь объем приобретенного товара в прошлом периоде 600 единиц;

по товару Г - в связи с ростом цены на этот вид товара у организаций - конкурентов планируется увлечение цены на 10 процентов.

Требуется рассмотреть возможные варианты реализации запланированных изменений с точки зрения безубыточности для организации.

Товар А:

Скидка в размере 7 процентов означает, что индекс цены на товар А составит 0,93.

Тогда снижение цены на семь процентов потребует роста объема реализации товара. А составит:

1000 (1 - 0,93) / 1000 х 0,93 - 100 =70/830 = 8,43%.

Таким образом, при снижении цены реализации товара А на семь процентов организации необходимо увеличить объем продаж на 8,43 процентов.

Товар Б:

(1000 - 300) х 200 + 300 х 90 / 1000 х 90 = 1,856.

Следовательно, чтобы организация сохранила величину маржинального дохода от реализации 60 единиц товара Б, цена должна быть установлена как минимум на 85,6 процентов выше текущего уровня цен, что в денежных единицах составляет 1856 рублей и является пороговой ценой в прогнозируемом периоде.

Товар В:

(1000 - 400) х 300 + 400 х 600 / 1000 х 600 = 420 000 / 600 000 = 0,7.

Таким образом, чтобы реализовать весь запланированный объем товара необходимо снизить цену не больше, чем на 30 процентов, что в денежном выражении составляет 700 рублей.

Товар Г:

Индекс цены в связи с ее повышением составит 1,1. Следовательно, необходимо будет изменить количество реализуемого товара на:

1000 (1 - 1,1) / 1000 х 1,1 - 700= - 0,25% в меньшую сторону на 25 процентов.

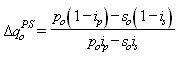

На динамику объема реализации, вызванную изменением ценовых показателей влияет не только сама динамика цены, но и структура постоянных и переменных расходов, а точнее их соотношение в цене товара. Чем выше доля переменных расходов в структуре цены, тем большее изменение в объеме реализации вызовет ее изменение. Поэтому, чтобы комплексно оценить происходящие изменения в объеме реализации необходимо отслеживать не только динамику цен, но и соотношение постоянных и переменных издержек в структуре цены, а также их динамику в отдельности. При росте цены и переменных издержек изменение объема реализации будет описываться следующей моделью:

, где

- начальный уровень цены (фактическое значение);

- начальный уровень объема продаж (фактическое значение) -количество единиц реализуемого товара;

- начальный уровень переменных расходов на единицу товара (фактическое значение);

- индекс цен;

- индекс переменных расходов на единицу товара.

- индекс переменных расходов на единицу товара.

Общая модель, отражающая безубыточный вариант продаж при изменении цены, переменных и постоянных расходов, выглядит следующим образом:

, где

- начальный уровень цены (фактическое значение);

- начальный уровень объема продаж (фактическое значение) -количество единиц реализуемого товара;

- начальный уровень переменных расходов на единицу товара (фактическое значение);

- индекс цен;

- индекс переменных расходов на единицу товара;

- начальный уровень постоянных расходов;

- начальный уровень постоянных расходов;

- индекс постоянных расходов.

- индекс постоянных расходов.

Следует отметить, чтобы не допустить ошибки в расчетах, необходимо чтобы все величины, входящие в модель, обладали одинаковой размерностью (либо все относительные, либо все абсолютные).

Организации, осуществляющие торговую деятельность несколькими видами товаров или товарными группами, должны учитывать не только динамику основных экономических показателей как цены, объем реализации, постоянные и переменные расходы, но и особое внимание следует уделить товарным группам и их взаимосвязи. Из экономической теории известно, что все товары по отношению к другим товарам делятся на товары заменители (товары субституты, причем под ними следует понимать товары, удовлетворяющие одну и ту же потребность) и дополняющие (комплименты). Эти сведения должны непосредственно учитываться в анализе стратегий ценообразования.

Пример

Торговая организация Б в текущем периоде реализует 100 единиц товара А по цене 50 тысяч рублей.

Удельные переменные расходы составляют 30 тысяч рублей.

Удельные постоянные расходы 200 тысяч рублей.

В последующих периодах организация планирует осуществлять свою маркетинговую политику следующим образом:

Предоставление скидки в размере 15 процентов и сокращение переменных расходов на 7 процентов в связи со сменой условий поставки товара.

В связи с ростом цен конкурентов предполагается повышение цены на 10 процентов вместе с 3 процентным сокращением переменных расходов на единицу товара.

По причине роста цен поставщиков планируется увеличение удельных переменных расходов на 6 процентов, по этой причине торговая организация планирует увеличить цену реализации на 15 процентов. Удельные постоянные расходы остаются неизменными.

В связи с ростом цен поставщиков на 4 процента и ростом удельных постоянных расходов на 7 процентов (по причине роста арендных платежей) торговая организация планирует увеличить цену реализации на 15 процентов.

Требуется оценить уровни безубыточности рассматриваемых решений.

Исходные данные в условных обозначениях:

= 50; = 100; = 30; = 200.

Вариант 1) = 0,85; = 0,93

Вариант 2) = 1,1; = 0,97.

Вариант 3) = 1,15; = 1,06.

Вариант 4) = 1,15; = 1,04; * = 1,07.

Используя формулу расчета безубыточности решений по изменению цен и переменных расходов на основе индекса цен, получим:

Вариант 1:

50 (1 - 0,85) - 30 (1 - 0,93) / 50 х 0,85 - 30 х 0,93 = 7,5 - 2,1 / 42,5 - 27,9 = 5,4 / 14,6 = 0,37

= 1 + 0,37 = 1,37; q1 = 137

Следовательно, при предоставлении скидки в размере 15 процентов и снижении удельных переменных расходов на 7 процентов торговой организации будет необходимо увеличить объем реализации товара на 37 процентов, что в количественном выражении составляет 137 единиц товара.

Вариант 2:

50 (1 - 1,1) - 30 (1 - 0,97) / 50 х 1,1 - 30 х 0,97 =- 5 + 0,9 / 55 - 29,1 = - 5,9 / 25,9 = - 0,23

= 1 - 0,23 = 0,77; = 77

Следовательно, при повышении цены на 10 процентов и снижении удельных переменных расходов на 3 процента, чтобы сохранить прибыль организации на прежнем уровне необходимо будет снизить объем реализации не меньше, чем на 23 единиц товара.

Вариант 3:

50 (1 - 1,15) - 30 (1 - 1,06) / 50 х 1,15 - 30 х 1,06 = - 7,5 +1,8 / 57,5 - 31,8 = -5,7 / 25,7 = - 0,22

= 1 - 0,22 = 0,88; = 88

Таким образом, при росте цены реализации на 15 процентов и увеличении удельных переменных расходов на 6 процентов, торговой организации необходимо будет обеспечить объем реализации на уровне не ниже 88 единиц товара.

Вариант 4:

(50 (1- 1,15) - 30 (1 - 1,04) / 50 х 1,15 - 30 х 1,04) - 200 (1 - 1,07) / 100 (50 х 1,15 - 30 х 1,04) = (- 7,5 + 1,2 / 57,5 - 31,2) + 14 / 100 х 26,3 = - 0,17 + 0,053 = - 0,117

= 1 - 0,117 = 0,883; = 88,3

Таким образом, индексный анализ ценовых показателей на основе информации о цене, ее структуре, количестве товара, а также об уровне постоянных и переменных издержек позволяет торговой организации выработать рациональную стратегию ценообразования, которая по своему построению позволит учесть все условия быстро меняющейся конъюнктуры рынка.