Згідно із законом попиту споживачі зі зниженням ціни, як правило, купують більше товарів і послуг, і - навпаки. Однак ступінь реакції споживачів на зміни ціни може бути різним для різних благ. Більше того, як правило, реакція споживачів на зміну величини попиту на один і той же продукт суттєво змінюється у разі зміни його ціни у різних межах. Економісти вимірюють ступінь чутливості споживачів щодо зміни ціни продукції, використовуючи концепцію цінової еластичності. Для попиту на деякі блага характерна відносна чутливість споживачів до зміни ціни; невеликі її зміни призводять до значних змін у кількості благ, що купуються. Попит на такі блага прийнято називати відносно еластичним або просто еластичним. Що стосується інших благ, то споживачі відносно нечутливі до змін в цінах на них, тобто істотні зміни ціни ведуть до незначної зміни обсягу покупок цих благ. У таких випадках попит відносно нееластичний або просто нееластичний за ціною. Еластичність попиту за ціною становить собою відсоткову зміну величини попиту на товар, зумовлену одновідсотковою зміною його ціни, за незмінності всіх інших факторів, що впливають на обсяг попиту. Ступінь цінової еластичності чи нееластичності попиту економісти вимірюють за допомогою коефіцієнта обчисленого за формулою:

Ця формула застосовується для будь-яких інтервалів змін ціни у випадку лінійних кривих попиту і для малих змін ціни у випадку кривих попиту довільного вигляду. У підручниках з економічної теорії лінійний випадок найкраще ілюструє всі важливі концепції еластичності. Ціновий коефіцієнт еластичності попиту завжди має відємне значення, оскільки спадна крива попиту демонструє зворотну залежність між ціною і величиною попиту. Наприклад, якщо ціна деякого продукту зменшується, величина попиту на нього зростає. Тоді чисельник у формулі (1) буде додатним, а знаменник - від'ємним, що у підсумку дає від'ємний коефіцієнт. Економісти домовилися ігнорувати від'ємний знак, і беруть до уваги дише абсолютну величину коефіцієнта цінової еластичності попиту. Можна сказати ще й так: економісти обчислюють коефіцієнт еластичності попиту за модулем, що дозволяє переписати формулу (1):

Тепер дамо інтерпретацію рівняння (2). Попит є еластичним, якщо одновідсоткова зміна ціни спричиняє більшу ніж на один відсоток зміну величини попиту на певний товар. Наприклад, якщо зниження ціни на 2% зумовлює зростання обсягу попиту на деякий продукт на 6%, то Еd = 3, і отже, попит є відносно еластичним. Очевидним є те, що у всіх схожих ситуаціях, коли попит є еластичним, коефіцієнт еластичності більший від одиниці, тобто Еd > 1. Якщо одновідсоткова зміна ціни спричиняє меншу ніж на один відсоток зміну величини попиту на певний товар, то попит є нееластичним, тобто виконується умова: Еd < І. Наприклад, якщо зниження ціни на 2% забезпечує зростання величини попиту на 1%, то Еd = 1/2. Між еластичним і нееластичним попитом виникає гранична ситуація, коли зміна ціни товару на 1% спричиняє зміну величини попиту на 1%. Наприклад, така ситуація буде, коли зменшення ціни якогось товару на 2% зумовить збільшення величини попиту на 2%. Економісти цей випадок, або ще кажуть тип еластичності попиту, називають одинично еластичним попитом за ціною.

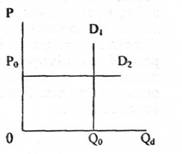

Варто підкреслити, що вживаючи вираз "нееластичний" попит, економісти не мають на увазі абсолютну нечутливість споживачів до зміни ціни. Випадок, коли споживачі абсолютно нечутливі до зміни ціни певного товару, в економічній літературі виражають за допомогою терміну "абсолютно або досконало нееластичний" попит. Цей тип еластичності попиту простежується у випадку, коли зміна ціни не спричиняє ніякої зміни величини попиту на товар. Як приклад можна навести попит на інсулін хворих гострою формою цукрового діабету. Графічно цей випадок зображують за допомогою лінії попиту, паралельної вертикальній осі (наприклад, D1 на рис. 1). ї навпаки, коли економісти говорять про "еластичний" попит, вони не мають на увазі, що споживачі абсолютно чутливі до зміни ціни на якийсь товар. Випадок, коли споживачі абсолютно чутливі до зміни ціни певного товару, в економічній літературі прийнято виражати терміном "абсолютно або досконало еластичний" попит. Цей тип еластичності простежується у випадку, коли найменше зниження ціни товару спонукає споживачів збільшувати обсяг його купівлі від нуля до межі їхньої купівельної спроможності, і навпаки, коли найменше підвищення ціни зменшує величину попиту до нуля. Прикладом абсолютно еластичного попиту є попит на продукт окремої фірми, яка продає його на ринку вільної конкуренції. На рис. 1 крива абсолютно еластичного попиту являє собою лінію, паралельну горизонтальній осі (D2).  питу, інколи достатньо сказати, що попит є еластичним чи нееластичним, не прагнучи до максимальної конкретності. В інших випадках вимагається обчислювати точне значення коефіцієнта еластичності. З цією метою використовують формули обчислення коефіцієнтів дугової і точкової еластичності. Розглянемо спочатку як визначається дугова еластичність попиту.

питу, інколи достатньо сказати, що попит є еластичним чи нееластичним, не прагнучи до максимальної конкретності. В інших випадках вимагається обчислювати точне значення коефіцієнта еластичності. З цією метою використовують формули обчислення коефіцієнтів дугової і точкової еластичності. Розглянемо спочатку як визначається дугова еластичність попиту.

14. Еластичність пропозицій товарів характеризує ступінь відсоткової зміни обсягу пропозиції певного товару під впливом відсоткової зміни ринкової ціни одиниці товару. Тобто, еластичність пропозиції показує, на скільки відсотків зміниться кількість одиниць товару, що пропонується до продажу, при зміні ринкової ціни певного товару на один відсоток. Коефіцієнт еластичності пропозиції розраховується згідно з формулою:

К = -- Ц *йТ/Т*йЦ

Де К- коефіцієнт еластичності пропозиції; Т- обсяг товару, що пропонується до продажу;

йТ - приріст обсягу товару, що пропонується до продажу; Ц - ринкова ціна товару; -йЦ приріст ринкової ціни певного товару.

Коефіцієнт еластичності попиту і пропозиції може бути еластичним, нееластичним, або так званої одиничної еластичності. Кожне з цих значень відповідає певній ситуації на товарному ринку. Якщо коефіцієнт еластичності більший за одиницю (Е>1), то попит (пропозиція) є еластичним.

За такої ситуації відсоткове зниження ринкової ціни спричиняє таке відсоткове збільшення кількості проданого товару, що загальний виторг зростає. Тобто, попит є еластичним, коли певна відсоткова зміна ринкової ціни призводить до більшої відсоткової кількості проданого товару. Якщо коефіцієнт еластичності дорівнює одиниці (ІГЯ/), то наявна так звана одинична еластичність. Попит є одиничною еластичністю, коли ринкова ціна товару зросла на один відсоток, а кількість продажу товару зменшилась на один відсоток. У цій ринковій ситуації загальний виторг від реалізації товару залишається незмінним.

Пропозиція є одиничною еластичністю, коли один відсоток збільшення ринкової ціни зумовлює збільшення на один відсоток пропозиції певного товару на ринку. Якщо коефіцієнт еластичності менший за одиницю (£</), то ринковий попит (пропозиція) нееластичний (нееластична). Тобто, попит є нееластичним, коли певна зміна ринкової ціни (у відсотках) призводить до відносно меншої зміни кількості продажу товару (у відсотках). У цій ситуації загальний виторг від проданого товару зменшується. За нееластичної пропозиції збільшення ринкової ціни не має будь-якого впливу на збільшення обсягу товарів, що пропонується до продажу. У пізнанні суті еластичності попиту і пропозиції, тобто наскільки при зміні рівня ринкової ціни змінюються обсяги попиту і пропозиції, слід мати на увазі, що ці зміни відбуваються у часі. Інакше кажучи, важливим чинником, що визначає еластичність попиту і пропозиції, є часовий період. Розрізняють три часові ринкові періоди: миттєвий, короткостроковий та довгостроковий.

15. Підприємство є ринково-виробничою системою. Воно водночас виступає у ролі споживача факторів виробництва (купує ресурси на ринках факторів), виробника продукції та її продавця на ринках то-варів і послуг. Будь-яка система, за термінологією загальної теорії систем, має вхід, процесор та вихід. На вході підприємства — так звані прості елементи процесу виробництва (фактори виробництва): засоби пра-ці, предмети праці, робоча сила, енергія, інформація тощо. Процесор — це трансформація факторів виробництва у готову продукцію, а саме — виробничий процес. Вихід — кінцеві результати вироб-ництва: товари або послуги у грошовому чи натуральному вимірі, вироблені підприємством за певний проміжок часу з використанням необхідних для цього ресурсів. Ресурси, або фактори виробництва, — це блага, які потрібно придбати підприємству для забезпечення випуску інших благ — го-тової продукції. Заведено розрізняти такі групи факторів виробницт-ва: праця — всі розумові та фізичні витрати, що здійснюються людь-ми в процесі виробництва; фізичний капітал, або просто капітал, — засоби виробництва, зокрема будівлі, споруди, устаткування та това-рно-матеріальні цінності; природні ресурси — все, що може бути ви-користане у виробництві в натуральному стані, тобто без будь-якої обробки (земля, ліс, мінерали тощо); підприємницький хист. З огляду на можливості підприємства змінювати обсяги використання ресурсів у процесі виробництва, діяльність його як мікросистеми досліджують протягом певних періодів часу: миттєвого — період виробництва, протягом якого жодний фактор не може бути змінений; короткострокового — період у виробничій діяльності підприємства, протягом якого один із факторів розглядається як змінний (наприклад, праця), інші — як постійні; довгострокового — період у діяльності підприємства, достатній для зміни обсягів використання всіх без винятку факторів виробництва, потрібних для випуску продукції.

За кількістю найменувань продукції підприємство поділяють на монопродуктові та багатопродуктові. В мікроекономіці виходять з припущення, що кожне підприємство випускає лише один вид про-дукції, тобто монопродукт.

Гіпотеза про раціональність поведінки суб’єктів ринкових відносин означає, що фірма прагне приймати такі рішення, які б дозволили їй за умов обмеженості ресурсів максимізувати прибуток, тобто основною метою діяльності підприємства є максимізація прибутку. Досягнення цієї мети вимагає здійснення вибору:

ѕ що виробляти? ѕ яким чином виробляти? ѕ для кого призначаються результати виробництва?

Підприємство володіє суверенітетом у прийнятті рішень щодо своєї діяльності. Припущення про єдину мету діяльності підприємст-ва є певним спрощенням. Воно може мати й інші цілі, особливо у ко-роткостроковому періоді, але домінуючою метою у довгостроковому періоді має бути саме максимізація прибутку, інакше підприємство не зможе втриматись у своєму бізнесі та досягати інших цілей.

Виробничі відносини на мікрорівні — це, передусім, технологічні відносини. Технологія — це сукупність знань про технічні засоби здійснення виробничого процесу, про те, як сполучити різні фактори виробництва для забезпечення випуску певного блага. Однією з головних умов отримання максимального прибутку є ефективність виробництва. Слід розрізняти технологічну та еко-номічну ефективність виробництва. «Портрет» (модель) підприємства складається з виробничої фу-нкції, яка показує залежність між максимально можливим обсягом випуску продукції (Q) та обсягом ресурсів (Х), що для цього викори-стовуються:

Q = f (х1, х2, …, хi, …, xn). Якщо весь спектр комбінацій факторів виробництва прийняти як витрати праці (L) і капіталу (К), то виробнича функція може бути визначена так: Q = f (L, K), (6.2)

де Q — максимальний обсяг продукції, що виробляється за даною технологією (даного співвідношення праці та капіталу). Виробнича функція в короткостроковому періоді (так звана однофакторна) відображає максимально можливий випуск продукції за різних обсягів використання одного з факторів виробництва та незмінної кількості застосованих інших виробничих факторів:

Q = f (X). (6.3)

Загальний обсяг виробництва, який досягається за певного кількіс-ного поєднання змінного ресурсу з незмінною кількістю інших ресур-сів, називається сукупним продуктом (ТР). Величина сукупного продукту змінюється зі зміною обсягів використання змінного фактора. Середній продукт (AР) відображає середню віддачу (продуктивність) змінного фактора, тобто загальний обсяг продукції, який припадає на одиницю фактора Х: Граничний продукт (МР) — це приріст загального обсягу виробництва (додатковий продукт), здобутий завдяки збільшенню використання змінного фактора на одну додаткову одиницю за незмінної величини всіх інших факторів виробництва:

Якщо витрати змінного фактора збільшувати в нескінченно малих кількостях, то граничний продукт саме й виражатиме граничну продуктивність фактора (наприклад, гранична продуктивність праці, гранична продуктивність капіталу). Це поняття посідає центральне місце в теорії фірми, оскільки зіставлення продуктивності та ринкової ціни фактора виробництва обгрунтовує рішення фірми щодо доцільності залучення додаткових одиниць змінного фактора.

До найважливіших параметрів підприємства як мікроекономічної моделі належать також витрати виробництва, виторг і прибуток. Загальні обсяги витрат ресурсів (факторів виробництва), або грошо-ві витрати, здійснювані підприємством для виробництва певного об-сягу продукції, становлять його витрати виробництва.

16. У теоретичній економіці розрізняють бухгалтерські та економічні витрати. Бухгалтерські витрати — це фактичні витрати підприємства на виробництво продукції у певному обсязі. З огляду на обмеженість ресурсів доходимо висновку: викорис-тання будь-якого ресурсу для виробництва певного товару виключає можливість його використання у виробництві іншого (альтернатив-ного) товару. Витрати, що виникають як результат втрачених мож-ливостей через альтернативне використання ресурсів, називаються альтернативними, або економічними. Для окремого підприємства економічні витрати — це безпосередні витрати підприємства на ре-сурси разом із недоотриманим виторгом від найкращого альтерна-тивного способу використання цих ресурсів. Бухгалтерські витрати відрізняються від економічних ще й тим, що вони не містять у собі вартість тих послуг факторів виробництва, використовуваних у відповідному процесі, які є власністю підпри-ємства. Витрати, обумовлені використанням факторів виробництва, які є власністю підприємства, називаються неявними витратами. Бухгалтерські витрати представляють собою вартість витрачених ресурсів, вимірювану у фактичних цінах їх придбання. Це витрати, які представлені у вигляді платежів за придбані ресурси (сировина, матеріали, амортизація, праця і т.д.). Проте для ухвалення рішень про доцільність продовження діяльності свого підприємства власники повинні враховувати економічні витрати.

Економічні витрати - це кількість (вартість) інших продуктів, від яких варто відмовитися або якими слід пожертвувати, щоб отримати якусь кількість даного продукту. Для вітчизняної економіки характерний бухгалтерський підхід до оцінки витрат. Якщо взяти це до уваги, то терміни «витрати» і «витрати» можна вважати синонімами. Для цілей обліку витрати класифікуються за різними ознаками. За економічною роллю у процесі виробництва витрати можна розділити на основні і накладні.К основним відносяться витрати, пов'язані безпосередньо з технологічним процесом, а також з утриманням та експлуатацією знарядь праці. Накладні - витрати на обслуговування і управління виробничим процесом, реалізацію готової продукції. За методом віднесення витрат на виробництво конкретного продукту виділяють прямі і непрямі витрати. Прямі - це витрати, пов'язані з виготовленням тільки даного виду продукції і які відносять безпосередньо на собівартість даного виду продукції. Непрямі витрати за наявності декількох видів продукції не можуть бути віднесені безпосередньо ні на один з них і підлягають розподілу непрямим шляхом. По відношенню до обсягу виробництва продукції витрати підрозділяються на змінні та постійні. Змінні витрати це витрати, загальна величина яких на даний період часу перебуває в безпосередній залежності від обсягу виробництва і реалізації. Під постійними витратами розуміють такі витрати, сума яких в даний період часу не залежить безпосередньо від обсягу і структури виробництва і реалізації.До змінним зазвичай відносять витрати на сировину і матеріали, паливо, енергію, транспортні послуги, частина трудових ресурсів, тобто ті витрати, рівень яких змінюється зі зміною обсягу виробництва.

17. Граничні витрати (англ. Marginal Costs, також позначаються МС)— витрати необхідні для випуску додаткової одиниці продукції найефективнішим (найдешевшим) чином. МС=ΔТС/ΔQ

18. Середні витрати — це витрати на одиницю випуску продукції, які дорівнюють валовим витратам, поділеним на вироблену кількість товару, виходячи з того що валові витрати є сумою постійних і середніх змінних. Іншими словами, Середні постійні витрати являють собою постійні витрати, поділені на обсяг випуску продукції. Відповідно розраховуються і середні змінні витрати. Слід зауважити, що валові середні витрати безпосередньо залежать від середніх постійних і середніх змінних.

Середні витрати мають велике значення для підприємця, оскільки вони дають змогу визначити, за якого обсягу виробництва витрати на одиницю продукції будуть мінімальними. Порівнюючи середні валові витрати з ціною продукції, можна визначити ступінь прибутковості виробництва. Ринок чистої конкуренції складається з безлічі продавців і покупців якого-небудь схожого товарного продукту. Жоден окремий покупець чи продавець не чинить великого впливу на рівень поточних ринкових цін. Продавець не в змозі запросити ціну вищу від ринкової, оскільки покупці можуть вільно придбати будь-яку необхідну їм кількість товару за середньою ринковою ціною. Не будуть продавці запитувати й ціну нижчу від ринкової, оскільки можуть продати все, що треба, за існуючою ринковою ціною.

19. В умовах вільної конкуренції попит більш еластичний ніж ціна. Причина в тому, що на ринку діє велика кількість підприємств, причому жодне з них не контролює скільки-небудь значної частини ринку. Однак залежність між попитом і ціною на ринку чистої конкуренції є обернено пропорційною в рамках галузі, тобто зниження ціни викликає збільшення попиту. Іншими словами, якщо пропозиція товару в галузі зросте, то ціна знизиться, причому для всіх підприємств, незалежно від їхнього обсягу виробництва. Продавці на цих ринках не витрачають багато часу на розроблення стратегії маркетингу, тому що поки ринок залишається ринком чистої конкуренції, роль маркетингових досліджень, діяльності з розроблення товару, політики цін, реклами, стимулювання збуту й інших маркетингових заходів мінімальна.

22. Ринок монополістичної конкуренції складається з безлічі покупців і продавців, що укладають угоди не за єдиною ринковою ціною, а в широкому діапазоні цін. Наявність діапазону цін визначається здатністю продавців запропонувати покупцям різні варіанти товарів. Реальні вироби можуть відрізнятися один від одного якістю, властивостями, зовнішнім оформленням, сервісом, що супроводжує товар, тобто тут має місце розходження в так званій «товарній пропозиції». Покупці усвідомлюють різницю в товарних пропозиціях і готові платити за товари по-різному. Щоб чимось відрізнитися, крім ціни, продавці прагнуть розробити різні пропозиції для різних споживчих сегментів і широко застосовують практику присвоєння товарам марочних назв, рекламу й методи особистого продажу. Особливу роль у процесі розроблення товарних пропозицій відіграє формування ціни на товар виходячи зі структури попиту, цін конкурентів, витрат виробництва тощо. У зв’язку з наявністю великої кількості конкурентів стратегії їхнього маркетингу чинять на кожну окрему фірму менше впливу, ніж в умовах олігополістичного ринку.

21. Олігополістичний ринок складається з невеликої кількості продавців, дуже чутливих до політики ціноутворення й маркетингових стратегій конкурентів. Товари можуть бути схожими чи несхожими. Невелика кількість продавців є наслідком наявності серйозних бар’єрів для виходу конкурентів на ринок. Кожен продавець суттєво реагує на стратегію та дії конкурентів. Підприємство на ринку олігополістичної конкуренції ніколи не отримає впевненості, що може домогтися якогось довгострокового результату за рахунок зниження цін. З іншого боку, якщо підприємство підвищить ціни, конкуренти можуть не слідувати його прикладу. І тоді йому доведеться або повертатися до колишніх цін, або ризикувати втратою клієнтури на користь конкурентів. В умовах олігополістичної конкуренції застосовується велика кількість цінових стратегій. Одна з них — координація дій під час установлення цін, що існує у двох формах: прийняття угоди про ціни й проведення «паралельної цінової політики». У деяких країнах укладання угод про цінову політику заборонено законом. «Паралельна цінова політика» — це по суті та ж сама координація цін. Вона полягає в тому, що підприємства калькулюють витрати виробництва по уніфікованих статтях, після чого за допомогою обговореного методу визначають ціну. Загалом на цьому типі ринку під впливом ринкових чинників ціни всіх операторів ринку змінюються в тих самих пропорціях і напрямах. Одним із методів ціноутворення на олігопольному ринку є принцип "витрати плюс". При цьому методі фірми при встановленні ціни визначають свої витрати на одиницю продукції при певному плановому рівні виробництва і додають певну суму (надбавку) в розмірі визначеного відсотка до них. Розмір надбавок кожна фірма визначає емпірично. Такий метод ціноутворення використовують ті фірми олігопольного ринку, які виробляють широкий асортимент товарів. Поділ олігопольного ринку між фірмами здійснюється і методами нецінової конкуренції. Саме через нецінову конкуренцію визначають сегмент (частку) ринку для кожної фірми. Це зумовлено тим, що на зниження цін однією фірмою інші фірми можуть дуже швидко зреагувати, а тому частка їх на ринку залишається практично без змін. Цінова конкуренція може призвести також до значних витрат. У зв'язку з цим фірми олігопольного ринку віддають перевагу неціновим чинникам (рекламі, патентам тощо), тим більше, що мають для цього достатні фінансові та інші ресурси.

20. В умовах чистої монополії на ринку діє один продавець. Це може бути державна монополія, приватна регульована монополія чи приватна нерегульована монополія. У кожному окремому випадку ціноутворення складається по-різному. Державна монополія може за допомогою політики цін переслідувати досягнення найрізноманітніших цілей. Вона може встановити ціну нижче собівартості, якщо товар має важливе значення для покупців, що не в змозі отримати його за повну вартість. Ціна може бути призначена з розрахунком на покриття витрат чи на одержання доходів. У випадку регульованої монополії держава дозволяє компанії встановлювати розцінки, що забезпечують одержання «справедливої норми прибутку», що дасть організації можливість підтримувати виробництво, а за необхідності й розширювати його. І навпаки, у випадку нерегульованої монополії фірма сама вільна встановлювати будь-яку ціну, яку тільки-но витримає ринок. Проте з певних причин фірми не завжди запитують максимально можливу ціну. Розрізняють три типи монополій: закрита, відкрита і природна. Закрита монополія - це монополія, яка захищена від конкуренції юридичними обмеженнями. Прикладом може бути патентний захист, авторські права, ліцензії на виготовлення певного продукту або надання певних послуг. Відкритою е монополія, за якої одна фірма принаймні на деякий час стає єдиним постачальником товару, але не має спеціального захисту від конкурентів. Прикладом є фірми, що виходять на ринок з новою продукцією. Доки їх конкуренти налагодять випуск такої продукції і почнуть поставляти її на ринок, фірма буде монополістом. Природною монополією називають галузь, в якій довгострокові середні витрати виробництва досягають мінімуму лише тоді, коли одна фірма обслуговує увесь ринок. У такій галузі мінімальний ефективний масштаб виробництва близький або навіть переважає ту кількість продукту, на яку ринок виявляє попит за будь-якою ціною, достатньою для покриття витрат виробництва. инок чистої монополії характеризується монопольною владою однієї фірми. Але це не означає, що монополіст може довільно встановлювати ціну на свою продукцію. По-перше, його можливості обмежені рівнем витрат виробництва. По-друге, важливим обмежувачем ціни для монополіста є попит на його товар. Тому він повинен визначити параметри попиту, оскільки при підвищенні ціни попит на товар падає. Тому монополіст вибирає таку комбінацію "ціна - обсяг виробництва", при якій він отримує максимальний прибуток. Максимізація останнього у короткостроковому періоді досягається за умови, що рівень граничної реалізації дорівнює рівню граничних витрат на її виробництво. З огляду на це ціна, що призначається монополістом, зазвичай вища за величину граничних витрат виробництва. Це гарантує монополії отримання монопольного прибутку. При цьому вона виходить з того, що ціна повинна забезпечити максимум сукупного прибутку, а не прибутку на одиницю продукції. Політика ціноутворення на ринку чистої монополії включає і такий засіб, як цінова дискримінація.

24. Ринки факторів - це спеціальні ринки, де на відміну від ринків продукції, з боку попиту виступають фірми, які споживають виробничі фактори, з боку позиції - власники факторів - домогосподарства. На ринках факторів визначаються ціни та обсяги використання факторів. Ринки факторів виробництва вважаються вторинними по відношенню до ринків готової продукції, тому що стан перших визначаються станом других. Ринок факторів виробництва включає в себе: Ринок праці; Ринок капіталу; Ринок ресурсів; Ринок землі.

Основними чинниками, що впливають на ціни, є споживачі, ринкове середовище, учасники каналів руху товару (постачальники товарів, енергії і тому подібне), держава. Також ціна товару формується залежно від цілей, які прагне досягти підприємство. Цілями можуть бути: збут (має на увазі низький рівень цін і носить довгостроковий характер), поточний прибуток (рівень цін високий, характер мети короткостроковий), виживаність (рівень цін украй низький, короткостроковий період), якість (високий рівень цін, довгостроковий характер мети). Після встановлення мети, підприємство вибирає метод ціноутворення. Виділяють п'ять методів встановлення цін: 1. Витратний. У основі формування ціни лежать витрати виробництва, до яких додається відсоток прибутку підприємства. 2. Агрегатний. Ціна по цьому методу визначається підсумовуванням цін на окремі складові частини товару. Цей метод застосовується для товарів, що складаються з наборів окремих виробів, наприклад, меблевий гарнітур, кавовий сервіз, для товарів, що складаються з окремих вузлів, наприклад, світильники, кухонні комбайни, годинник. 3. Параметричний. У основі цього методу лежить співвідношення якісних параметрів виробу, на основі чого визначається ціна товару. 4. Метод поточних цін. Використовується для товарів масового вжитку, що мають попит. 5. Метод на основі аналізу беззбиткової і забезпечення цільового прибутку.Моделі ціноутворення, орієнтовані на витрати. Політика цін, орієнтована на витрати, ставить своєю за мету покриття всіх або, принаймні, значній частині витрат. Розрахунок витрат будується на основі даних виробничого обліку і планерування (з розрахунку собівартості). З моделей ціноутворення, орієнтованих на витрати, найчастіше застосовуються наступні: 1. модель повних витрат; 2. модель повернення інвестицій; 3. модель маржінальних витрат.

Модель рентабельності інвестицій полягає в тому, що підприємство встановлює ціну такій, щоб вона забезпечила так званий рівень повернення інвестицій (РПІ). Модель широко застосовується на підприємствах громадського харчування, транспорту, зв'язку, в освітніх установах і охороні здоров'я, тобто в організаціях які обмежені в здобутті "справедливого" і достатнього доходу від своєї діяльності.

25. Ринок праці або ринок робочої сили дозволяє її вільний продаж за ринковою ціною, яка є ціною угоди між постачальником робочої сили і наймачем з врахуванням передбаченого законом мінімальної заробітної плати. Інструментом, регулюючим стосунки в умовах ринку між працівником і наймачем, є контракт, що добровільно укладається. В процесі функціонування ринку праці взаємодіють ринковий попит на трудові послуги і ринкову пропозицію послуг праці. Під ринковим попитом на трудові послуги розуміють сукупний, загальний об'єм попиту на ці послуги при певній ціні з боку всіх підприємств. Під ринковою пропозицією послуг праці розуміють сукупний об'єм пропозиції цих послуг при певній ціні всіма працівниками. Ринок праці - ринок, на якому в результаті взаємодії попиту на працю і пропозиції трудових послуг формується ціна на трудові ресурси. Існує ряд чинників, які впливають на рівень попиту на трудові послуги і їх пропозицію. Попит на трудові послуги змінюється під впливом наступних чинників: рівень цін на трудові послуги; попит на продукцію, вироблену за допомогою трудових послуг; ціни і об'єми пропонованих ресурсів-замінників праці; технологічні зміни. Зміни в пропозиції трудових послуг можуть викликати такі чинники як: чисельність працівників, що пропонують свою працю; чисельність населення; фізичні здібності працівників; альтернативна вартість найманої праці; доступність інших джерел доходу, окрім заробітної плати. Праця можна розділити на декілька видів залежно від його кількісних і якісних характеристик: кваліфікований і некваліфікований, простий і складний, чоловічий, жіночий і дитячий. На всіх цих ринках рівень оплати праці диференційований. Ринок праці пов'язаний з проблемою зайнятості. При перевищенні пропозиції трудових ресурсів над попитом на них, на ринку праці присутнє безробіття, тобто проблема із зайвою робочою силою. Виникає ситуація неповної зайнятості. Безробіття буває структурна, фрикційна, циклічна, добровільна і вимушена. Структурне безробіття викликане нерівномірністю розвитку галузей народного господарства і надлишком спеціальностей, які застаріли. Фрикційне безробіття пов'язане із зміною місця роботи. Циклічне безробіття пов'язане із зміною фаз економічного циклу (криза, депресія, пожвавлення, під'їм). Вимушене безробіття виникає при встановленні ціни за працю вище рівноважної в результаті боротьби профспілок або державного регулювання. В цьому випадку підприємству доводиться зменшувати кількість найманих робітників. Добровільне безробіття існує за таких умов праці, які не владнують робітників або за наявності незайнятих місць. Одним з опосередкованих напрямів впливу держави на процес ціноутворення є введення податків, які поділяються на прямі та непрямі. Прямі податки стягуються безпосередньо з доходів їхніх платників (податок на прибуток, податок з продажу та ін.), а непрямі входять до складу ціни і сплачуються споживачем при купівлі товарів (податок на додану вартість, акцизний збір, мито). Оскільки заробітна плата є ціною трудових послуг, то механізм її формування, як це було з'ясовано у попередньому розділі, залежить від моделі ринку. Розглянемо кілька варіантів ринків праці залежно від стану конкуренції на них. Якщо ринок праці конкурентний, то для нього характерна, з одного боку, значна кількість фірм, що конкурують одна з одною при придбанні трудових послуг, а з іншого — чисельна група працівників, які мають однакову кваліфікацію та незалежно один від одного пропонують певний вид трудових послуг. За цих умов ні фірми, ні працівники не можуть контролювати ринкові ставки заробітної плати. Інакше кажучи, фірма погоджується з ціною трудових послуг, що склалася на ринку. Вона може за цією ціною придбати нескінченну (з позиції окремої фірми) кількість трудових послуг. Тому пропозиція праці для окремої фірми на конкурентному ринку матиме вигляд прямої лінії, що відповідатиме ринковій ціні трудових послуг та граничним витратам на цей ресурс.

Попит на трудові ресурси для окремої фірми буде визначатися кривою граничного продукту у грошовому вираженні, а тому, на підставі дії закону спадної граничної продуктивності ресурсу, матиме вигляд спад-  ної кривої. До того часу, поки граничний продукт у грошовому вираженні перевищуватиме граничні витрати, фірма буде брати на роботу більше працівників. Вона максимізує свій виграш (заштрихована фігура на рис. 12.1) тоді, коли MRP зрівняється з MRC. На ринку праці досить часто може виникати ситуація, коли монопольне становище займає покупець трудових послуг. Такий ринок називається монопсо-нією. Він властивий невеликим містам, у яких кількість зайнятих на певній фірмі становить основну частину всіх працюючих. Характерними прикладами можуть бути міста Марганець та Орджонікідзе Дніпропетровської області, де основна частина працюючих зайнята у гірничо-збагачувальній галузі. Оскільки трудові послуги у цьому випадку немобільні, тобто вони не можуть швидко змінити місце проживання чи кваліфікацію, фірма диктує заробітну плату, визначаючи кількість взятих на роботу. Оскільки на ринку монопсонії буде один покупець трудових послуг, то для нього пропозиція збігатиметься з галузевою, тобто її крива матиме зростаючий характер, внаслідок зростання альтернативної вартості ресурсу. Щоб збільшити залучення трудових ресурсів, фірма змушена буде виплачувати більшу заробітну плату. Проте для зняття соціальної напруги більша заробітна плата має сплачуватися не тільки додат

ної кривої. До того часу, поки граничний продукт у грошовому вираженні перевищуватиме граничні витрати, фірма буде брати на роботу більше працівників. Вона максимізує свій виграш (заштрихована фігура на рис. 12.1) тоді, коли MRP зрівняється з MRC. На ринку праці досить часто може виникати ситуація, коли монопольне становище займає покупець трудових послуг. Такий ринок називається монопсо-нією. Він властивий невеликим містам, у яких кількість зайнятих на певній фірмі становить основну частину всіх працюючих. Характерними прикладами можуть бути міста Марганець та Орджонікідзе Дніпропетровської області, де основна частина працюючих зайнята у гірничо-збагачувальній галузі. Оскільки трудові послуги у цьому випадку немобільні, тобто вони не можуть швидко змінити місце проживання чи кваліфікацію, фірма диктує заробітну плату, визначаючи кількість взятих на роботу. Оскільки на ринку монопсонії буде один покупець трудових послуг, то для нього пропозиція збігатиметься з галузевою, тобто її крива матиме зростаючий характер, внаслідок зростання альтернативної вартості ресурсу. Щоб збільшити залучення трудових ресурсів, фірма змушена буде виплачувати більшу заробітну плату. Проте для зняття соціальної напруги більша заробітна плата має сплачуватися не тільки додат  новим працівникам, а й тим, що були взяті раніше. Тому для монопсонії граничні витрати на ресурс не збігатимуться із заробітною платою, а завжди будуть вищими за неї. Відповідно крива MRC проходитиме вище, ніж крива S, а точка максимізації прибутку фірми відповідатиме меншій ставці заробітної плати та меншій кількості взятих на роботу ніж при конкурентному ринку (рис. 12.2). Однак монополізація ринку праці можлива не лише з боку покупця, а й з боку продавця. Важлива роль у цьому належить профспілковим об'єднанням працівників. Вони можуть впливати на рівень заробітної плати через збільшення попиту на працю: сприяти своєю діяльністю зростанню попиту на кінцеві продукти, збільшенню продуктивності праці або цін на ресурсозамін-ники. Це потребує додаткових пояснень. Чому, скажімо, професійні об'єднання висококваліфікованих працівників підтримують боротьбу за підвищення мінімальної заробітної плати, хоча це і не вплине безпосередньо на заробітну плату їх членів? Тут спрацьовує не тільки солідарність, а й чіткий економічний розрахунок: зростання вартості некваліфікованої робочої сили збільшує попит на кваліфіковану, пересуває криву попиту вправо та підвищує рівноважний рівень заробітної плати.

новим працівникам, а й тим, що були взяті раніше. Тому для монопсонії граничні витрати на ресурс не збігатимуться із заробітною платою, а завжди будуть вищими за неї. Відповідно крива MRC проходитиме вище, ніж крива S, а точка максимізації прибутку фірми відповідатиме меншій ставці заробітної плати та меншій кількості взятих на роботу ніж при конкурентному ринку (рис. 12.2). Однак монополізація ринку праці можлива не лише з боку покупця, а й з боку продавця. Важлива роль у цьому належить профспілковим об'єднанням працівників. Вони можуть впливати на рівень заробітної плати через збільшення попиту на працю: сприяти своєю діяльністю зростанню попиту на кінцеві продукти, збільшенню продуктивності праці або цін на ресурсозамін-ники. Це потребує додаткових пояснень. Чому, скажімо, професійні об'єднання висококваліфікованих працівників підтримують боротьбу за підвищення мінімальної заробітної плати, хоча це і не вплине безпосередньо на заробітну плату їх членів? Тут спрацьовує не тільки солідарність, а й чіткий економічний розрахунок: зростання вартості некваліфікованої робочої сили збільшує попит на кваліфіковану, пересуває криву попиту вправо та підвищує рівноважний рівень заробітної плати.

27. Розглянемо спочатку вплив на рівноважну ціну таких непрямих податків як акцизний збір та податок на додану вартість, платниками яких є виробники (продавці) товару (рис. 7.4). На графіку до введення податку лінія попиту займала положення D, лінія пропозиції — S, рівноважна ціна становила ЦР, а рівноважний обсяг виробництва дорівнював КР. Припустимо, що уряд запровадив на товар податок у розмірі П гривень на одиницю продукції, що означає для виробника подорожчання товару.У цьому випадку він буде згоден запропонувати ринку таку жкількість продукції, але якщо його ціна буде вища за рівноважну на величину цього податку. У результаті лінія пропозиції переміститься вгору на величину П гривень і займе положення S1, а ринкова рівновага зміститься в точку В. Рис. 7.4. Вплив на рівноважну ціну непрямих податків. Нова рівноважна ціна дорівнюватиме Ц1, а обсяг продажу внаслідок підвищення ціни зменшиться до К1. Ціна, яку сплачує покупець (Ц1) стане вище початкової (ЦР), а ціна без податку, яку фактично отримає продавець після сплати податку (ЦР), буде менше початкової. Порівняння розміру виручки виробника до введення податку (площа прямокутника ОЦРСКР) з виручкою, яку він отримає після його сплати (площа прямокутника ОЦ2АК1), показує, що введення непрямих податків зменшує виручку виробника. Не вигідні такі податки і споживачу, бо без них він зміг би придбати більшу кількість товару за меншою ціною. Загальна сума податку, яка надійде до бюджету, визначається множенням розміру податку (П) на обсяг продажу (К1) і дорівнюватиме площі прямокутника Ц2Ц1ВА. Його частина, яка знаходиться нижче лінії ЦРС (площа прямокутника Ц2ЦРLА), показує втрати виробника від уведення податку, а вище (площа прямокутника ЦРЦ1BL) — втрати покупця. Таким чином, не зважаючи на те, що вся сума податку сплачується до бюджету виробником, частина «податкового тягаря» лягає на плечі покупця. Сила впливу непрямого податку на обсяг продажу і розподіл цього податку між виробником і покупцем залежить від еластичності попиту і пропозиції на окремі товари. Розглянемо випадки розподілу податку при еластичному та нееластичному попиті на продукцію за умови, що еластичність пропозиції приймається постійною (рис. 7.5). Рис. 7.5. Розподіл податку при еластичному (а)та нееластичному (б) попиті З графіків видно, що при еластичному попиті основна частка податку припадає на виробника, а при нееластичному — переважно на споживача. Крім цього, абсолютна величина податкових надходжень при нееластичному попиті буде вищою. Саме тому держава оподатковує акцизним збором у першу чергу товари, попит на які є нееластичним (тютюнові вироби, алкогольні напої). На рис. 7.5 заштриховані трикутники показують обсяг продукції, яка була б вироблена та придбана, якщо б держава не ввела податок. Ці втрати для суспільства є прямим наслідком встановлення податку і вони будуть тим більшими, чим вищою буде еластичність попиту на товар. Одним з податкових інструментів опосередкованого впливу держави на ринкову ціну є ввізне мито. Розглянемо економічні наслідки його введення за умови, що пропозиція імпортних товарів буде абсолютно еластичною (рис. 7.6). Перетин ліній попиту і пропозиції показує рівноважну ціну (ЦР) та обсяг продажу (КР), які склалися на ринку при відсутності імпортної продукції. Поява на ринку закордонних товарів за нижчими, ніж рівноважна, цінами і за умови абсолютної еластичності попиту відображена на графіку лінією S1. Унаслідок вільного доступу на ринок такої дешевої продукції попит на товар підвищиться до К4, пропозиція вітчизняних виробників зменшиться до К1, а різниця між попитом і пропозицією (К4 — К1) дорівнюватиме обсягу імпортних надходжень.

27. В Україні використовуються три види непрямих податків:• акцизний збір (специфічний акциз); • податок на додану вартість (універсальний акциз); ввізне (імпортне) мито.

Непрямі податки включають у ціну товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючими елементами і можуть суттєво впливати на загальний рівень цін.

Платниками непрямих податків є покупці товарів, робіт, послуг. Ними можуть бути фізичні особи, юридичні особи —

суб'єкти господарської діяльності і установи, що не є суб'єктами господарювання. Населення сплачує непрямі податки зі своїх доходів. Юридичні особи сплачують податки, коли купують товари. Водночас, реалізуючи свої товари, роботи, послуги, юридичні особи у складі виручки від реалізації одержують на свої рахунки певні суми непрямих податків, сплачених покупцями (споживачами). При цьому вплив непрямих податків на фінансову діяльність суб'єктів господарювання залежить від багатьох обставин і чинників. Цей вплив можна розглядати у двох аспектах: 1) сплата непрямих податків у процесі придбання товарно-матеріальних цінностей, оплати виконаних робіт, отриманих послуг здійснюється за рахунок оборотних коштів суб'єктів господарювання, тобто має місце іммобілізація оборотних коштів для сплати податків. У цьому разі враховуються такі чинники: умови оплати та обсяги придбання товарно-матеріальних цінностей, ставки й пільги щодо податків, джерела і терміни відшкодування сплачених непрямих податків; 2) цей вплив пов'язаний із надходженням непрямих податків на рахунки суб'єктів господарювання, які реалізують товари, роботи, послуги. Непрямі податки, що надходять на рахунки суб'єктів господарювання, використовуються для відшкодування сплачених ними непрямих податків за придбання товарно-матеріальних цінностей. Певний час, до перерахування в бюджет, непрямі податки залишаються в розпорядженні (обороті) підприємств.

Акцизний збір — це непрямий податок, що встановлюється на окремі товари (продукцію), визначені законом як підакцизні, та включається в їхню ціну. Платниками податку в бюджет є суб'єкти підприємницької діяльності: • виробники підакцизних товарів на митній території України, в тому числі з давальницької сировини; нерезиденти, які виробляють підакцизні товари на митній території України безпосередньо або через їх постійні представництва; суб'єкти підприємницької діяльності, інші юридичні особи, які ввозять на митну територію України підакцизні товари в обсягах або вартістю, що перевищують норми безмитного провозу (пересилки); юридичні або фізичні особи, які купують підакцизні товари в податкових агентів.

Під терміном "податковий агент" розуміється агент підприємницької діяльності, створений у формі підприємства з іноземними інвестиціями, а також його підрозділи, право якого на звільнення від оподаткування окремими податками, зборами (обов'язковими платежами) було підтверджено рішенням суду, а також право вносити суми акцизного збору, стягнених з його платників, у бюджет.

Залежно від виду підприємницької діяльності визначено такі об'єкти оподаткування:

1) обороти з реалізації вироблених в Україні підакцизних товарів. При цьому оборотом з реалізації є продаж, обмін на інші товари, безоплатна передача товарів, а також обсяги відвантажених підакцизних товарів, виготовлених з давальницької сировини;

2) обороти з реалізації (передачі) товарів для власного виробництва, промислової переробки (крім оборотів з реалізації для виробництва підакцизних товарів), а також для своїх робітників;

3) митна вартість імпортних товарів, придбаних за іноземну валюту, у разі товарообмінних операцій, отриманих без оплати.

Акцизний збір обчислюється за ставками, що визначаються у двох варіантах:

1) у твердих ставках з одиниці реалізованих, завезених, переданих товарів (вони встановлені в євро з одиниці переданих, завезених в Україну товарів, що реалізовані. Ці ставки диференційовані залежно від якісних характеристик товару);

2) у відсотках до обороту з реалізації (передачі) товарів або митної вартості. Для відсоткових ставок можливі такі варіанти: 1П1

• для товарів, які реалізуються за вільними цінами вітчизняними виробниками. Оподаткований оборот визначається, виходячи з вартості товарів за вказаними цінами, без урахування акцизного збору, без ПДВ;

• для товарів, що реалізуються за державними фіксованими і регульованими цінами, виходячи з їх вартості за вказаними цінами без урахування торгових знижок, а також сум податку на додану вартість;

• для товарів, що отримані за межами України за іноземну валюту, включаючи товари, завезені на територію України в результаті товарообмінних операцій і безкоштовно. Оборот, який оподатковується, обчислюється, виходячи з митної вартості товарів, перерахованої за курсом НБУ, що діяв на день подання митної декларації. В оподаткований оборот включаються також оплата митних послуг, ввізне мито.

Ставки акцизного збору єдині на всій території України.Строки сплати в бюджет акцизного збору залежать від виду підакцизних товарів, суми податку.Підприємства, що реалізують вироблені ними спирт етиловий і алкогольні напої, пиво, сплачують податок на третій робочий день після здійснення обороту. З реалізації тютюнових виробів податок сплачується один раз на місяць, до 16 числа, виходячи з фактичного обсягу реалізації за звітний місяць. Підприємства, в яких середньомісячна сума акцизного збору за попередній рік становила понад 25 тис. грн, сплачують податок щодекади (15, 25 числа поточного місяця і 5 числа місяця, наступного за звітним), виходячи з фактичного обороту за звітну декаду.Решта підприємств сплачує податок щомісяця до 15 числа, також виходячи з фактичного обороту за попередній місяць.За імпортовані підакцизні товари акцизний збір сплачується під час розмитнення імпортного товару.

Пільги щодо акцизного збору:

1. Акцизний збір не стягується в разі реалізації підакцизних товарів на експорт за іноземну валюту. Ця пільга підвищує спроможність відповідних товарів на зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів.

2. Не обкладаються акцизним збором обороти з реалізації підакцизних товарів для виробництва інших підакцизних товарів. У цьому разі виключається можливість подвійного оподаткування.

3. Не підлягає обкладенню акцизним збором реалізація легкових автомобілів спеціального призначення.

4. Встановлено певні пільги щодо сплати акцизного збору в спеціальних економічних зонах, визначених відповідним законодавством України.