Розрахунок витрат на утримання і експлуатацію обладнання здійснюється за методикою складання кошторису (табл. 6.6).

Деякі статті кошторису витрат на «Утримання і експлуатацію обладнання» розраховані раніше, розрахунок інших статей наведено в табл. 6.6.

Таблиця 6.6. Кошторис витрат на утримання і експлуатацію обладнання

| № п/п | Статті витрат | Сума, грн. | Визначення витрат |

| Амортизація обладнання. Амортизація інструментів і пристосувань. | За розрахунком | ||

| Експлуатація обладнання (крім витрат на поточний ремонт) | За розрахунком | ||

| а) | Силова електроенергія | 35235433,9 | За розрахунком |

| б) | Стиснуте повітря | За розрахунком | |

| в) | Вода на виробничі потреби | --- | За розрахунком |

| г) | Пара | --- | За розрахунком |

| Поточний ремонт обладнання і коштовного інструмента | 3% С обл | ||

| Зношення малоцінного і швидкозношувального інструмента та пристосувань | За розрахунком | ||

| Інші витрати | За розрахунком (1% від суми попередніх витрат п.п. 1-5) | ||

| Разом: | 35838033,9 |

Розрахунок цехових витрат

До складу цехових витрат належать витрати цеху, наведені в табл. 6.7.

Таблиця 6.7. Кошторис цехових витрат

| № п/п | Статті витрат | Сума, грн. | Визначення витрат |

| Утримання апарату управління цеху (загальний річний фонд заробітної плати ІТП, службовців, МОП з відрахуванням від з/п | За розрахунком | ||

| Амортизація: - будівель і споруд - інвентаря | За розрахунком | ||

| Утримання будівель, споруд, інвентаря: - утримання інвентаря - електроенергія для освітлення - пара для опалення - вода для побутових потреб - інші витрати | 1717,76 298831,68 2400 | 10% вартості інвентаря за розрахунком за розрахунком за розрахунком (1…3)% від вартості будівель і споруд | |

| Поточний ремонт будівель і споруд | 5% від вартості будівель і споруд | ||

| Раціоналізація, винаходи, випробування і досліди | 40 грн. на одного працюючого | ||

| Охорона праці | 4% від з/п виробничих робітників | ||

| Зношення малоцінного і швидкозношувального інвентаря | 10-20 грн. на одного працюючого | ||

| Інші витрати | 1% від суми попередніх витрат (п.п. 1-7) | ||

| Разом |

Розрахунок собівартості авторемонтної продукції

Собівартість – це виражена в грошовій формі частина витрат виробництва, до якої належать вартість витрачених засобів виробництва і вартість продукту.

Собівартість ремонту продукції є важливим показником, що характеризує виробничу і господарську діяльність авторемонтного підприємства, степінь впровадження нової техніки і технології, використання основних виробничих фондів і нормованих оборотних засобів, організацію праці та виробництва.

Основне завдання планування собівартості продукції полягає у визначенні таких калькуляційних статей витрат:

- матеріали;

- запасні частини;

- додаткова заробітна плата разом з відрахуваннями;

- цехові витрати;

- загальнозаводські витрати;

- інші виробничі витрати;

- поза виробничі витрати.

Таблиця 6.8. Калькуляція собівартості автотранспортної продукції

| № п/п | Назва калькуляційних статей витрат | Витрати, грн. | Обгрунтування величини витрат |

| Основні матеріали (за відрахуванням реалізованих відходів) | За розрахунком | ||

| Покупні, комплектуючі вироби, напівфабрикати (запчастини) | --- | За розрахунком | |

| Річна заробітна плата з відрахуваннями виробничих робітників | За розрахунком | ||

| Витрати на утримання і експлуатацію обладнання | 35838033,9 | За розрахунком | |

| Цехові витрати | За розрахунком | ||

| Цехова собівартість | 36462643,9 | п.1 – п.5 | |

| Загальнозаводські витрати | 60% від основної з/п виробн. робітників | ||

| Виробнича собівартість | 36547609,9 | п.6 + п.7 | |

| Позавиробничі витрати | 2-3% від п.8 | ||

| Повна собівартість | п.8 + п.9 | ||

| Собівартість цехова 1 к-ту форсунка | п.6 N | ||

| Повна собівартість 1 к-ту | п.10 N |

Розрахунок ціни продукції, прибутків і рентабельності

Виробництва

На ремонт окремих вузлів і комплектів вузлів можна розраховувати внутрішньозаводські ціни і оптові відпускні. Внутрішньозаводські ціни розраховують на вузли і деталі, які використовуються надалі в технологічному процесі за формулою:

, грн., (6.21)

, грн., (6.21)

де  - цехова собівартість, грн.;

- цехова собівартість, грн.;  - прибуток нормативний, 25…40% , грн.

- прибуток нормативний, 25…40% , грн.

Оптові відпускні ціни розраховуються на відремонтовану продукцію для реалізації на сторону за формулою:

, грн., (6.22)

, грн., (6.22)

де  - повна собівартість ремонту, грн.;

- повна собівартість ремонту, грн.;  - плановий прибуток на один ремонт, 25% , грн.; ПДВ – податок на додану вартість на один ремонт, 20% ( + ), грн.

- плановий прибуток на один ремонт, 25% , грн.; ПДВ – податок на додану вартість на один ремонт, 20% ( + ), грн.

Цв.зав= 2490+  = 3237 грн

= 3237 грн

Цо.в= 2521+  +20%= 3518 грн.

+20%= 3518 грн.

При подальших розрахунках приймаємо, що 50% продукції використовується надалі в технологічному процесі.

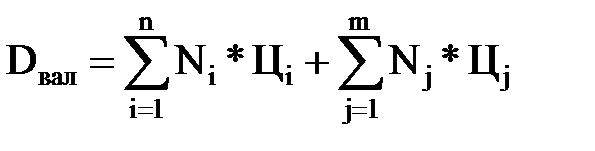

Для виробничих підрозділів загальний фонд доходів розраховується за видами продукції за формулою:

, грн., (6.23)

, грн., (6.23)

де  - кількість одиниць і-го ремонту виробничого підрозділу у відповідності з планом виробництва, що виділяється для реалізації, кількість/рік;

- кількість одиниць і-го ремонту виробничого підрозділу у відповідності з планом виробництва, що виділяється для реалізації, кількість/рік;  - вартість і-го ремонту, грн.;

- вартість і-го ремонту, грн.;  - кількість одиниць j-го ремонту, виділеного для внутрішньозаводських потреб, кількість/рік;

- кількість одиниць j-го ремонту, виділеного для внутрішньозаводських потреб, кількість/рік;  - внутрішньозаводська ціна j-го ремонту для внутрішньозаводських потреб, грн.; n i m – кількість назв основних видів ремонту для реалізації та внутрішньозаводських потреб.

- внутрішньозаводська ціна j-го ремонту для внутрішньозаводських потреб, грн.; n i m – кількість назв основних видів ремонту для реалізації та внутрішньозаводських потреб.

=7320* 3237 + 7320*3518 = 48055067 грн.

=7320* 3237 + 7320*3518 = 48055067 грн.

Балансовий прибуток СТОА або його виробничих підрозділів розраховується так:

, грн. (6.24)

, грн. (6.24)

де  - сумарна вартість продукції, яка реалізується на сторону, грн.;

- сумарна вартість продукції, яка реалізується на сторону, грн.;  - сумарна собівартість продукції для внутрішньозаводських потреб, грн.;

- сумарна собівартість продукції для внутрішньозаводських потреб, грн.;  - сумарний податок на додану вартість на продукцію, що реалізується на сторону (це відрахування в бюджет, що становлять 16,67% від

- сумарний податок на додану вартість на продукцію, що реалізується на сторону (це відрахування в бюджет, що становлять 16,67% від  ), грн.

), грн.

НП=  *

*  =48055067* =8010779 грн.

=48055067* =8010779 грн.

Тоді балансовий прибуток буде становити:

=48055067-7320* 2497 - 7320*2553 -8010779=3078288 грн.

=48055067-7320* 2497 - 7320*2553 -8010779=3078288 грн.

Розрахунковий прибуток виробничих підрозділів розраховують так:

, грн. (6.25)

, грн. (6.25)

де  - податок на прибуток, (

- податок на прибуток, ( =30%), %.

=30%), %.

=3078288-(3078288*0,3)=2154801,6 грн.

=3078288-(3078288*0,3)=2154801,6 грн.

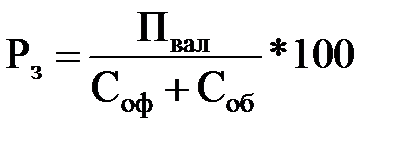

Загальну  і розрахункову

і розрахункову  рентабельності обчислюють за формулами:

рентабельності обчислюють за формулами:

, % (6.26)

, % (6.26)

, % (6.27)

, % (6.27)

де  - основні фонди проектованого об’єкта, грн.;

- основні фонди проектованого об’єкта, грн.;  - вартість оборотних засобів, грн. (15% від суми витрат на матеріали).

- вартість оборотних засобів, грн. (15% від суми витрат на матеріали).

=(3078288 / 1964425+22619)*100=153 %

=(3078288 / 1964425+22619)*100=153 %

=(2154801,6 / 1964425+22619)*100=108 %

=(2154801,6 / 1964425+22619)*100=108 %

Рівень загальної і розрахункової рентабельності характеризують ефективне використання основних фондів.