| ѕоказатели | »спользовано в предыдущем периоде (году) | »спользовано в отчетном периоде (году) | »зменение (+, -) | “емпы роста, % | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % по струк≠туре | ||

| —обственные средства предпри€ти€, | 1 636 | 74,49 | 1 510 | 84,74 | -126 | +12,25 | 92,3 |

| в том числе: | |||||||

| амортизаци€ | 41,03 | 55,11 | +56 | +14,08 | |||

| чиста€ прибыль, направ≠л€ема€ на финансирование инвестиций | 31,46 | 29,63 | -182 | -1,83 | 74,4 | ||

| ѕривлеченные средства, | 27,51 | 15,26 | -349 | -12,25 | 43,8 | ||

| в том числе: | |||||||

| кредиты банков | 27,51 | 8,42 | -471 | -19,09 | 24,2 | ||

| заемные средства других предпри€тий | 6,84 | +122 | +6,84 | ||||

| ¬сего долгосрочных инвестиций | 2 257 | 100,0 | 1 782 | 100,0 | -475 | 78,9 |

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

“аблица 52

–асчет вли€ни€ факторов на величину источников финансировани€ долгосрочных инвестиций

| ‘акторы | —умма | оэффи- | —умма | ¬ли€ние |

| источников | циент | источников | отдельных | |

| ■" | инвестиций | изменени€ | инвестиции | факторов |

| базисного | показател€ | с учетом | на сумму | |

| периода, | изменени€ | источников | ||

| тыс. руб. | показател€, | инвестиций, | ||

| тыс. руб. | тыс. руб. | |||

| »зменение объема реали- | ||||

| зации продукции | 2 257 | 0,93754 | 2 116 | -141 |

| »зменени€ уровн€ накоп- | ||||

| лений | 2 116 | 0,69106 | 1 462 | -654 |

| »зменение уровн€ налого- | ||||

| обложени€ | 1 462 | 0,98942 | 1 446 | -16 |

| »зменение уровн€ рента- | ||||

| бельности продукции | 1 446 | 1,16018 | 1 678 | +232 |

| »зменение структуры | ||||

| источников собственных | ||||

| средств | 1 678 | 1,24111* | 2 083 | +405 |

| »зменение структуры | ||||

| источников финансировани€ | ||||

| инвестиции | 2 083 | 0,85544** | 1 782 | -301 |

| ќбщее изменение источ- | ||||

| ников финансировани€ | ||||

| инвестиции | -475 |

–езультаты анализа показывают, что в наибольшей степени на уменьшение величины источников финансировани€ долгосрочных инвестиций повли€ло снижение уровн€ накоплени€ предпри€ти€ на 654 тыс. руб.

ѕод вли€нием снижени€ доли заемных средств величина источ≠ников финансировани€ уменьшилась на 301 тыс. руб. —нижение объ≠ема реализованной продукции, работ, услуг и уровн€ чистой прибыли привело к уменьшению величины финансировани€ капитальных вло≠жений соответственно на 141 тыс. руб. и 16 тыс. руб.

|

|

|

ѕоложительное вли€ние на величину финансировани€ долгосроч≠ных инвестиций оказало повышение рентабельности продукции, ра≠бот, услуг и изменение структуры источников собственных средств, способствовавшее увеличению доли амортизации основных фондов.

ѕовышение рентабельности продукции (работ, услуг) и увеличение доли амортизации в источниках собственных средств привело к при≠росту источников финансировани€ долгосрочных инвестиций соответ≠ственно на 232 тыс. руб. и 405 тыс. руб.

јЌјЋ»« Ё‘‘≈ “»¬Ќќ—“» ѕ–ќ»«¬ќƒ—“¬≈ЌЌџ’ »Ќ¬≈—“»÷»…

ќсновные критерии

јнализ эффективности производственных инвестиций заключает≠с€ в основном в оценке их доходности дл€ инвесторов. Ѕольшинство управленческих решений по прин€тию инвестиционных проектов основываетс€ на результатах экономического анализа эффективности долгосрочных инвестиций. ¬месте с тем при выборе объекта дл€ инве≠стировани€ принимаютс€ во внимание и другие критерии, например, экологические последстви€ осуществлени€ проекта, различные соци≠альные и гуманитарные соображени€, возможность создани€ допол≠нительных рабочих мест, развитие производственной базы в данной местности и т.п.

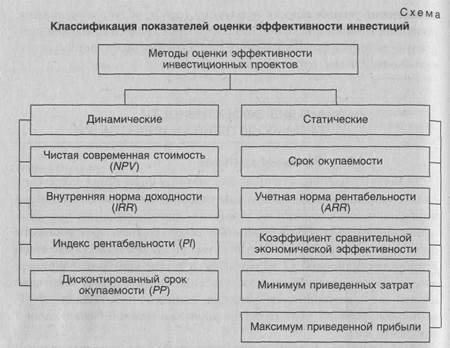

»спользуемые методы оценки эффективности инвестиционных проектов можно разбить на две группы: динамические (учитывающие фактор времени) и статические (бухгалтерские). лассификаци€ при≠мен€емых на практике показателей оценки эффективности инвести≠ций приведена на схеме (см. стр. 160).

¬ услови€х рыночной экономики фактор времени играет важную роль при проведении долгосрочных финансовых операций. ƒенежные средства приобретают временную ценность, во-первых, в св€зи с обес≠ценением в результате инфл€ции, во-вторых, в результате обращени€ капитала, т.е. их вложени€ в производство или ценные бумаги с целью получени€ дохода.

¬ финансовом менеджменте фактор времени учитываетс€ в про≠цессах наращени€ и дисконтировани€.

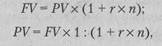

ѕроцесс наращени€ св€зан с обращением денежных средств и полу≠чением дохода. ѕод наращением понимают процесс увеличени€ перво≠начальной суммы в результате начислени€ процентов. ћетод нараще≠ни€ позвол€ет определить будущую величину (FV) текущей стоимости ƒенег (PV) через некоторый промежуток времени исход€ из заданной процентной ставки (г)

|

—ложные проценты широко примен€ютс€ в долгосрочных финан≠совых операци€х со сроками проведени€ более одного года:

|

(126)(127)

где (1 + г)п Ч множители наращени€; 1: (1 + г)" Ч дисконтные множители.

Ќепрерывные проценты представл€ют в основном теоретический интерес и используютс€ на практике в особых случа€х, когда вычис≠лени€ необходимо производить за бесконечно малые промежутки вре≠мени.

»нвестиции в производство обычно осуществл€ют не отдельными или единовременными платежами, а в некоторой последовательности во времени, например, при регул€рном погашении задолженности за купленное в рассрочку оборудование, периодическом поступлении доходов от инвестиций и т.д. “акие последовательности или р€ды на≠зываютс€ потоками платежей (CF), а отдельный элемент этого р€да Ч членом потока.

–€д последовательных фиксированных платежей, производимых через равные промежутки времени, называетс€ финансовой рентой, или аннуитетом.

‘инансова€ рента характеризуетс€ следующими параметрами: членом ренты (величиной отдельного платежа), периодом ренты (вре≠менным интервалом между платежами), сроком ренты (временем от начала реализации ренты до момента поступлени€ последнего платежа), процентной ставкой (ставкой дл€ расчета наращени€ или дисконти≠ровани€ платежей), количеством платежей в течение года, частотой и способом начислени€ процентов.

|

|

|

Ќа практике используют разные услови€ ренты. ѕо количеству выплат на прот€жении года ренты дел€тс€ на годовые и р-срочные (р Ч количество платежей в году). ¬стречаютс€ ренты, у которых пе≠риод между платежами может превышать 1 год. “акие виды\рент на≠зываютс€ дискретными.

¬стречаютс€ ренты, у которых платежи производ€тс€ так часто, что их можно рассматривать как непрерывные, идущие через беско≠нечно малые промежутки времени.

ѕо стабильности размера платежей ренты дел€т на посто€нные (с одинаковыми платежами) и переменные.

ѕо веро€тности выплат ренты дел€т на верные и условные. ¬ерные ренты подлежат безусловной уплате. ¬ыплата условной ренты ставитс€ в зависимость от наступлени€ некоторого случайного событи€. ѕри≠мером условной ренты могут служить страховые взносы. –азличают также ренты с конечным числом членов, т.е. ограниченные по срокам, и бесконечные, или вечные, ренты.

ѕо моменту, с которого начинаетс€ реализаци€ рентных платежей, их дел€т на немедленные, когда платежи производ€тс€ сразу после заключени€ контракта, и отложенные или отсроченные, срок реализа≠ции которых откладываетс€ на указанное в контракте врем€.

¬ажным €вл€етс€ различие рент по моменту выплат платежей в пределах периода. ≈сли платежи осуществл€ют в конце периодов, то ренты называют обыкновенными, или постнумерандо, если в начале периодов, то Ч пренумерандо. ¬стречаютс€ также ренты с поступле≠нием платежей в середине периода.

‘инансовый анализ предполагает расчет одной из двух обобщаю≠щих характеристик потока платежей: наращенной суммы и современ≠ной стоимости. Ќаращенной €вл€етс€ сумма всех членов потока пла≠тежей с начисленными к концу срока процентами. ѕод современной или текущей стоимостью потока платежей понимают сумму всех чле≠нов, дисконтированных на начало срока потока или предшествующих ему. ќбобщающие характеристики ренты используютс€ в финансовом анализе дл€ экономической оценки инвестиционных проектов, пла≠нировани€ погашени€ задолженности, сравнени€ эффективности ком≠мерческих контрактов и т.п.