Расчеты платежными поручениями. Наибольшая доля безналичных платежей осуществляется с помощью платежных поручений. Они используются в расчетах как по товарным операциям (оплата полученных товаров и услуг, предоплата, погашение кредиторской задолженности, платежи по решениям суда и арбитража, внесение арендной платы), так и не по товарным операциям (платежи в бюджет и внебюджетные фонды, погашение банковских ссуд с уплатой процентов, взносы в уставные фонды при учреждении АО, приобретение ценных бумаг), при этом нетоварные платежи совершаются только платежными поручениями. Инициатором в расчетах выступает плательщик, оформляющий платежное поручение, которое представляет собой письменное распоряжение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя средств.

Поручение составляется плательщиком на специальном бланке и содержит все необходимые для совершения платежа реквизиты. Оно представляется в банк, как правило, в 4 экземплярах, из которых первый экземпляр остается в банке плательщика и используется для списания средств с его счета; второй и третий экземпляры платежного поручения отсылаются в банк получателя средств, где на основании второго экземпляра происходит зачисление платежа на счет получателя, а третий экземпляр передается ему как приложение к выписке с его счета. Четвертый экземпляр поручения возвращается плательщику с отметкой его банка в качестве расписки о приеме поручения к исполнению. Срок действия платежного поручения ограничен 10 днями с момента его выписки.

Особый порядок расчетов платежными поручениями предусмотрен для предприятий и организаций, осуществляющих денежные переводы на имя отдельных граждан заработной платы, пенсий, алиментов, авторских гонораров или другим предприятиям на хозяйственные нужды в те места, где нет учреждений банков. В этих случаях к расчетам подключаются отделения связи. Предприятие-плательщик выписывает платежное поручение, в котором в качестве получателя средств указывает ближайшее почтовое отделение. К поручению прилагаются бланки заполненных денежных переводов на конкретных получателей и их общий список (в двух экземплярах) с изложением всех необходимых сведений. Поручение сдается в банк, который, исполняя его, списывает указанную в поручении сумму со счета предприятия-плательщика (перевододателя) и зачисляет ее на расчетный счет почтового отделения, переводящего денежные средства. Оно в свою очередь так же составляет платежное поручение на перечисление средств почтовому отделению, расположенному в месте нахождения конкретного переводополучателя. Им выплаты переводов предприятиями связи производятся наличными. При движении денежных средств между банками, обслуживающими разные предприятия связи, используется система корреспондентских счетов.

С помощью предприятий связи хозяйствующие субъекты имеют возможность переводить на свои банковские счета суммы наличной торговой выручки. Для этого они, сдавая выручку в отделение связи, заполняют соответствующий бланк почтового перевода. Предприятие связи на сумму почтовых денежных переводов выписывает платежное поручение, на основе которого банк, обслуживающий данное предприятие связи, списывает необходимую сумму с его счета и зачисляет ее на счет переводополучателя или перечисляет средства в тот банк, где находится счет переводополучателя.

Платежные поручения применяются и при самостоятельной форме расчетов, которая носит название расчетов плановыми платежами. При постоянных и равномерных поставках товаров и оказании услуг у контрагентов появляется возможность рассчитываться не по каждой фактически произведенной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в заранее оговоренные сроки и в определенных суммах на основе плана отпуска товаров или оказания услуг на предстоящий период. В этом случае плательщик заблаговременно передает банку платежные поручения на плановые платежи на предстоящий период. По состоянию на определенную дату стороны должны выверять взаимные расчеты путем сопоставления фактически произведенных поставок и услуг с их плановой величиной. Выявленная кредиторская или дебиторская задолженность засчитывается при перечислении следующего планового платежа. Плановые платежи находят широкое применение на производственных предприятиях, потребляющих электроэнергию, уголь, газ, металл, а также торговых предприятиях в расчетах со своими поставщиками — хлебозаводами, молокозаводами, мясокомбинатами, на предприятиях, перерабатывающих сельхозпродукцию при расчетах с производителями этой продукции.

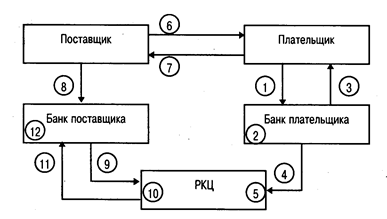

Документооборот при предварительной оплате товаров с использованием платежного поручения изображен на рис. 5.1. Контрагенты расположены в одном населенном пункте и обслуживаются одним учреждением банка.

Рис. 5.1. Документооборот при расчетах платежными поручениями

1 — представитель покупателя (работник отдела материально-технического снабжения) отобрал на складе поставщика необходимую продукцию и подготовил ее к отгрузке;

2 — представитель покупателя сообщил на свое предприятие о необходимости произвести предоплату;

3 — бухгалтерия покупателя выписывает платежное поручение;

4 — поручение сдается в банк на инкассо (на исполнение);

5 — банк исполняет поручение, т.е. списывает с расчетного счета покупателя указанную в поручении сумму и зачисляет ее на расчетный счет поставщика;

6 — банк информирует поставщика о платеже путем представления ему выписки из его расчетного счета;

7 — поставщик разрешает покупателю вывезти оплаченную продукцию.

Расчеты платежными требованиями-поручениями. Данная форма расчетов представляет упрощенную разновидность расчетов по инкассо, при которой банк поставщика по поручению своего клиента обязуется получить от покупателя платеж и (или) его акцепт. Банк поставщика (банк-эмитент), получивший поручение клиента, привлекает для его исполнения банк покупателя (исполняющий или инкассирующий банк. Инкассовое поручение сопровождается рядом документов, разъясняющих и детализирующих его содержание. Исполнение поручения банком покупателя может производиться в виде оплаты документов сразу же по предъявлении их покупателю либо в виде получения акцепта (согласия на оплату) от покупателя, если документы подлежат оплате в иной срок. Полученные (инкассированные) денежные средства от покупателя исполняющим банком немедленно передаются банку-эмитенту, который зачисляет их на счет клиента. При неполучении платежа или акцепта исполняющий банк извещает банк-эмитент о его причинах. Банк-эмитент в свою очередь сообщает об этом своему клиенту и запрашивает у него указания относительно дальнейших действий. Если эти указания не получены в положенный срок, исполняющий банк вправе возвратить документы банку-эмитенту.

Расчеты требованиями-поручениями, указания по применению которых были выпущены ЦБ в 1992 г., в целом вписываются в условия инкассовой формы расчетов, изложенной во 2-й части ГК РФ, принятом уже в 1995 г. Платежное требование-поручение выписывается поставщиком после отгрузки товара в трех экземплярах и вместе с отгруженными документами направляется в банк покупателя, который передает все экземпляры требования-поручения плательщику, а отгрузочные документы оставляет у себя. В течение трех дней со дня поступления требования-поручения в банк и передачи его плательщику последний обязан вернуть его в банк, объявив при этом принятое решение относительно этого документа. Следует иметь в виду, что плательщик принимает свое решение, основываясь чаще всего на информации, полученной из расчетных документов, поскольку при расчетах требованиями-поручениями документы, как правило, поступают к плательщику раньше прибытия оплачиваемых товаров.

При отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет об этом обслуживающий его банк в течение указанных трех дней. В этом случае требование-поручение вместе с отгрузочными документами и извещением об отказе в оплате возвращается непосредственно поставщику. Извещение об отказе в платеже должно обязательно содержать его мотивацию. Традиционными мотивами отказов в платеже являются: товар не заказан; товар оплачен ранее; досрочная поставка; указана несогласованная цена; отгрузка по ошибочному адресу. При согласии оплатить (акцепте) полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает; их в обслуживающий банк. Первый экземпляр служит основанием для списания средств со счета плательщика и после совершения операции остается в исполняющем банке. Второй экземпляр через РКЦ направляется банку, обслуживающему поставщика, в качестве подтверждения обоснованности зачисления средств на счет поставщика. Третий экземпляр вместе с отгрузочными документами возвращается плательщику как расписка в приеме документов и совершении платежа. Платежными требованиями-поручениями оплачиваются не только поставки товаров, но и выполненные работы и оказанные услуги.

Схема документооборота при расчетах платежными требованиями-поручениями представлена на рис. 5.2.

Рис. 5.2. Документооборот при расчетах платежными требованиями-поручениями

1 — отгрузка продукции;

2 — выписка комплекта платежных требований-поручений на основе отгрузочных документов;

3 — пересылка платежных требований-поручений вместе с отгрузочными документами в банк плательщика;

4 — передача полученных документов для принятия плательщиком решения о платеже (акцепте) либо об отказе от платежа (об отказе от акцепта);

5 — возврат платёжных требований-поручений с акцептом плательщика;

6 — списание средств с счета плательщика;

7 — передача документов в РКЦ;

8 — списание средств с корреспондентского счета;

9 — пересылка кредитового авизо с 2-м экземпляром платежного требования-поручения в адрес РКЦ банка поставщика;

10 — зачисление средств на корреспондентский счет банка поставщика;

11 — сообщение банку поставщика о зачислении на его корреспондентский счет средств, поступивших в адрес поставщика;

12 — зачисление средств на расчетный счет поставщика;

13 — передача поставщику выписки из его расчетного счета о зачислении средств по платежному требованию-поручению.

Расчеты чеками. Расчеты чеками еще не получили в России широкого распространения. Их доля в совокупном платежном обороте по регионам России колеблется от 0,1 до 15%, а средняя оборачиваемость чеков составляет 35 дней. Использование чеков в расчетах предполагает высокую степень доверия и обязательности контрагентов. Российская экономика, находящаяся на стадии формирования ее рыночной основы, еще не отвечает подобным требованиям. Поэтому расчеты чеками внутри страны имеют свои особенности и отличия от зарубежной практики чекового обращения.

В общем виде российский чек представляет собой приказ плательщика (чекодателя) своему банку об уплате держателю чека за счет средств, хранящихся на счете плательщика, суммы, указанной в чеке. Довольно широко применяются денежные чеки. С их помощью предприятия и организации получают со своего расчетного счета наличные для выплаты заработной платы, оплаты командировочных расходов, хозяйственных нужд, закупок сельхозпродуктов. Чекодателем и чекодержателем денежного чека является одно лицо, им невозможно расплатиться за товары и услуги, срок действия этого документа крайне ограничен.

Для оплаты товаров и услуг применяются расчетные чеки. ЦБР установил, что они могут применяться только на территории России, лишь при одногородних (местных) расчетах, физическими и юридическими лицами. Но расчеты чеками между физическими лицами не применяются. Расчетные чеки имеют полную гарантию своевременной оплаты. Покрытые чеки оплачиваются за счет средств, депонированных клиентом-чекодателем на отдельном банковском счете. Непокрытые чеки при отсутствии средств на расчетном счете чекодателя оплачиваются за счет средств банка. Чистые бланки чеков клиент получает в обслуживающем его банке. Перед выдачей бланков банки проставляют в них необходимые реквизиты: наименование банка и его коды, наименование чекодателя и номер его счета. На оборотной стороне чека указывается предельный размер суммы, на которую может быть выписан чек. Вместе с бланками чеков банк выдает клиенту идентификационную чековую карточку и идентифицирует чекодателя по каждому выданному чеку.

Чек должен быть предъявлен чекодержателем к оплате в учреждение банка в течение 10 дней со дня его выдачи. Схема документооборота представлена на рис. 5.3.

Рис. 5.3. Документооборот при расчетах чеками

1 — передача в банк заявления на получение чеков одновременно с платежным поручением на депонирование средств на отдельном счете для расчетов чеками;

2 — списание средств с расчетного счета плательщика и зачисление их на отдельный счет для расчетов чеками;

3 — выдача плательщику чистых бланков чеков вместе с идентификационной карточкой;

4 — сообщение в РКЦ о депонировании средств для оплаты чеков;

5 — списание депонированных средств с корреспондентского счета банка плательщика и зачисление их на специальный счет в РКЦ;

6 — передача товара покупателю-плательщику;

7 — выписка чека плательщиком-чекодателем и вручение его поставщику (чекодержателю) одновременно с получением товара;

8 — передача чеков чекодержателем в банк на инкассо при реестре;

9 — передача чеков с реестром в РКЦ;

10 — списание сумм по чекам со специального счета банка плательщика, на котором были задепонированы средства, и зачисление их на корреспондентский счет банка поставщика;

11 — пересылка в банк поставщика реестра чеков;.

12 — зачисление средств на расчетный счет поставщика.

В российской практике безналичных расчетов сохранилось применение чеков из лимитированных чековых книжек. Книжка представляет собой комплект сброшюрованных незаполненных чековых бланков в несколько десятков листов. Чеки из лимитированных чековых книжек могут быть выписаны на общую сумму, не превышающую установленный по этой книжке лимит, соответствующий предварительно задепонированной на отдельном банковском счете сумме. После оформления каждого чека на книжке выводится оставшийся лимит. Клиент, получивший в качестве платежа чек из лимитированной чековой книжки (чекодержатель), передает его в свой банк на инкассо. Банк чекодержателя почтой пересылает его в банк чекодателя. Последний списывает сумму по чеку со счета чекодателя, на котором хранятся средства, предназначенные для расчетов чеками из лимитированной чековой книжки, и через систему РКЦ переводит ее на расчетный счет чекодержателя в его банке.

Аккредитивная форма расчетов. По своей сути аккредитив представляет собой способ обеспечения полной гарантии со стороны покупателя в своевременной оплате счетов, требований или векселей поставщика за отгруженную продукцию. Следовательно, эта форма расчетов направлена главным образом на защиту интересов продавца. Аккредитив можно определить как выдаваемое по поручению клиента-плательщика денежное обязательство банка, открывшего аккредитив (банк-эмитент), производить платеж поставщику при выполнении условий этого аккредитива, чаще всего предусмотренных им платежных документов. Аккредитив является самостоятельной сделкой между банком и клиентом-плательщиком (приказодателем аккредитива). Она обособлена от договора купли-продажи и выступает как форма реализации банковской услуги или банковского продукта. В безналичных расчетах применяются две разновидности аккредитива: 1) денежные, или циркулярные, выплаты с которых не обусловлены представлением коммерческих документов; 2) документарные (товарные), используемые при расчетах за товары и услуги. Последние применяются наиболее широко и о них речь пойдет ниже.

Аккредитив открывается плательщиком сразу же после получения им от поставщика сообщения о готовности товара к отгрузке. Для этого плательщик представляет обслуживающему его банку-эмитенту заявление, где указываются необходимые сведения — наименование участников расчетов по аккредитиву в лице поставщика, покупателя, банка-эмитента и банка, исполняющего аккредитив, каковым обычно становится банк поставщика. Аккредитив предназначен для расчетов только с одним поставщиком, имеет заранее оговоренную сумму и срок действия. Важнейшим условием аккредитива является указание его вида, под которым понимается способ или разновидность техники совершения расчетов по аккредитиву.

Прежде всего аккредитивы открываются покрытые (депонированные) и непокрытые (гарантированные). При использовании покрытого аккредитива банк-эмитент списывает средства в размере полного аккредитива расчетного счета плательщика и перечисляет их в банк поставщика (исполняющий банк) для депонирования их на отдельном балансовом счете. С него будут производиться выплаты по аккредитиву. Депонирование может быть осуществлено и за счет кредита, полученного плательщиком в банке-эмитенте. Непокрытый аккредитив не предполагает предварительного депонирования средств. Выплаты осуществляются за счет средств плательщика с его расчетного счета, а при их нехватке банк-эмитент гарантирует произвести оплату за счет собственных средств, оформив ее как задолженность покупателя своему банку. Однако применение непокрытого аккредитива возможно только при условии, что банк-эмитент имеет в исполняющем банке корреспондентский счет, с которого последний списывает средства в качестве выплат по аккредитиву.

Аккредитив должен содержать указание на то, является ли он отзывным или безотзывным. Банк-эмитент по указанию покупателя может аннулировать либо изменить условия отзывного аккредитива без предварительного согласования с поставщиком. Безотзывный аккредитив не может быть изменен или аннулирован до истечения его срока без согласия поставщика, в пользу которого он открыт. Но поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено его условиями.

Условиями аккредитива может быть предусмотрен акцепт (согласие на оплату) лица, уполномоченного покупателем и присутствующего в месте отгрузки товара. Банк поставщика в этом случае осуществляет выплаты с аккредитива только при наличии на расчетных документах акцептной надписи уполномоченного. Подобная мера усиливает возможность контроля со стороны покупателя за соответствием отгружаемой продукции условиям контракта.

После отгрузки товаров покупателю поставщик представляет в свой банк все нужные для проведения расчетной операции документы — реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Все они содержат реквизиты, необходимые для проведения бухгалтерских записей по счетам контрагентов в банках. В частности, реестр счетов поставщик передает банку в трех экземплярах, из которых первый используется этим банком в качестве мемориального ордера, второй с приложением товарно-транспортных документов и отметкой банка отсылается банку-эмитенту для вручения плательщику и одновременного отражения этой операции на счетах в этом банке, а третий экземпляр выдается поставщику в качестве расписки о приеме реестра счетов. Выплаты с аккредитива наличными деньгами не допускаются.

Схема документооборота при аккредитивной форме расчетов (покрытый аккредитив) представлена на рис. 5.4.

Рис. 5.4. Документооборот при аккредитивной форме расчетов

1 — сообщение о готовности товара и отгрузке;

2 — оформление заявления на открытие аккредитива и передача его в банк;

3 — списание суммы открываемого аккредитива с расчетного счета плательщика и ее отражение на специальном внебалансовом счете в банке плательщика;

4 — передача документов об открытии аккредитива в РКЦ, где открыт корреспондентский счет банка плательщика;

5 — списание средств в сумме аккредитива с корреспондентского счета банка плательщика и оформление кредитового авизо;

6 — пересылка кредитового авизо с заявлением плательщика на открытие аккредитива (2-й, 3-й и 4-й экземпляры);

7 — зачисление средств на корреспондентский счет банка поставщика в обслуживающем его РКЦ;

8 — передача документов в банк поставщика;

9 — бронирование средств в банке поставщика на отдельном счете "Аккредитивы" для расчетов с поставщиком;

10 — сообщение поставщику об открытии на его имя аккредитива и передача ему 3-го экземпляра зачисления плательщика;

11 — отгрузка продукции покупателю;

12 — передача поставщиком в банк реестра счетов, транспортных и других документов по отгруженной продукции с целью получения платежа;

13 — зачисление средств на счет поставщика и списание их со счета "Аккредитивы";

14 — пересылка расчетных документов в банк плательщика;

15 — списание средств с вне балансового счета в сумме отгруженной продукции;

16 — передача расчетных документов плательщику.

Расчеты с использованием клиринга. Клиринг (англ. clearing — расчищать) не является самостоятельной формой безналичных расчетов. Он служит лишь дополнительным способом, дающим возможность сократить размеры претензий по платежам контрагентов друг другу, и представляет собой зачет их взаимных требований, вытекающих из поставок товаров и оказания услуг. Клиринг можно использовать на самых различных уровнях расчетных отношений — между контрагентами, банками, странами. Рассмотрим возможности использования клиринга в расчетах между хозяйствующими субъектами.

Суть зачета требований состоит в том, что «встречные требования контрагентов погашаются, а платежи осуществляются только на разницу. Зачеты взаимных требований могут производиться между двумя предприятиями, группами предприятий и даже между отраслями. В зависимости от времени проведения зачеты могут быть разовые и постоянные. Каждый вид зачетов содержит в себе оба признака, но в разной комбинации. Большая часть взаимозачетов производится через банки, меньшая — без участия банка, когда через банк происходит расчет только на незачтенную сумму.

Наиболее технически простым является разовый, или случайный, зачет взаимных требований двух контрагентов. Возможность провести взаимозачет возникает в данном случае тогда, когда в каком-либо банке встречаются два требования контрагентов, выставленные друг на друга. По инициативе одной из сторон, участвующих в расчетах, требование на меньшую сумму сразу же погашается, а требование на большую сумму уменьшается на величину погашения и после этого оплачивается в обычном порядке. Осуществить разовый взаимозачет в нынешней системе безналичных расчетов довольно сложно. В таком зачете должны быть использованы расчетные документы, являющиеся требованиями по своей сути.

После отмены акцептной формы расчетов, при которой использовались платежные требования в чистом виде, документами, имеющими характер требования, можно назвать относительно редко применяемые в расчетах чеки, а также требования-поручения. Кроме того, необходимо, чтобы документооборот не выходил за пределы одного банковского учреждения, т.е. чтобы участники зачета обслуживались одним банком. Условия, вытекающие из установленных ЦБ РФ форм безналичных расчетов, ограничивают возможности использования клиринга.

Клиринг может быть использован в расчетах между двумя предприятиями при регулярных взаимных поставках друг другу. Раньше такая разновидность клиринга именовалась расчетами по сальдо (остатку) взаимных требований. Посредничество банка здесь представляется излишним. Одна из сторон, участвующих в расчетах, открывает у себя счет, в котором на одной его стороне отражаются собственные поставки, а на другой — поставки контрагента. В конце какого-либо периода (недели, декады, месяца), выбранного с согласия обеих сторон, проводится зачет взаимных поставок и выводится сальдо в пользу того или другого участника зачета, оплачиваемое в обычном порядке. Желательно, чтобы сальдо было небольшим, поскольку в противном случае будет иметь место кредитование товаром со стороны предприятия, осуществившего больший объем поставок. Если сальдо окажется значительным по размеру, но будет возникать попеременно с одной и с другой стороны, то клиринг превратится в особый вид кредитования — по открытому счету.

Взаимные расчеты между группой предприятий имеют ту особенность, что проводятся не по текущим поставкам товаров и услугам, а в отношении уже накопившейся задолженности. Подобного рода зачеты могут производиться минуя банки и за рубежом довольно широко практикуются внутри корпораций для погашения взаимных долгов предприятий и филиалов. В связи с созданием финансово-промышленных групп в России этот опыт может получить широкое применение.

Техника проведения групповых зачетов сводится к тому, что предприятия, имеющие между собой последовательную задолженность, объединяются в замкнутую цепочку, например: предприятие А должно предприятию Б, Б должно В, В — Г, а Г должно А. Одно из этих предприятий, часто головное в корпорации, эмитирует вексель на сумму наименьшей задолженности, имеющей место в одном из звеньев цепочки. Пройдя всех участников зачета, вексель возвращается к эмитенту. Замкнутый круг распадается, задолженность одних перед другими не исчезает, но ее размер резко уменьшается. Главной проблемой остается предварительное составление цепочки долгов, по которой будет двигаться вексель. Эта же проблема становится основным затруднением при организации аналогичного зачета через банки.

Поскольку счета предприятий, находящихся в ряду последовательной задолженности, открыты в разных банках, получить необходимую информацию для составления цепочки взаимных платежей крайне сложно. Если же цепочку удается составить, то каждому участнику зачета в обслуживающем его банке на период зачета открывается отдельный активно-пассивный лицевой счет. В дебет этого счета списываются суммы, причитающиеся другим участникам зачета от владельца данного счета, в кредит зачисляются суммы, поступившие от других участников зачета владельцу данного лицевого счета. Подобные операции проводятся в один или несколько заранее определенных дней. Основанием для проведения записей по счету служат неоплаченные расчетные документы за товары и услуги — платежные поручения, чеки, векселя, платежные требования-поручения. По окончании зачета лицевые счета закрываются и выводится сальдо по ним для каждого участника. Кредитовые сальдо перечисляются на расчетные счета, дебетовые — списываются с расчетных счетов, а при нехватке средств на них банк выдает соответствующий кредит.

Бартерные операции, как и клиринг, сокращают потребность в денежных средствах, необходимых для проведения расчетов, однако они не являются разновидностью клиринга и вообще не относятся к расчетным операциям, осуществляемым с помощью денег.