Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой организации и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции, а также другие факторы.

Под влиянием как тех, так и других факторов складывается валовая прибыль предприятий.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. Во-первых, валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции — основная часть валовой прибыли.

Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе головного предприятия.

В-третьих, в состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества.

Наконец, в-четвертых, в составе валовой прибыли отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятия получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Указанные факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Прежде всего следует учитывать, что на прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции. Чем больше этих остатков, тем меньше прибыли предприятие получит от реализации продукции. Величина нереализованной продукции зависит от ряда причин, обусловленных коммерческой деятельностью и условиями реализации продукции. Предприятие может произвести больше продукции, чем существующие возможности ее реализации.

Кроме того, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков. Для увеличения прибыли предприятие должно предпринять меры по сокращению остатков нереализованной продукции как в количественном, так и в суммарном выражении.

Важнейшим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как например роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Не менее важным фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения для того, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению за счет этого прибыли.

Фактором, непосредственно определяющим величину прибыли предприятия от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия. Не зависящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется прежде всего качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т.д.

Кроме указанных факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Таким образом, рассмотренные основные факторы, воздействующие на объем прибыли от реализации товарной продукции как в сторону увеличения, так и уменьшения, должны являться предметом тщательного анализа.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как указывалось, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме валовой прибыли.

Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения.

Поэтому от реализации ненужных товарно-материальных ценностей образуются не только прибыль, но и убытки.

Прибыль от этой реализации излишних основных фондов исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

Последним элементом валовой прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции. В составе этих внереализационных результатов учитываются следующие доходы (расходы):

§ доходы от долевого участия в деятельности других организаций;

§ доходы от сдачи имущества в аренду;

§ дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

§ суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и др.).

В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении организации.

Могут иметь место и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг). Так, учитываются курсовые разницы (положительные и отрицательные) по валютным счетам, а также по операциям в иностранной валюте. До 1991 г. в составе внереализационных доходов и расходов учитывались в основном суммы уплаченных и полученных штрафов, пени, неустоек и других санкций. В настоящее время в условиях перехода к рыночной экономике в составе внереализационных результатов появились новые элементы, связанные с предпринимательской деятельностью. Это — доходы от долевого участия в деятельности других предприятий, доходы от сдачи имущества в аренду, дивиденды и проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации.

Поступление этих доходов обусловлено процессом разгосударствления и образования предприятий различных форм собственности — арендных, акционерных, совместных и др. Когда предприятия участвуют в работе совместных предприятий или на долевых началах в деятельности других предприятий, то при успешном функционировании последних они имеют определенный долевой доход, учитываемый в составе внереализационных результатов.

С развитием арендных отношений многие предприятия в целях получения доходов сдают часть своего имущества, включая помещения, сооружения и др., в аренду на более или менее длительный срок. Сдача имущества в аренду может принимать в результате форму аренды с выкупом. В итоге организация получает доход, увеличивающий внереализационные доходы, а следовательно, и валовую прибыль.

С развитием акционерной формы собственности предприятия и организации выпускают акции, облигации и другие ценные бумаги, способствующие повышению их доходности и рентабельности. Уровень доходности на выпущенные акции, облигации принимает форму дивидендов и процентов. В зависимости от типа акций складывается уровень дивидендов на них. При выпуске простых (обыкновенных) акций размер дивиденда зависит от суммы полученной прибыли, от возможности направления на выплату дивидендов части этой прибыли с учетом других затрат из прибыли, от доли привилегированных акций в общем их количестве и объявленного по ним уровня дивидендов, от величины уставного капитала и общего количества акций, выпущенных в обращение.

Рассмотрим пример расчета уровня дивидендов на обыкновенную акцию. Допустим, предприятие выпустило в обращение 32 022 обыкновенные акции номиналом 1 руб. каждая. Выручка от реализации продукции за год за минусом НДС и акцизов составила 1 485 556 руб. Валовая прибыль предприятия за год — 385 574 руб., общая сумма платежей из прибыли в бюджет — 101 974 руб.

Отсюда чистая прибыль предприятия (Чп) — 283 600 руб. (385 574 - 101 974). Если платежи предприятия в благотворительные фонды исчислены в сумме 158 руб., то чистая прибыль в свободном распоряжении предприятия составит 283 442 руб. (283 600 - 158).

Доля чистой прибыли, направляемой на выплату дивидендов, определена на уровне 40% (Дч.п). Тогда чистая прибыль на выплату дивидендов по обыкновенным акциям (Чп.д) будет исчислена по формуле:

где Чп.д — чистая прибыль на выплату дивидендов по обыкновенным акциям;

Чп — чистая прибыль предприятия;

Дч.п — доля чистой прибыли, направляемой на выплату дивидендов;

Кп.а — номинальная стоимость количества привилегированных акций;

Дп — уровень дивидендов по привилегированным акциям (в % к номиналу).

Поскольку данное предприятие не выпускает привилегированных акций, на выплату дивидендов по обыкновенным акциям будет направлено чистой прибыли 113 440 руб. ((283 600 • 40) / 100).

Исходя из этого уровень дивидендов по обыкновенным акциям (До) определяется по формуле:

где До — уровень дивидендов по обыкновенным акциям;

Чп.д — чистая прибыль на выплату дивидендов по обыкновенным акциям;

Kа — номинальная стоимость количества всех акций в обращении;

Кп.а — номинальная стоимость количества привилегированных акций.

Таким образом, уровень дивидендов на обыкновенную акцию составит

Рассчитанные подобным образом дивиденды по акциям включаются в состав внереализационных доходов.

Традиционно включаемые в состав внереализационных доходов и расходов пени, штрафы и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то внереализационные доходы увеличиваются. Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения своих обязательств по поставкам, по платежам в бюджет, поставщикам и банкам.

Итак, анализ состава валовой прибыли предприятия показал ведущее значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных фондов и другого имущества и усиливающееся в условиях развития предпринимательства значение внереализационных доходов и расходов.

ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ПРИБЫЛИ

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для народного хозяйства в целом.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества и от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Главные из них — метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле: П = (В ∙ Ц) - (В ∙ С),

где П — плановая прибыль;

В — выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц — цена за единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

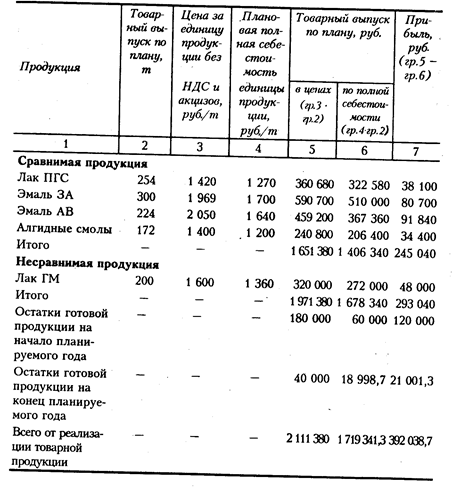

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планируемого года.

Пример расчета прибыли методом прямого счета приведен в табл. 4.1.

Таблица 4.1. Расчет прибыли от реализации товарной продукции

Расчет прибыли методом прямого счета прост и доступен. Однакоон не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов.

Определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период.

Исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности.

Учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т.д.

При этом методе прибыль по несравнимой продукции определяется отдельно.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года,то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного годане сможет служить базовым для планируемого.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товаров отгруженных на начало и конец планируемого года.

Рассмотрим пример расчета прибыли аналитическим методом.

Определяется базовая рентабельность, т.е. отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 4.2).

В предстоящем году в данном примере предусматривается рост сравнимой товарной продукции на 10%. Выпуск этой продукции по себестоимости отчетного года составит 903 553 руб.

((821412 • 110)/100).

Прибыль по сравнимой товарной продукции планируемого года исходя из базового уровня рентабельности будет равна 382 202,9 руб. ((903 553 • 42.3)/100).

Таблица 4.2. Расчет базовой рентабельности

Прибыль на несравнимую товарную продукцию исчисляется прямым счетом. В данном примере несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 272 000 руб., а в действующих ценах (за минусом НДС и акцизов) — 320 045,7 руб. Следовательно, прибыль на несравнимую товарную продукцию в предстоящем году составит 48 045,7 руб. (320 045,7 - 272 000).

На третьем этапе расчетов учитывается влияние отдельных факторов на сумму плановой прибыли.

Влияние изменения себестоимости определяется следующим образом. Выпуск сравнимой товарной продукции в предстоящем году по себестоимости прошлого года исчислен в сумме 903 553 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года определена в сумме 1 406 340 руб. (см. табл. 4.1, гр. 6).

Отсюда повышение себестоимости сравнимой товарной продукции равно 502 787 руб. (1 406 340 - 903 553), что повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Для того, чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объеме сравнимой товарной продукции по полной себестоимости в истекшем и предстоящем году. Затем удельный вес каждого изделия в отчетном и планируемом году умножается на отчетную рентабельность этого изделия (исчисленную как отношение прибыли к полной себестоимости изделия), принятую на уровне ожидаемого исполнения. Суммы полученных коэффициентов отражают средний уровень рентабельности в истекшем и предстоящем году.

Разница между ними показывает влияние ассортиментных сдвигов на плановую прибыль (табл. 4.3).

Таблица 4.3. Расчет влияния на плановую прибыль изменения ассортимента продукции в планируемом году, %

Средняя рентабельность в планируемом году увеличивается по сравнению с отчетным годом на 0,45% (35,68 - 35,23). Таким образом, изменение ассортимента продукции в планируемом году приведет к росту плановой прибыли на 4 066 руб. ((903553 • 0,45) /100).

На размер плановой прибыли влияет также изменение цен в планируемом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, что цены на всю реализуемую товарную продукцию предполагается увеличить в предстоящем году на 21,89153%. Тогда будет получено прибыли только за счет этого фактора на сумму 361 512,4 руб. (1 651 380 (см. табл. 4.1, стр. 5) •21,89153)/100.

Таблица 4.4. Сводный расчет прибыли, исчисленной аналитическим методом

Таким образом, аналитический метод планирования прибыли в данном примере подтвердил метод прямого счета, т.е. и в том и в другом случае плановая прибыль от реализации товарной продукции определена в сумме 392 038,7 руб. (см. табл. 4.1 и табл. 4.4).

Необходимо подчеркнуть, что при прямом методе плановая прибыль определяется как общая сумма без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе выявляются как положительно, так и отрицательно влияющие на прибыль факторы.

Прежде всего значительно снижает плановую прибыль повышение себестоимости (на 502 787 руб.), что можно объяснить ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда. Прибыль несколько увеличивается (на 4 066 руб.) в связи с изменением ассортимента производимой продукции в сторону повышения удельного веса наиболее рентабельной продукции (см. табл. 4.3). Значительный рост прибыли (на 361 512,4 руб.) планируется в связи с предполагаемым увеличением цен на реализуемую продукцию, что обусловлено инфляционными процессами. Поэтому, несмотря на возрастание прибыли вследствие роста цен, нельзя рассматривать этот фактор как положительный.

Кроме названных причин, влияющих на плановую прибыль, в ее составе учтены суммы прибыли по сравнимой товарной продукции исходя из базовой рентабельности, а также по несравнимой товарной продукции, поставленной на производство в планируемом году. Учитывается также прибыль в остатках готовой продукции на складе и в товарах отгруженных на начало и конец предстоящего года.

Кроме прибыли от реализации товарной продукции в составе валовой прибыли, как отмечалось, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного хозяйства, автохозяйств, услуг непромышленного характера — для капитального строительства, капитального ремонта и т.д.) планируется методом прямого счета. Лишь при незначительной доле этой продукции (услуг) прибыль от реализации определяется исходя из запланированного ее объема в предстоящем году и рентабельности прошлого года.

Результат от прочей реализации может быть как положительным, так и отрицательным. Допустим, в нашем примере прибыль от прочей реализации планируется в сумме 30 руб., а убытки — 288 руб.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и др.) определяется, как правило, на основе опыта прошлых лет. Что касается таких статей, как доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, то они планируются в зависимости от прогнозов в развитии предпринимательской деятельности данного хозяйствующего субъекта.

Например, доходы от внереализационных операций планируются в сумме 2 798 руб., а расходы от этих операций — в сумме 9 000 руб.

Итак, в рассмотренном примере общая сумма прибыли составит 394 866,7 руб. (392 038,7 +30 + 2798), а убытков — 9 288 руб. Валовая прибыль предприятия определяется в сумме 385 578,7 руб. (394 866,7 - 9 288).

Кроме изложенных способов планирования прибыли — методами прямого счета и аналитическим — существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен, выявляется с помощью аналитического метода.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли в планируемом году целесообразно исходя из зарубежного опыта сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные. Как известно, к переменным затратам относятся расходы на сырье, материалы, электроэнергию, транспорт и другие. Эти затраты изменяются пропорционально изменению объема производства.

Постоянные затраты — это такие, которые не изменяются в зависимости от роста или сокращения объема производства. К ним относятся амортизационные отчисления, оплата труда управленческого персонала, административные расходы и другие.

Смешанные затраты включают как переменные, так и постоянные расходы. Таковыми, например, являются почтово-телеграфные расходы, проведение текущего ремонта оборудования и другие.

В связи с небольшим удельным весом смешанных затрат сосредоточим внимание на переменных и постоянных расходах и попытаемся выявить влияние их изменения на величину прибыли. Прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

Приведенные ниже расчеты позволяют определить так называемый эффект производственного рычага (термин, взятый из западной практики предпринимательства). Эффектом производственного рычага называют такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Допустим, выручка от реализации продукции в 1998 г. составляет 1 820 616 руб., в том числе переменные затраты — 1 238 200 руб., а постоянные — 197 554 руб. Таким образом, при суммарных затратах в 1 435 754 руб. прибыль равна 384 862 руб. (1 820 616 - 1 435 754). Если в 1999 г. выручка увеличится на 10%, что составит 2 002 677,6 руб. ((1 826 616 • 110) / 100), то переменные затраты возрастут также на 10% и будут равны 1 362 020 руб. ((1 238 200 • 110) / 100). Постоянные затраты при этом остаются неизменными, т.е. 197 554 руб. В этом случае суммарные затраты составят 1 559 574 руб. (1 362 020 + 197 554), а прибыль — 443 103,6 руб. (2 002 677,6 - 1 559 574). При этом прибыль возрастет по сравнению с прошлым годом на 15% (((443 103,6 • 100)/ 384 862) - 100).

Следовательно, при росте выручки от реализации продукции на 10% прибыль увеличится на 15%.

Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат.

Так, если переменные затраты увеличиваются на 10% (1 362 020 руб.), а постоянные затраты — на 2% (201 505,1 руб. = (197 554 • 102) / 100), общая сумма всех затрат составит 1 563 525,1 руб. (1 362 020 + 201 505,1).

Прибыль при этом определится в сумме 439 152,5 руб. (2 002 677,6 - 1 563 525,1) и, следовательно, возрастет по сравнению с прошлым годом на 14,1% ((439 152,5 • 100) / 384 862), а не на 15%.

Если далее постоянные затраты увеличиваются на 4% и составляют 205 456,2 руб. ((197 554 • 104) / 100), то при 10%-м росте переменных расходов общая сумма всех затрат равна 1 567 476,2 руб. (1 362 020 + 205 456,2). Прибыль в этом случае уменьшается до суммы 435 201,4 руб. (2 002 677,6 - 1 567 476,2), т.е. возрастает лишь на 13,1% (((435 201,4 • 100)/384 862) - 100).

Очевидно, что по мере возрастания постоянных затрат при прочих равных условиях темпы роста прибыли сокращаются.

Произведенные выше расчеты позволяют определить силу воздействия производственного рычага. Для этого следует из общей суммы выручки от реализации продукции исключить переменные затраты, а результат разделить на сумму прибыли.

В нашем примере сила воздействия производственного рычага в 1998 г. будет определена следующим образом: (1 820 616 руб. - 1 238 200 руб.) / 384 862 руб. = 1,5.

Показатель эффекта производственного рычага имеет важное практическое значение. Если выручка от реализации продукции возрастает, например на 4%, то, пользуясь показателем силы воздействия производственного рычага, можно заранее определить, что прибыль увеличится на 6% (4% • 1,5).

В случае снижения выручки от реализации продукции на 8%, прибыль уменьшится на 12%.

Увеличение выручки от реализации продукции на 10% влечет рост прибыли на 15%. В итоге мы вернулись к началу примера.

Исходя из силы воздействия производственного рычага можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее сила воздействия производственного рычага. Однако это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли.

Итак, приведенные выше примеры максимизации прибыли путем изменения доли переменных и постоянных затрат открывают возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат. Ориентировочные расчеты прибыли важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предпринимателя, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных экономических условиях является важнейшим фактором успешной предпринимательской деятельности предприятий и организаций.