Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Законом Российской Федерации "О предприятиях и предпринимательской деятельности" предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью. Предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых результатов, в том числе прибыли.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительными, так и с отрицательными знаками.

Ведущее значение такого финансового показателя предпринимательской деятельности предприятия, как прибыль, еще не означает его уникальности и универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, нередки случаи получения "незаработанной" прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции.

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда — дальнейший рост цен, инфляции, а следовательно, эмиссии денег.

Таким образом, абсолютное увеличение прибыли предприятия не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Для реальной оценки уровня прибыльности организации существуют методы комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут использоваться налоговыми, кредитными и финансовыми учреждениями, органами контроля, арбитража и др., т.е. теми звеньями, которые взаимодействуют с данным хозяйствующим субъектом.

Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность — это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность производства исчисляется по формуле:

где Р — уровень рентабельности производства, %;

П — сумма валовой прибыли, руб.;

ОФ — среднегодовая стоимость основных производственных фондов, руб.;

HOC — среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Например, валовая прибыль предприятия — 652 млн руб. Среднегодовая стоимость основных производственных фондов — 1 250 млн руб., а нормируемых оборотных средств — 380 млн руб. В этом случае рентабельность производства составит:

40% = (652 / (1 250 + 380)) • 100%).

Кроме рентабельности производства в процессе анализа предпринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Эти показатели рентабельности продукции взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. В связи с этим при планировании ассортимента производимой продукции учитывается, насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому весьма важно сформировать структуру производимой продукции в зависимости от изменения удельных весов изделий с большей или меньшей рентабельностью с тем, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли.

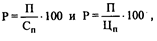

Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

где Р — рентабельность продукции, %;

П — валовая прибыль предприятия, руб.;

Сп — полная себестоимость реализованной продукции, руб.;

Цп — объем реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это прежде всего совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных зачетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.