Определение будущей и текущей стоимости денег Повышение ценности фирмы. Приведенная (дисконтированная) стоимость. Расчет будущей стоимости. Внутригодовое счисление сложных процентов. Будущая стоимость аннуитета. Расчет текущей стоимости денег.Текущая стоимость смешанных потоков движения денежных средств. Текущая стоимостьсерии равных периодических выплат. Пожизненная рента. Практическое применение будущей и текущей стоимости. Использование финансовых калькуляторов и программ обобщения финансовой информации.

Будущая стоимость денег представляет собой сумму, которую будут составлять инвестированные в текущий момент денежные средства через определенный период времени с учетом условий вложения.

Наращенная (будущая) стоимость денег образуется путем присоединения к ее первоначальному размеру процентных платежей.

Настоящая стоимость денег – это сумма будущих денежных поступлений, приведенных с помощью дисконтной ставки к настоящему периоду.

Процентная ставка – это измеритель степени доходности инвестиционных операций.

Процесс определения настоящей стоимости денег через будущую стоимость получил название дисконтирования.

Наращивание текущей стоимости – компаундинг.

Компаундинг и дисконтирование могут осуществляться с использованием простых и сложных процентов.

Алгоритм расчета с использованием простых процентов предусматривает проведение начислений к одной и той же первоначальной денежной сумме в конце периода платежа. При использовании сложных процентов сумма начисленного простого процента присоединяется к сумме основного вклада и в последующем платежном периоде сама приносит доход.

Существуют два способа начисления процентов: декурсивный; антисипативный (предварительный).

Декурсивный способ предусматривает начисление процентов в конце каждого временного интервала начисления. Декурсивная процентная ставка (ссудный процент) представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

Антисипативный (предварительный) способ предусматривает начисление процентов в начале каждого временного интервала. Процентная ставка, применяемая в данном случае, называется учетной ставкой и определяется как отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого временного интервала.

В мировой практике широкое распространение получил декурсивный способ начисления процентов. Антисипативный метод применяется редко в периоды высокой инфляции.

Общепринятыми в мировой практике являются следующие правила и условия расчета временной базы: дата выдачи и дата погашения ссуды всегда считаются за один день; при этом возможны два варианта расчетов: - точный; - приблизительный.

Точный процент получают, когда за временную базу принимается фактическое число дней в году (365 или 366) и точное число дней ссуды рассчитывается по порядковым номерам дней года.

При приблизительном варианте продолжительность любого полного месяца в году принимается равной 30 (когда точность не требуется. Например при частичном погашении займа).

Простые процентные ставки

Декурсивный способ БС = ТС х (1 + n х dпд), n = t / Дгод БС = ТС х [1+(t/Дгод)х dпд], где t - продолжительность периода начисления в днях (28, 30, 31) Дгод (360, 365) dпд - ставка ссудного процента

Антисипативный БС = ТС/(1–nхdпа) n = t/Дгод; БС =ТС/[1-(t/Дгод)х х dпа)], где dпа – учетная ставка

Сложные процентные ставки

Декурсивный способ БС = ТС х (1 + dсд)n

При внутригодовом исчислении: БС = ТС х (1+ dсдв/m)nxm где m - количество раз начисления процентов в течение года; dсд – ставка ссудного процента

Антисипативный БС = ТС/(1–dса)n БС =ТС/(1– dса/m)nxm, где dса – учетная ставка

1. К о э ф ф и ц и е н т н а р а щ е н и я:

Кн = БС/ТС

2. Первоначальная денежная сумма при декурсивном методе:

простые проц. ставки ТС = БС/1 + n х dпд

сложн. проц. ставки ТС = БС/ (1 + dсд)n

В финансовой математике используется понятие эквивалентности процентных ставок (ЭПС).

ЭПС – это такие процентные ставки, применение которых при различных начальных условиях дает эквивалентный (равный) финансовый результат.

Пожизненная рента

Рента, по которой устанавливается обязанность выплачивать ренту на срок жизни получателя ренты.

Пожизненная рента может быть установлена на период жизни гражданина, передающего имущество подвыплату ренты, либо на период жизни другого указанного им гражданина.

Операционный левередж.

Сущность операционного левереджа(ОЛ). Алгоритм расчета операционного левереджа(расчетные формулы). Влияние переменных и постоянных затрат на уровень ОЛ.Расчет порогового значения нетто-результата эксплуатации инвестиций. Элементыоперационного анализа: операционный рычаг, порог рентабельности, запас финансовойпрочности предприятия. Значение операционного анализа в решении задачи максимизацииприбыли. Определение безубыточности предприятия.

Производственный левередж – количественно характеризуется соотношением между постоянными и переменными расходами. В общей их сумме и вариабельностью показателя «прибыль до вычета % и налогов»

ОЛ = темпы прироста НРЭИ/темпы прироста объемов производства

ОЛ= [(p-v)*Q]/[(p-v)*Q –C], где

р - цена ед. продукции;

v – удельные переменные затраты;

Q – объем производства в натуральном выражении;

C – общая сумма постоянных затрат

ОЛ характеризует то, сколько % изменения прибыли (НРЭИ) приходится на каждый % изменения объемов производства (продаж).

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левереджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли.

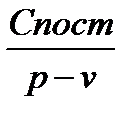

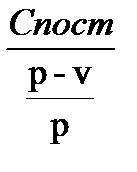

Q=Cпост/p*v

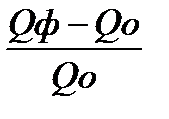

Тпр.=Q1-Q/Q*100%?

Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Производственный (или бизнес-риск) – это риск, в большей степени обусловленный отраслевыми особенностями бизнеса (т.е. структурой активов в которые фирма решила вложить свой капитал).

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Сравнивая формулы для операционного рычага в ценовом и натуральном выражении можно заметить, что Рн оказывает меньшее влияние. Это объясняется тем, что с увеличением натуральных объемов одновременно растут и переменные затраты, а с уменьшением — уменьшаются, что приводит к более медленному увеличению/уменьшению прибыли.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности.

Можно получить формулу (для определения предельного объема производства, при котором прибыль равна 0.

Q0 =  .

.

В денежном выражении предельный объем производства (продаж) равен:

Др0 =

Отношение отклонения фактического объема продаж от предельного объема к фактическому объему продаж достаточно объективно характеризует степень риска предприятия потерпеть убытки. Это отношение и принято называть уровнем запаса финансовой прочности (ЗФП).

ЗФП =  .

.