| Підприємництво – самостійна, ініціативна, на власний ризик, систематична господарська діяльність на основі раціонального інноваційного поєднання факторів виробництва з метою отримання економічного та соціального ефекту, доходів. | Бізнес – будь-яка діяльність суб’єкта, спрямована на одержання прибутку, вигоди на основі виробництва товарів та послуг. | ||

| Підприємець – людина, яка знаходиться в пошуку інноваційних товарів, послуг, технологій їх виробництва, продажу, координації діяльності і ін. Особисті якості підприємця: пошук можливостей та ініціатива в досягнення цілей, готовність до ризику, орієнтація на ефективність та якість, незалежність, впевненість, комунікативність та ін. | Бізнесмен – людина, що має власну справу та орієнтується на отримання прибутку. Для бізнесмена характерні схожі риси, що і для підприємця. Бізнесмен у свою чергу більше приділяє увагу вивчення наявного досвіду ведення бізнесу, практик та кейсів, пошуку найкращих рішень та впроваджує їх у свою діяльність. | ||

| Функції підприємця | Ресурсна, ініціатива поєднання різних видів ресурсів | Етика підприємництва та бізнесу – це норми поведінки підприємця, бізнесмена, відповідність його стилю роботи та соціального образу вимогам сучасного культурного суспільства. | |

| Особисте прийняття рішень | |||

| Новаторство, інноваційність | |||

| Прийняття ризику | |||

| Організація господарської діяльності | |||

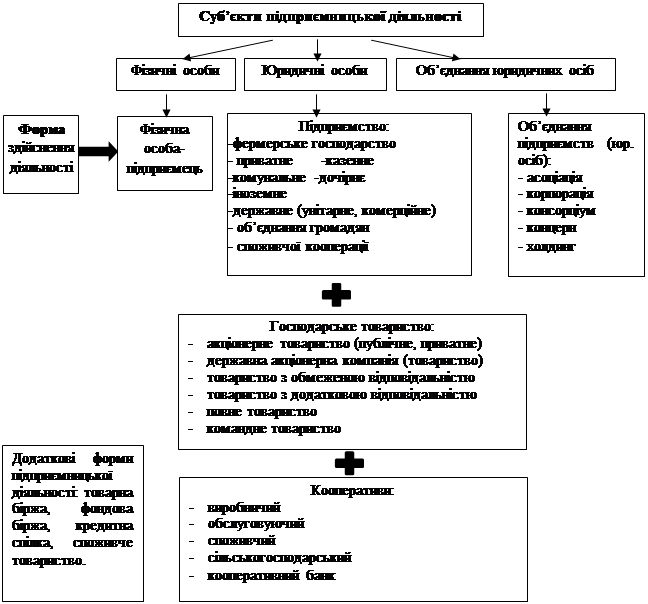

| Основні форми підприємницької діяльності (визначення) | ||

| Фізична особа – підприємець | громадянин України, іноземний громадянин, особою без громадянства, що визнається суб'єктом господарювання у разі здійснення ним підприємницької діяльності за умови державної реєстрації його як підприємця без статусу юридичної особи і відповідає за своїми зобов'язаннями усім майном. | |

| Підприємство | самостійний суб’єкт господарювання для задоволення особистих та суспільних потреб шляхом здійснення виробничої, науково-дослідної, торгівельної та іншої господарської діяльності. | |

| Господарські товариства | підприємства або інші суб’єкти господарювання, що створені юридичними та (або) фізичними особами шляхом об’єднання їх майна і участі в діяльності товариства з метою одержання прибутку | |

| Кооператив | юридична особа, утворена фізичними та (або) юридичними особами які добровільно об’єдналися на основі членства для ведення спільної господарської та іншої діяльності з метою задоволення своїх економічних, соціальних та інших потреб на засадах самоврядування. | |

| Об’єднання підприємств (юридичних осіб) | господарська організація, утворена у складі двох або більше підприємств (юридичних осіб) з метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань | |

| Види підприємництва | ||

| Класифікаційна ознака | Вид | |

| За сферами діяльності | -виробниче -комерційне -посередницьке -фінансове - страхове | |

| За предметом діяльності | -виробниче -невиробниче | |

| За суб’єктом | - без створення юридичної особи - зі створенням юридичної особи | |

| За масштабом | - мале - середнє - велике | |

| За ступенем новизни | - інноваційне -імітаційне -рутинне (репродуктивне) | |

| За законодавчими обмеженнями | - діяльність, що потребує отримання дозволів - дозволену діяльність | |

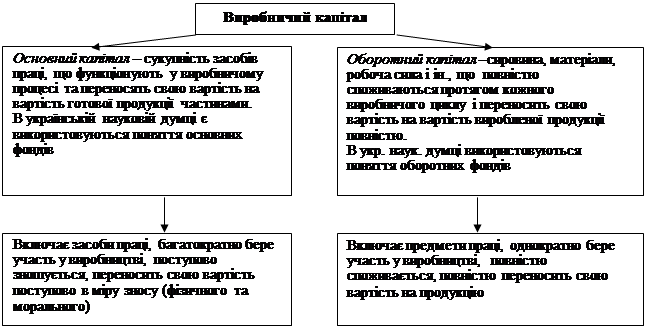

| Капітал – це вартість, яка приносить додаткову вартість | |||

Кругообіг капіталу має вигляд:

Робоча сила

Г → Т ……….→ В →…….… T’ → Г’ Робоча сила

Г → Т ……….→ В →…….… T’ → Г’

Засоби виробництва Засоби виробництва

| |||

| Оборот капіталу – безперервний процес відтворення капіталу, протягом якого підприємству повертається вся початкова авансована вартість у примноженому вигляді. | |||

| Час обороту – період, протягом якого ресурси проходять сферу виробництва та обігу, повертаючись до початкової (грошової) форми. | Швидкість обороту капіталу – кількість оборотів, яку капітал здійснює за рік. | ||

| Форми капіталу: грошовий, виробничий, товарний. |

| Облік основних фондів (основного капіталу) | |

| Форма | Показники |

| Натуральна | Площа, об’єм, потужність, продуктивність, кількість обладнання, ін. |

| Вартісна | За моментом проведення досліджень: первісна вартість відновна вартість |

| Залежно від стану: повна вартість залишкова вартість ліквідаційна вартість | |

| Амортизація – процес перенесення вартості основного капіталу протягом терміну його використання на вартість виробленої продукції і акумулювання її в амортизаційному фонді. |

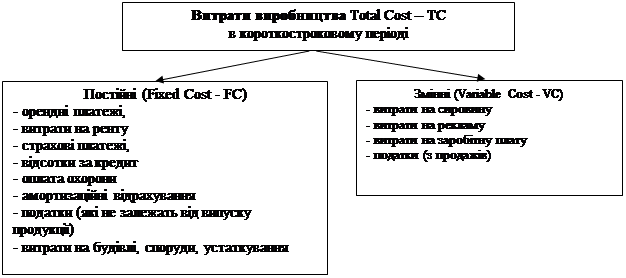

Витати виробництва

| Теорії | Характеристика |

| Класична концепція витрат | ціна виробництва з урахуванням рентних платежів або середні суспільні витрати на одиницю продукції. |

| Марксистка концепція | витрати діляться на витрати виробництва і витрати обігу. |

| Неокласична теорія витрат | витрати поділяються на постійні і змінні |

|

| Собівартість продукції – це витрати виробництва та збуту продукції. | |

| До собівартості входять витрати: | Матеріальні |

| Відрахування на соціальні заходи | |

| Витрати на оплату праці | |

| Амортизація основних засобів | |

| Інші витрати (витрати на відрядження, на консультації, на сертифікації продукції, ліцензії, на страхування майна та ін.) | |

| Калькуляція собівартості – це процес обчислення собівартості одиниці продукції, виконаних робіт та послуг. |

Рекомендована література:

1. Андрусь О.І. Економічна теорія: практикум: інтерактивні методи в модульному навчанні: навч. посіб. / О.І.Андрусь. - К.: КНТ, 2008. – 480с.

2. Базилевич В.Д. Економічна теорія.: Політекономія. - К.:Знання, 2006, - 631 с.

3. Грещак М. Г., Коцюба О. С. Управління витратами: Навч.метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002. — 131 с.

4. Економіка підприємства/ за заг.ред. П.В.Круша, В.І.Подвігіної, Б.М.Сердюка. – 2-ге вид. – К.: Ельга-Н, КТН, 2009. – 780 с.

5. Мікроекономіка: Навчально-методичний посібник для самостійного вивчення дисципліни / За заг.ред. А.П. Наливайка. – К.: КНЕУ, 1999

6. Основи економічної теорії: Навчальний посібник. / За заг. ред. П.В. Круша, В.І. Депутат, С.О. Тульчинської. – К.: Каравела, 2007. – 448с.