Трансформаційна функція; полягає в тому, що банки, мобілізуючи вільні кошти одних суб'єктів господарювання і передаючи їх іншим, мають можливість змінювати (трансформувати) величину й строки грошових капіталів та фінансові ризики

В) стабілізаційна функція.

26. Федеральна резервна система(англ. Federal Reserve System) - спеціально створена в 1913 році законом про Федеральний резерв (англ. Federal Reserve Act) система, яка в сукупності виконує роль центрального банку Сполучених Штатів Америки. В управлінні ФРС визначальну роль грає держава, хоча форма власності капіталу є приватною - акціонерна з особливим статусом акцій.

Структура ФРС:•12 регіональних Федеральних резервних банків, численні приватні банки

Система управління ФРС:Рада керуючих ФРС (всього 7, які затверджуються Президентом США)Федеральний комітет з відкритого ринку різноманітні консультаційні ради

Поточні функції ФРС:

• виконання обов'язків центрального банку США

• підтримка балансу між інтересами комерційних банків і загальнонаціональними інтересами

• забезпечення нагляду та регулювання банківських установ

• захист кредитних прав споживачів

• управління грошовою емісією (з нерідко конфліктуючими цілями: мінімізація безробіття, підтримання стабільності цін, забезпечення помірних процентних ставок)

• забезпечення стабільності фінансової системи, контроль системних ризиків на фінансових ринках

• надання фінансових послуг депозитаріям, у тому числі Уряду США і офіційним міжнародним установам

• участь у функціонуванні системи міжнародних і внутрішніх платежів

• усунення проблем з ліквідністю на місцевому рівні

Визначення Пропозиції грошей

Суть пропозиції грошей полягає в тому, що економічні суб'єкти в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони можуть за сприятливих обставин спрямувати в оборот.

На рівні окремого економічного суб'єкта пропозиція грошей взаємодіє з попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, а це можливо при зростанні альтернативної вартості зберігання грошей, то цей індивід пропонуватиме частину свого запасу грошей на ринок до продажу. І навпаки, при перевищенні попиту над наявним запасом індивід буде купувати їх на ринку чи іншими способами задовольняти попит. Тому на цьому рівні пропозиція і попит постійно чергуються - при зростанні рівня процента економічний суб'єкт виступатиме на ринку з пропозицією грошей, а при зниженні - з попитом на гроші.

27. Федеральна резервна система

Федеральна резервна система США (Federal Reserve System) — центральна установа у банківській системі, що відповідає за монетарну політику США, центральний банк ("банк банків", агент уряду при обслуговуванні державного бюджету).

Федеральну резервну систему створено у 1913 р. (дві спроби утворити центральний банк США у 1811 та у 1836 р. були невдалі). Ворожості американців до заснування центрального банку поклала край паніка у 1907 р. Тому в 1908 р. закон Олдрича-Ріланда визначив завдання розробити проект організації центрального банку. У 1913 р. згідно із законом про Федеральну резервну систему створюється ФРС з 12 федеральними резервними банками.

Ф. Мишкін вважає, що ФРС має "формальну інституційну структуру, а разом з тим і неформальну структуру, що визначає, де всередині Федеральної резервної системи зосереджується справжня влада" [70, с. 471].

Формально ФРС складається з таких структурних одиниць (рис. 7):

• Рада керуючих;

• 12 федеральних резервних банків (ФРБ);

• банки-члени (приблизно 40 % комерційних банків США і національні банки);

• Федеральний комітет відкритого ринку (FOMC);

• Федеральна консультативна рада.

Рис. 7. Формальна структура Федеральної резервної системи

Голова Ради керуючих впливає на Раду керуючих через право встановлювати порядок денний засідань Ради і FOMC, виступати від імені ФРС і вести переговори з Конгресом і Президентом США (голова також впливає на Раду своїм авторитетом).

Федеральна резервна система на практиці функціонує як об'єднаний центральний банк, що контролюється Радою керуючих, і зокрема головою Ради керуючих. Проте ФРС як державна установа більш незалежна, ніж інші установи уряду США.

Рада керуючих ФРС (Board of Covernors of the Federal Reserve System) складається із семи чоловік (включаючи голову) і відіграє вагому роль у прийнятті рішень ФРС. Кожний керуючий призначається президентом США і затверджується сенатом. Керуючі виконують свої обов'язки протягом лише одного 14-річного строку і делегуються від 12 федеральних резервних округів. Рада керуючих бере активну участь в ухваленні рішень щодо здійснення монетарної політики. Керуючі є членами FOMC (Рада підтверджує або не схвалює облікову ставку ФРБ).

Рада керуючих має законодавчо закріплені обов'язки, що не стосуються безпосередньо монетарної політики (у 1933—1968 рр. згідно з інструкцією "Q" встановлювала максимальні процентні ставки за певними видами депозитів; у 1969—1982 рр. мала право регулювати і контролювати кредит).

Федеральні резервні банки (Federal Reserve Banks) — це 12 окружних банків, що утворюють ФРС. Кожний банк є "квазігромадською, зареєстрованою як корпорація, інституцією, якою володіють приватні комерційні банки округу, що є членами ФРС. Ці Банки — члени ФРС купують акції у свого окружного ФРБ (вимога до членства), і дивіденди, що сплачуються на ці акції, обмежуються до 6 % річних" [70, с. 475].

Федеральні резервні банки виконують такі функції:

• здійснюють кліринг чеків;

• емітують нові гроші;

• вилучають зношені гроші з обігу;

• оцінюють окремі заявки на злиття банків;

• керують і надають дисконтні позички банкам у своїх округах;

• досліджують стан банків-членів;

• залучаються до здійснення монетарної політики (встановлюють облікову ставку, вирішують, які банки можуть отримувати дисконтні позички від ФРБ, вибирають одного банкіра для служби у Федеральній консультативній раді, мають голос у FOMC).

Банки — члени ФРС — це всі національні банки (зареєстровані службою контролера грошового обігу США) і близько 40 % комерційних банків США у 90-х роках. Закон про дерегулювання депозитних інститутів і контроль за грошовим обігом (1980 р.) поставив в однакове становище банки (члени і не члени ФРС) щодо резервних вимог.

Федеральний комітет відкритого ринку (Federal Open Market Comette) ухвалює рішення стосовно здійснення операцій на відкритому ринку. Цей комітет складається з семи членів Ради керуючих ФРС, президента ФРБ Нью-Йорка та президентів чотирьох інших ФРБ. Очолює FOI^ голова Ради керуючих ФРС. В обговоренні питань беруть участь інші сім президентів окружних банків.

Федеральний комітет фактично не купує і не продає цінних паперів, а надсилає директиву до торгового бюро ФРБ Нью-Йорка, де керуючий внутрішніми операціями на відкритому ринку здійснює нагляд за купівлею-продажем державних цінних паперів.

Федеральна консультативна рада не впливає істотно на політику ФРС і виконує здебільшого церемоніальні функції.

Розглянута офіційна (формальна) структура ФРС не відображає реальної влади, а також структур, що ухвалюють рішення. Тому розглянемо неформальну структуру ФРС (рис. 8).

Рис. 8. Неформальна структура Федеральної резервної системи

Хоча ФРС підпорядковується безпосередньо Конгресу, згідно із законом Конгрес або президент не можуть здійснювати політичного тиску на її керівників. Незважаючи на це Рада керуючих має координувати свої дії з політикою президентської адміністрації та Конгресу. Федеральна резервна система не отримує фінансування від Конгресу, але на оперативні витрати стягує гроші з прибутків від інвестицій та з плати за надані послуги. Коли виникає суперечність — прагнути одержувати прибутки чи служити інтересам суспільства, ФРС має вибрати друге.

Федеральну резервну систему засновано Конгресом у 1913 р. для посилення нагляду за банківською системою та припинення банківських криз, що періодично виникали у XIX ст. Внаслідок Великої депресії 30-х років Конгрес наділив ФРС правом змінювати резервні вимоги до комерційних банків і регулювати маржу фондових ринків. 3 часом було прийнято й інші закони, що полегшили можливість ФРС давати кредити при наближенні фінансових катастроф.

Під час Другої світової війни діяльність ФРС зводилася до надання права Міністерству фінансів США шукати позики під невисокий процент. Коли з початком конфлікту в Кореї комерційні банки почали продавати велику кількість цінних паперів міністерства фінансів, ФРС енергійно скуповувала їх, щоб запобігти падінню цін на них. У 1951 р. ФРС уклала угоду з міністерством фінансів про незалежність своєї політики від фінансування з боку міністерства. Вона зосередила зусилля на стабілізації національної економіки — утримувала процентні ставки на низькому рівні під час зниження ділової активності та підвищувала їх у періоди швидкого економічного зростання. Наприкінці 50-х років ФРС приділяла особливу увагу стабілізації цін та обмеженню збільшення грошової маси, а в 60-х роках спрямовувала зусилля на досягнення повної зайнятості та розвиток виробництва.

У 70-х роках кредитна експансія стала занадто стрімкою, і економіка почала потерпати від зростання інфляції. 3 1979 р. ФРС проголосила нову політику, спрямовану на безпосередній контроль за грошовою масою, що перебуває в обігу, а не за процентними ставками. 3авдяки такій політиці вдалося сповільнити темпи збільшення грошової маси, обмежити кредитну експансію та знизити рівень інфляції. Втім, на початку 80-х років така політика спричинила і спад ділової активності. У 1982 р. ФРС знову послабила контроль за збільшенням грошової маси, активізувавши діяльність щодо зниження процентних ставок.

Для контролю за загальною масою грошей в обігу і кредитів у національній економіці ФРС використовує такі основні важелі. Перший — регулювання облікової ставки, або ставки процентів, які сплачують комерційні банки за позичені у резервних банків гроші. Підвищуючи (знижуючи) облікову ставку, ФРС може заохочувати (або навпаки) комерційні банки до купівлі позик, впливаючи на розмір одержуваного банками прибутку за надані позики.

Другим важелем є встановлення норми обов'язкового резервування. Це певний відсоток депозитів, величину якого встановлює ФРС і який комерційні банки зобов'язані тримати в готівковій формі у своїх сховищах або ж у формі депозитів — у регіональному резервному банку. Резервні депозити не можна використовувати для надання позик (табл. 6).

Таблиця 6

Норми обов'язкового резервування в США

Депозити

1989 р.

1992 р.

1996 р.

Трансакційні, %

12,0

10,0*

10,0

Строкові, %

3,0

0,0

0,0

* Станом на 02.02.92.

Федеральна резервна система США за останнє десятиліття знизила норму обов'язкового резервування.

У США останнім часом резервні зобов'язання мали 26 тис. кредитних установ і тільки 2 тис. з них тримали гроші на кореспондентських рахунках у ФРС. Існує тенденція до зменшення обсягів грошей на цих рахунках і збільшення їх обсягів у касах комерційних банків.

Третім, чи не найголовнішим важелем є операції на відкритому ринку, тобто купівля-продаж державних цінних паперів. Коли ФРС скуповує державні цінні папери у банків або в інших закладів та осіб, вона платить за них чеком (нове джерело грошей, які вона друкує), виписаним на себе. Коли цей чек депонується у банку, то створюються нові резерви, частину з яких банк може позичати або інвестувати, збільшуючи тим самим грошову суму.

Ці засоби дають можливість ФРС збільшувати або зменшувати обсяг грошей в обігу та кредитів в економіці США. Коли кількість придатних для позик грошей збільшується, кредити одержати легко, а процентна ставка знижується. Як правило, в разі зниження процентної ставки ділові та споживчі витрати збільшуються. Коли ж кількість грошей, призначених для позик, зменшується, кредит стає "дорогим", а процентні ставки підвищуються. Вважається, що "дорогі гроші" — це могутнє знаряддя для боротьби з інфляцією.

Багато чинників ускладнюють використання Федеральною резервною системою бюджетно-кредитної політики для розв'язання своїх завдань. Передусім через те, що зміни грошової маси не викликають негайних змін в економіці. Збільшення чи зменшення кількості грошей в обігу може не позначатися на економіці, доки не настануть інші економічні умови. Нові умови можуть вступити у взаємодію зі зміненою грошовою масою, викликаючи непередбачені наслідки. Спроба використати грошово-кредитні засоби для стабілізації цін інколи перешкоджає спробам досягти повнішої зайнятості, а намагання вдатися до грошово-кредитних операцій для зниження рівня безробіття нерідко спричиняють інфляцію. Завдання грошово-кредитної політики ускладнюється також через проблеми платіжного балансу країни. Тому ФРС намагається діяти обережно, змінюючи грошову масу США повільно і поступово.

28. Енциклопедія банківської справи України визначає резерви як запас чого-небудь на випадок необхідності, частину матеріальних, фінансових ресурсів, тимчасово виключених з обороту, До банківських резервів зазначена енциклопедія відносить ту частину банківського капіталу, яка передбачена для компенсації кредитів, рекуперація (погашення) яких ставиться під сумнів, і розрізняє такі їх види:

- оперативні – легко доступні активи на випадок раптового пред'явлення значних платіжних вимог вкладників банків;

- готівкові –частина капіталу чи активів, які можна легко перетворити в готівку;

- загальні – кошти на покриття сумнівних боргів, непередбачених витрат;

- обов'язкові – платіжні засоби, які зберігаються на спеціальних резервних рахунках в центральних банках і норми яких встановлюються в законодавчому порядку.

29. Традиційно центральний банк виконує п’ять основних функцій: здійснює монопольну емісію банкнот, є банком банків, банкіром уряду, здійснює грошово-кредитне регулювання та банківський нагляд.

а) будучи емісійним центром країни, центральний банк володіє монопольним правом випуску банкнот, що забезпечує йому постійну ліквідність. В Україні банкноти Національного банку України введені в обіг з другого вересня 1996 р. Номінальною вартістю 1 (два зразки), 2, 5, 10, 20, 50 та 100 гривень та монети номінальною вартістю 1, 2, 5, 10, 25 та 50 копійок.

б) функція банка банків полягає в тому, що, з одного боку, центральний банк зосереджує у себе обов’язкові резерви комерційних банків, з іншого - надає їм необхідну кредитну підтримку. Центральний банк є кредитором в останній інстанції. Рятуючи комерційні банки від банкрутства в період фінансової паніки, він надає їм кредитну підтримку шляхом емісії грошей або продажу цінних паперів.

в) функція банкіра уряду накладає певні взаємні права і обов’язки на уряд і центральний банк. Державна скарбниця (Міністерство фінансів) зобов’язана зберігати вільні грошові ресурси в центральному банку у вигляді вкладів (депозитів). Центральний банк, в свою чергу, віддає державній скарбниці весь свій прибуток понад визначеної, заздалегідь встановленої норми.

г) головними інструментами грошово-кредитної політики є:

-облікова (дисконтна) політика;

-операції на відкритому ринку;

-регулювання банківських резервів.

Центральний банк здійснює контроль за додержанням юридичними особами банківського законодавства та власних нормативних актів.

30. Попит зображується у вигляді графіка, який показує кількість продукту, яку споживачі готові купити за певну ціну із можливих, на протязі певного періоду часу. Величина попиту має значення, якщо вона відноситься до певного періоду часу – день, неділя і т.д.(попит, зазвичай, розглядається з позиції вигідності ціни, тобто по яким цінам споживачі готові купити різну кількість товару). Існує зворотній зв'язок між ціною і величиною попиту. Цей зворотній зв'язок називається законом попиту.

Закон попиту — величина (об'єм) попиту зменшується у міру збільшення ціни товару. Математично це означає, що між величиною попиту ціною існує обернено пропорційна залежність  , де

, де  -обсяг попиту, Р – ціна.

-обсяг попиту, Р – ціна.

Ефект доходу(якщо зменшується ціна, можна купити більшу кількість продукту) ефект заміщення(заміна дорогої речі дешевою)

31. Пропозицію можна визначити як шкалу, що показує різну кількість продукту, який виробник бажає і здатен випустити і запропонувати на продаж на ринку за кожну конкретну ціну з ряду можливих цін на протязі певного періоду часу. Слід розглядати пропозицію з точки зору вигідності її ціни. Закон попиту означає, що з підвищенням цін відповідно зростає і величина пропозиції, із зниженням цін пропозиція зменшується.

Зв'язок між ціною і величиною пропозиції прямий, а крива пропозиції така, що збільшується.

Закон пропозиції— при інших незмінних чинниках величина (об'єм) пропозиції збільшується у міру збільшення ціни на товар. Математичним виразом закону пропонування є функція пропонування  , де

, де  - обсяг пропонування товару, S – пропонування, P – ціна.

- обсяг пропонування товару, S – пропонування, P – ціна.

32. Вперше термін "крива байдужості" запровадив та визначив англійський економіст Ф. Еджоурт у кінці XIX ст.

Метод дослідження попиту окремого споживача з допомогою кривої байдужості вперше застосував італійський вчений В. Парето на початку XX ст. Згодом, у 1939 році цей метод доповнив англійський економіст Дж. Хіксом. В основі методу лежить геометричне сумісництво двох типів кривих — так званої бюджетної лінії і кривих байдужості. Перша з них показує зміни щодо цін товарів, що призводить до зміни нахилу бюджетної лінії. Бюджетні лінії дають відповідь на питання: що можуть дозволити собі споживачі, маючи той чи інший рівень доходу, з урахуванням рівня цін на товари. Проте, вивчаючи попит будь-яких споживачів, ми маємо враховувати не тільки те, що вони можуть купити, а й те, що вони бажають придбати. Бажання придбати ту чи іншу кількість товарів відображає перевагу споживача, яку може бути досліджено з допомогою кривих байдужості. Характеристика кривої байдужості відображає особливості поведінки споживача, який вирішує проблему альтернативного вибору. Дія споживача існує не одна, є кілька комбінацій різних економічних благ, які дають одне й те саме задоволення споживчих бажань. Споживач купує для своїх потреб у різних пропорціях і комбінаціях споживчі блага.

Кожна крива байдужості відтворює певний набір товарів, які мають однакову корисність. Тому споживачеві наче байдуже, який з варіантів набору вибрати. Наприклад, є 4 варіанти, що складаються з двох груп товарів — одягу і продуктів харчування. Купуючи для задоволення своїх потреб продукти і одяг, споживач може комбінувати їх кількість у різних співвідношеннях, ранжирувати (таблиця 2).

| Комбінації | Продукти | Одяг |

| А | ||

| В | ||

| С | ||

| д |

Оцінки споживача щодо цих груп товарів суб'єктивні. Менша кількість одного продукту цілком компенсується більшою кількістю іншого, в результаті споживчий ефект кожного варіанта набору продуктів практично однаковий. Як видно з таблиці, всі чотири варіанти набору товарів практично однакові, а тому характеризуються як набори байдужості, від яких споживач дістає однаковий рівень задоволення. Можливість упорядкувати оцінки корисності різних споживчих благ і описати цей порядок за допомогою головної функції корисності грунтується на прийнятті низки аксіом. Наприклад, якщо благо А має бути корисніше за В, то благо В корисніше за С. Якщо це зобразити в системі координат, отримаємо ряд точок, які відображають криву байдужості (рис. 10).

Споживачеві байдуже, який з наборів вибрати з точки зору сумарної корисності. Якщо відкладати на горизонтальній лінії (ОХ) кількість одиниць одягу, а на вертикальній (ОY) — кількість одиниць продуктів харчування, то одержимо точки, через які можна провести криву байдужості.

33. Попит – це кількість товарів, яку споживачі спроможні купити за певними цінами протягом певного періоду часу.

Закон попиту: при зниженні ціни на одиницю продукції у споживачів виникає бажання купити її в більшій кількості і навпаки – підвищення ціни викликає скорочення попиту.

Нецінові фактори попиту:

1. зміна уподобань

2. зміна числа покупців

3. зміна доходів звичайних споживачів товару

4. зміна цін на пов’язані товари

5. зміна очікувань

Вплив нецінових факторів викликає зміну попиту при всіх рівнях ціни, що ілюструється графічно зміщенням кривої попиту.

Пропозиція – це кількість товарів, яку фірми згодні продати за певним рівнем цін протягом певного періоду часу.

1.Закон пропозиції: із зростанням ціни на товар фірми згодні продати його в більшій кількості і навпаки – із зниженням ціни кількість товаріу, яку пропонують для продажу зменшується.

2. Закон пропозиції: виробники бажають продати більшу кількість продукції по більш високим цінам, ніж по низьким.

Нецінові фактори пропозиції:

1. зміна цін на сировину (ресурси)

2. кількість продавців на певному ринку

3. зміна рівня технології виробництва

4. державне вручання (податки, дотації)

5. ціни на інші товари

6. очікування (ефекти очікувань)

Стан ринкової рівноваги визначається шляхом співставлення попиту і пропозиції.

Ринкова рівновага – цетакий стан ринку, коли попит на товар дорівнює його пропозиції, тобто, продавці і покупці товару дійшли до компромісного рішення щодо ціни товару(згодні з нею).

Р – ціна, гр., од.

Q – кількість товару, од. тов..

т. О – точка ринкової рівноваги

т.

P0 – ринкова рівноважна ціна

Q0 – рівноважна кількість продажу.

Рівноважна ціна – ціна, при якій попит і пропозиція співпадають. Це єдина стійка ціна на даному ринку, хоча вона може змінюватися під впливом ріноманітних нецінових чинників.

35. Деякі ціни через ряд причин регулюються державою, тому їх називають регульованими.

Дехто вважає, що з переходом до ринку держава усувається від ціноутворення. Насправді ж вона має вплив на ціни, в певних межах у ряді випадків бере участь у ціноутворенні.

Світовий досвід показує, що вплив держави на ціноутворення здійснюється за такими напрямами:

• встановлення основних правил ціноутворення;

• державний контроль за цінами;

• державна підтримка цін в аграрному секторі;

• використання цін для захисту інтересів країни у зовнішньоекономічних відносинах.

Держава розробляє і приймає закони, в яких встановлює правила ціноутворення. У різних країнах ринкової економіки вони мають свої особливості. Однак, абстрагуючись від них, можна визначити деякі спільні вимоги до ціноутворення:

між виробниками, продавцями не повинно бути жодних угод щодо встановлення фіксованих цін. Має зберігатися внутрішньогалузева конкурентна боротьба;

виробник не має права вимагати від дилерів (посередників, які реалізують товар) продажу свого товару за певною роздрібною ціною. Він може тільки рекомендувати роздрібну ціну;

продавець зобов'язаний пропонувати свій товар торговельним підприємствам на однакових умовах щодо рівня цін. Відхилення можуть бути тільки у тих випадках, коли продавець має вищі витрати обігу (віддаленість місць реалізації потребує більших транспортних витрат), коли є якісні відмінності в товарі (випущено нову марку велосипеда з вищими якісними властивостями);

продавець не повинен пропонувати товар за ціною нижчою, ніж собівартість, з метою усунення конкурентів;

фірми мають право підвищувати ціни до будь-якого рівня, за винятком періодів дії державного контролю за рівнем цін.

2. Контроль держави за цінами в ринкових умовах

Контроль держави за цінами в ринкових умовах господарювання зумовлений такими причинами.

По-перше, в монопольних галузях господарства немає вільного ціноутворення через відсутність конкуренції. Підприємства таких галузей можуть зловживати встановленням високих, по суті монопольних цін. До таких галузей належать комунальне господарство держави, державний зв'язок тощо. Держава регулює ціни на їхні послуги в інтересах суспільства і споживачів.

По-друге, в деяких галузях в окремі періоди може різко скоротитись пропозиція товарів і послуг або значно зростає попит. Для того щоб обмежити різке підвищення цін, держава може встановити певний рівень цін, який образно називають «стелею ціни». Це законодавче встановлена максимальна ціна, яку продавцю дозволяється пропонувати на свій товар або послугу.

Державний контроль за цінами стосується в основному товарів першої необхідності. Треба мати на увазі, що в умовах ринкових відносин встановлення «стелі цін» на певні товари і послуги призводить у ряді випадків до їхнього дефіциту. Це пояснюється тим, що послаблюються стимули до розширення виробництва.

Через особливості сільськогосподарського виробництва держава контролює ціни у цьому секторі. Основна мета державного втручання у ціни на сільськогосподарську продукцію полягає в збереженні паритету цін.

Міжнародна торгівля зазнає політичного і економічного втручання з боку держави. Це стосується і ціноутворення.

На рівень цін впливають мита, які включаються до ціни. Вони мають різне призначення. Передусім мита є на імпортні товари. Вони впроваджуються з метою одержання доходів до державного бюджету або для захисту національної економіки. Фіскальні мита, як правило, застосовуються до товарів, які не виробляються всередині країни (наприклад, в Україні це кава, банани).

Протекціоністські мита встановлюються для захисту місцевих виробників від іноземної конкуренції.

До країни, яка експортує товар, можна застосувати мито (при цьому ціна зростає) або.щортну квоту. Для того щоб уникнути невигідних торгових бар'єрів, країна обирає той чи інший спосіб встановлення експортної ціни. Наприклад, японські автомобільні компанії під загрозою введення Сполученими Штатами Америки більш високих мит погодилися на запровадження добровільних експортних обмежень на експорт своїх товарів у США.

3. Пільгові ціни, які регулюються державою

Для стимулювання продажу окремих товарів встановлюють так звані пільгові ціни. Їх використовують для залучення покупців до магазину і збільшення обсягу продажу товарів, що пропонуються в магазині за звичайними цінами. Розрахунок тут такий: покупець прийшов купити певний товар за зниженою ціною, про який він дізнався з реклами, але знайомство з іншими товарами (а це найефективніше відбувається в самому магазині) спонукає його купувати їх уже за звичайними цінами.

У пільгових цінах використовуються різноманітні знижки, які слід розглядати як винагороду споживачам за певні дії, наприклад, за оперативну своєчасну оплату рахунків за куплені товари, за кількість купленого товару, коли після певного обсягу (допустімо, 100 одиниць) ціна за один виріб зменшується, тощо.

Якщо ціна встановлена для товарів без знижки, заздалегідь зазначена продавцем, її називають вихідною, базисною або ціною пропозиції.

Як правило, ціни на промислову, сільськогосподарську продукцію і послуги фіксуються в спеціальних довідниках-прейскурантах, тому їх називають Такі ціни калькулюються виробниками виходячи з виробничих витрат, очікуваного прибутку і умов реалізації товару на ринку. Вони встановлюються на певний період. Ціна змінюється, якщо змінюються виробничі витрати або умови реалізації на ринку.

У багатьох випадках у встановлених прейскурантних цінах надаються знижки. Без оголошення величини ціни покупець, по суті, знижку на ціну не відчуває, тобто він сприймає ціну як звичайну.

Держава враховує при встановленні мита ще одну обставину. Деякі країни намагаються реалізувати надлишкову продукцію за демпінговими цінами, які нижчі за її собівартість. Для боротьби з демпінгом запроваджуються спеціальні мита, які покликані захистити національну промисловість.

Ринкова ціна встановлюється безпосередньо на ринку під впливом співвідношення попиту і пропозиції. Іноді таку ціну називають вільною; вона не встановлюється спеціальними органами, не нав'язується згори.

Відхилення ціни від вартості відбувається не за вказівкою чиновників, а внаслідок співвідношення попиту і пропозиції. Монопольна ціна, встановлена державою або нав'язана приватним монополістом, не має нічого спільного з ринковою ціною. В умовах адміністративно-командної економіки ціни втратили свою регулюючу роль. Наслідком цього став хронічний дефіцит товарів і багатьох послуг.

Ціна є важелем встановлення пропорцій у господарстві в умовах конкуренції. Якщо в країні панує монополія державної власності на засоби виробництва, ціна втрачає роль регулятора економіки, перестає бути поряд з конкурентною боротьбою рушійною силою розвитку виробництва.

Ринкова ціна не може бути встановлена урядовим декретом чи указом президента країни. Для цього мають бути об'єктивні умови:

демонополізація економіки на основі проведення приватизації;

наявність конкурентного середовища;

створення необхідних умов для підприємництва, розвитку всіх легальних форм господарювання.

36. Витрати підприємства як основа формування ціни

Для ефективного управління процесом ціноутворення необхідно мати більш-менш точну інформацію про витрати на здійснення тих чи інших видів діяльності, а всередині цих видів діяльності — про витрати на виробництво і реалізацію окремих типів продукції (робіт, послуг). Можна навести доволі об'ємний перелік завдань, які слід вирішувати підприємству з тією чи іншою періодичністю для формування ефективної політики ціноутворення:

встановлення нижнього рівня ціни на продукцію (роботи, послуги), яка випускається;

обґрунтування зміни асортименту (зняття з виробництва одних видів продукції, освоєння випуску нових тощо);

оцінка заходів щодо вдосконалення технології та організації виробництва;

оцінка маркетингових заходів;

оцінка конкурентоспроможності товарів та ін.

Спільним для усіх цих завдань є те, що ухвалення відповідного управлінського рішення можливе лише за наявності інформації про склад витрат, які включаються у ціну продукції.

Будь-яке виробництво має два види витрат: поточні та капітальні.

Поточні витрати - це короткострокові витрати, що повністю списуються у той же період, в який вони сталися. Саме на підставі поточних витрат формується ціна продукції.

Капітальні витрати - це довгострокові витрати, що амортизуються (їхня вартість поступово зменшується) впродовж кількох років згідно з правилами податкового управління. Ці витрати покриваються з прибутку. В цілому можна вважати, що витрати - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками). Однак для правильного формування ціни необхідно знати склад витрат.

Кажучи про витрати на виробництво окремих товарів, необхідно розглядати витрати операційної діяльності (деякою мірою аналог повної собівартості), які, у свою чергу, поділяються на:

· собівартість реалізованої продукції (витрати, безпосередньо пов'язані з виробництвом продукції);

· адміністративні витрати;

· витрати, пов'язані зі збутом;

· інші операційні витрати.

Склад витрат операційної та інших видів діяльності підприємства розглянемо нижче. Проте не всі види зменшення економічних вигод підприємства належать до витрат. Відзначають п'ять видів витрат, що не визначають витратами і не включають до звіту про фінансові результати:

платежі за договором комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

попередня авансова оплата запасів, робіт, послуг;

погашення одержаних позик;

зменшення власного капіталу при його вилученні або розподілі власниками чи витрати, які не можуть бути достовірно оцінені;

витрати, що відображаються зменшенням власного капіталу у тих випадках, якщо це передбачено стандартами бухгалтерського обліку.

Розглянемо окремо кожну групу витрат підприємства.

3.2. Собівартість: її склад та види

Собівартість продукції — це грошовий вираз витрат на її виробництво. Собівартість продукції (робіт, послуг) підприємства складається з витрат, пов'язаних з використанням у процесі виробництва продукції природних ресурсів, сировини, матеріалів, палива, енергії, основних засобів, а також інших витрат на її виробництво.

Фірма, що займається виробничою діяльністю, визначає витрати виробництва, а фірма, яка здійснює збутову, постачальницьку, торгово-посередницьку діяльність — витрати обігу.

Конкретний склад витрат, які можуть бути віднесені на витрати виробництва і обігу, практично у всіх країнах світу регулюється законодавчо. Це пов'язано з особливостями податкової системи і необхідністю розрізняти витрати підприємства за джерелами їх повернення (які включаються у собівартість продукції і повертаються за рахунок цін на неї, та витрати, що повертаються з прибутку, який залишається у розпорядженні підприємства після сплати податків та інших обов'язкових платежів).

Собівартість продукції — це якісний показник, у якому концентровано відображаються результати господарської діяльності організацій, її досягнення і резерви. Чим нижча собівартість продукції, тим більшою є економія праці, краще використовуються основні засоби, матеріали, паливо, тим дешевше коштує виробництво продукції як підприємству, так і суспільству в цілому. Собівартість продукції виділяється із загальної її вартості як особлива економічна категорія, тому що кожне підприємство незалежно від форми власності повинне повернути затрачені ним ресурси в межах собівартості, щоб мати можливість безперебійної роботи.

Собівартість — це виражені у грошовій формі поточні витрати підприємства на виробництво продукції, виконання робіт і послуг. Витрати, які включаються до собівартості продукції, визначаються галузевими інструкціями з питань планування, обліку і калькулювання собівартості продукції. Оскільки собівартість відображає лише поточні витрати на виробництво і збут продукції (робіт, послуг), цим вона принципово відрізняється від одноразових капітальних вкладень (інвестицій), які формують основні засоби підприємства. Це означає, що за рахунок собівартості не можна поповнювати запаси, створювати ресурси.

Собівартість продукції є узагальнюючим показником, який відповідає стану техніки і рівню організації виробництва, раціонального, економічно обґрунтованого господарства на підприємстві.

Витрати на виробництво відрізняються за складом, економічним призначенням, питомою вагою у виготовленні та реалізації продукції, ' залежністю від обсягу виробництва. Це робить необхідним групування витрат за їх визначеними ознаками.

Залежно від характеру виробництва витрати поділяються за видами продукції (послуг) та етапами виробничого процесу. Витрати також класифікуються за рядом інших ознак: економічними елементами та статтями калькуляції, за цільовим призначенням, ступенем однорідності, способом включення до собівартості, часом виникнення.

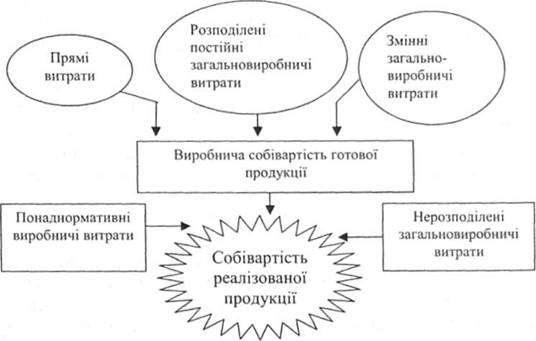

Згідно з П(С)БО-16 "Витрати" собівартість реалізованої продукції складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загально-виробничих витрат та понаднормативних виробничих витрат [54].

У такому разі треба пам'ятати про відмінності між термінами "виробнича собівартість продукції" та "собівартість реалізованої продукції", оскільки, згідно з принципом відповідності доходів і витрат, на результати діяльності впливатиме не виробнича собівартість виготовленої продукції, а тільки собівартість готової продукції, відпущеної у продаж.

До виробничої собівартості продукції (робіт, послуг) включаються:

· прямі матеріальні витрати;

· прямі витрати на оплату праці;

· інші прямі витрати;

· загально-вироборчі витрати.

Схематично собівартість зображено на мал.4.

Мал. 4. Склад собівартості продукції

За способом включення до собівартості витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими.

До складу прямих витрат належать ті, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, а саме:

сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, інші матеріальні витрати;

витрати на оплату праці: заробітна плата та інші виплати робітникам, зайнятим на виробництві продукції, виконанні робіт або наданні послуг;

інші виробничі витрати: відрахування на соціальні заходи, плата за оренду обладнання, амортизація.

Непрямі витрати — це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом і тому потребують розподілу.

Крім виробничої собівартості до складу собівартості реалізованої готової продукції, яка формує результат від реалізації, повинні включатися нерозподілені постійні загально-виробничі витрати і понаднормативні виробничі витрати.

Щодо терміну "прямі витрати" питань, як правило, не виникає. А ось зміст категорій "розподілені постійні загально-виробничі витрати" і "змінні загально-виробничі витрати" потребує деякого пояснення.

Загально-виробничі витрати є непрямими і включають витрати на управління виробництвом, амортизацію основних засобів і нематеріальних активів загально-виробничого призначення (цехового, дільничного, лінійного); витрати на утримання, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загально-виробничого призначення; витрати на вдосконалення технологій та організації виробництва; на утримання виробничих приміщень; на обслуговування виробничого процесу; на охорону праці, техніку безпеки і охорону навколишнього природного середовища; втрати від браку, оплата простоїв.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні та постійні. Змінні витрати змінюються разом зі зміною обсягу виробництва. Постійні - це витрати, абсолютна величина яких залишається постійною або змінюється при зменшенні або збільшенні обсягу виробництва продукції, яка випускається, в невеликій кількості. Майже всі прямі витрати є змінними за винятком амортизації спеціального обладнання, орендної плати та деяких інших прямих витрат.

Загально-виробничі витрати також поділяються на постійні та змінні. Так, у ПБО-16 всі загально-виробничі витрати поділено на змінні та постійні. Сума змінних витрат коливається залежно від обсягів продажу готової продукції. Сума змінних загально-виробничих витрат збільшує виробничу собівартість виготовленої продукції.

Постійні витрати включають витрати на обслуговування і управління виробництвом, що не змінюються при зміні обсягів діяльності (наприклад, розмір орендної плати за приміщення тощо). Залежно від умов діяльності конкретного підприємства один і той самий вид витрат може бути як змінним, так і постійним. Наприклад, амортизаційні відрахування можуть бути постійними, якщо підприємство обрало такі методи нарахування амортизації: прямолінійний, прискорений, кумулятивний або податковий. При виробничому методі витрати, пов'язані з амортизацією, будуть змінними.

Згідно з ПВО-16 постійні загально-виробничі витрати також підлягають розподілу на кожний об'єкт витрат. При цьому базою розподілу можуть бути години роботи, заробітна плата, обсяг діяльності, прямі витрати тощо за умови нормальної потужності.

Під нормальною потужністю обладнання розуміється очікуваний середній обсяг діяльності, якого можна досягнути в умовах звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Інакше кажучи, підприємство самостійно планує на декілька років уперед середній обсяг діяльності обладнання, яке використовується під час виробництва продукції. Маючи показник нормальної потужності, для визначення собівартості реалізованої продукції підприємство повинно розрахунковим шляхом визначити, яку частину постійних загально-виробничих витрат здійснено в межах нормальної потужності, а яка перевищує запланований рівень. Отже, відбувається певне розрахункове регулювання ефективності витратної частини діяльності підприємства.

У разі, якщо на кінець звітного періоду (кварталу) на підприємстві є нереалізована готова продукція, її виробнича собівартість буде врахована у розрахунку приросту (убутку) балансової вартості запасів.

До змінних загально-виробничих витрат належать витрати на обслуговування і управління виробництвом, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

37. Витрати виробництва в короткостроковому і довгостроковому періодах. Закон спадної віддачі

Витрати виробництва, які робить фірма на виробництво продукції, залежать від тривалості заміни всіх задіяних ресурсів. Багато видів ресурсів можна замінити легко і швидко (сировину, паливо, енергію і таке інше). Інші ресурси вимагають більше часу для освоєння. Наприклад, виробничі будівлі, машини, обладнання. їх заміна вимагає тривалого часу. На деяких підприємствах заміна виробничих ресурсів може тривати кілька років. Оскільки на заміну різних використовуваних у виробничому процесі ресурсів витрачається різний час, розрізняють короткостроковий і довгостроковий періоди.

Короткостроковий період — це період часу, протягом якого підприємство не може замінити своїх виробничих потужностей, але може змінити ступінь інтенсивності їх використання й обсяг виробництва продукції. Обсяг виробництва може бути змінений шляхом застосування більшої (чи меншої) кількості живої праці, сировини та інших ресурсів, тобто наявні виробничі потужності протягом короткострокового періоду можуть використовуватися більш або менш інтенсивно.

Довгостроковий період з точки зору фірми — це період, достатній для заміни всіх задіяних ресурсів, включно з виробничими потужностями. З точки зору галузі він дозволяє підприємству розформуватися і залишити галузь, а новим фірмам організуватися і ввійти в галузь. Потрібно відзначити, що короткостроковість і довгостроковість є поняттями умовними і різними для різних галузей. їх тривалість залежить від характеру виробництва і його технологічного циклу.

Уже зазначалося, що протягом короткострокового періоду фірма може змінити обсяг виробництва шляхом застосування більшої кількості змінних ресурсів. А тепер простежмо, яким чином буде змінюватися обсяг виробництва в міру застосування щораз більшої кількості змінних ресурсів при незмінних виробничих потужностях.

Наведемо такий приклад. Припустімо, на виробництві працював 1 робітник і виробляв 10 одиниць продукції. Поява другого дала ще 16 одиниць. Залучення 3, 4, 5 дають менший приріст продукції (12, 10, 8). Продуктивність або віддача наступних робітників спадає, а сьомий став граничним. Його праця дала найменший приріст продукту. Залучення 8-го не дає ніякого приросту, а 9-й зумовлює зменшення приросту продукції. Його продуктивність є спадною. Такою буде продуктивність кожного наступного робітника.

Отже, на певному етапі кожен додатковий вклад праці у виробництво (при інших незмінних умовах) дає менший приріст продукту, ніж попередні. Приріст продукції за рахунок змінного фактора, за яким починається спад (скорочення) виробництва, називається граничним приростом.

Ця залежність між збільшенням кількості ресурсів і зменшенням обсягу виробництва становить закон спадної віддачі. Вів полягає в тому, що, починаючи з певного моменту, послідовне залучення одиниць змінного ресурсу до незмінного дає менший додатковий ефект (у розрахунку на кожну одиницю змінного ресурсу) (рис. 2.14).

Мал. 4. Склад собівартості продукції

За способом включення до собівартості витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими.

До складу прямих витрат належать ті, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, а саме:

сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, інші матеріальні витрати;

витрати на оплату праці: заробітна плата та інші виплати робітникам, зайнятим на виробництві продукції, виконанні робіт або наданні послуг;

інші виробничі витрати: відрахування на соціальні заходи, плата за оренду обладнання, амортизація.

Непрямі витрати — це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом і тому потребують розподілу.

Крім виробничої собівартості до складу собівартості реалізованої готової продукції, яка формує результат від реалізації, повинні включатися нерозподілені постійні загально-виробничі витрати і понаднормативні виробничі витрати.

Щодо терміну "прямі витрати" питань, як правило, не виникає. А ось зміст категорій "розподілені постійні загально-виробничі витрати" і "змінні загально-виробничі витрати" потребує деякого пояснення.

Загально-виробничі витрати є непрямими і включають витрати на управління виробництвом, амортизацію основних засобів і нематеріальних активів загально-виробничого призначення (цехового, дільничного, лінійного); витрати на утримання, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загально-виробничого призначення; витрати на вдосконалення технологій та організації виробництва; на утримання виробничих приміщень; на обслуговування виробничого процесу; на охорону праці, техніку безпеки і охорону навколишнього природного середовища; втрати від браку, оплата простоїв.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні та постійні. Змінні витрати змінюються разом зі зміною обсягу виробництва. Постійні - це витрати, абсолютна величина яких залишається постійною або змінюється при зменшенні або збільшенні обсягу виробництва продукції, яка випускається, в невеликій кількості. Майже всі прямі витрати є змінними за винятком амортизації спеціального обладнання, орендної плати та деяких інших прямих витрат.

Загально-виробничі витрати також поділяються на постійні та змінні. Так, у ПБО-16 всі загально-виробничі витрати поділено на змінні та постійні. Сума змінних витрат коливається залежно від обсягів продажу готової продукції. Сума змінних загально-виробничих витрат збільшує виробничу собівартість виготовленої продукції.

Постійні витрати включають витрати на обслуговування і управління виробництвом, що не змінюються при зміні обсягів діяльності (наприклад, розмір орендної плати за приміщення тощо). Залежно від умов діяльності конкретного підприємства один і той самий вид витрат може бути як змінним, так і постійним. Наприклад, амортизаційні відрахування можуть бути постійними, якщо підприємство обрало такі методи нарахування амортизації: прямолінійний, прискорений, кумулятивний або податковий. При виробничому методі витрати, пов'язані з амортизацією, будуть змінними.

Згідно з ПВО-16 постійні загально-виробничі витрати також підлягають розподілу на кожний об'єкт витрат. При цьому базою розподілу можуть бути години роботи, заробітна плата, обсяг діяльності, прямі витрати тощо за умови нормальної потужності.

Під нормальною потужністю обладнання розуміється очікуваний середній обсяг діяльності, якого можна досягнути в умовах звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Інакше кажучи, підприємство самостійно планує на декілька років уперед середній обсяг діяльності обладнання, яке використовується під час виробництва продукції. Маючи показник нормальної потужності, для визначення собівартості реалізованої продукції підприємство повинно розрахунковим шляхом визначити, яку частину постійних загально-виробничих витрат здійснено в межах нормальної потужності, а яка перевищує запланований рівень. Отже, відбувається певне розрахункове регулювання ефективності витратної частини діяльності підприємства.

У разі, якщо на кінець звітного періоду (кварталу) на підприємстві є нереалізована готова продукція, її виробнича собівартість буде врахована у розрахунку приросту (убутку) балансової вартості запасів.

До змінних загально-виробничих витрат належать витрати на обслуговування і управління виробництвом, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

37. Витрати виробництва в короткостроковому і довгостроковому періодах. Закон спадної віддачі

Витрати виробництва, які робить фірма на виробництво продукції, залежать від тривалості заміни всіх задіяних ресурсів. Багато видів ресурсів можна замінити легко і швидко (сировину, паливо, енергію і таке інше). Інші ресурси вимагають більше часу для освоєння. Наприклад, виробничі будівлі, машини, обладнання. їх заміна вимагає тривалого часу. На деяких підприємствах заміна виробничих ресурсів може тривати кілька років. Оскільки на заміну різних використовуваних у виробничому процесі ресурсів витрачається різний час, розрізняють короткостроковий і довгостроковий періоди.

Короткостроковий період — це період часу, протягом якого підприємство не може замінити своїх виробничих потужностей, але може змінити ступінь інтенсивності їх використання й обсяг виробництва продукції. Обсяг виробництва може бути змінений шляхом застосування більшої (чи меншої) кількості живої праці, сировини та інших ресурсів, тобто наявні виробничі потужності протягом короткострокового періоду можуть використовуватися більш або менш інтенсивно.

Довгостроковий період з точки зору фірми — це період, достатній для заміни всіх задіяних ресурсів, включно з виробничими потужностями. З точки зору галузі він дозволяє підприємству розформуватися і залишити галузь, а новим фірмам організуватися і ввійти в галузь. Потрібно відзначити, що короткостроковість і довгостроковість є поняттями умовними і різними для різних галузей. їх тривалість залежить від характеру виробництва і його технологічного циклу.

Уже зазначалося, що протягом короткострокового періоду фірма може змінити обсяг виробництва шляхом застосування більшої кількості змінних ресурсів. А тепер простежмо, яким чином буде змінюватися обсяг виробництва в міру застосування щораз більшої кількості змінних ресурсів при незмінних виробничих потужностях.

Наведемо такий приклад. Припустімо, на виробництві працював 1 робітник і виробляв 10 одиниць продукції. Поява другого дала ще 16 одиниць. Залучення 3, 4, 5 дають менший приріст продукції (12, 10, 8). Продуктивність або віддача наступних робітників спадає, а сьомий став граничним. Його праця дала найменший приріст продукту. Залучення 8-го не дає ніякого приросту, а 9-й зумовлює зменшення приросту продукції. Його продуктивність є спадною. Такою буде продуктивність кожного наступного робітника.

Отже, на певному етапі кожен додатковий вклад праці у виробництво (при інших незмінних умовах) дає менший приріст продукту, ніж попередні. Приріст продукції за рахунок змінного фактора, за яким починається спад (скорочення) виробництва, називається граничним приростом.

Ця залежність між збільшенням кількості ресурсів і зменшенням обсягу виробництва становить закон спадної віддачі. Вів полягає в тому, що, починаючи з певного моменту, послідовне залучення одиниць змінного ресурсу до незмінного дає менший додатковий ефект (у розрахунку на кожну одиницю змінного ресурсу) (рис. 2.14).

Рис. 2.14. Структура витрат фірми в короткостроковому періоді

Дію закону ми показали в короткостроковому періоді, коли інші ресурси залишаються незмінними, а в довгостроковому періоді, коли змінюються всі ресурси, змінюється й дія закону. На початку збільшення змінного ресурсу виробництво зростає швидко. Діє позитивний ефект масштабу. Цьому сприяє ряд факторів, які діють у напрямку зниження середніх витрат виробництва, а саме: 1) спеціалізація праці, яка поглиблюється в міру зростання розмірів виробництва; 2) спеціалізація управлінського персоналу; 3) ефективне використання капіталу; 4) виробництво побічної продукції.

Але на певному етапі починає діяти негативний ефект масштабу. Це означає, що залучення додаткового змінного ресурсу дає негативний ефект. Отже, якщо перед підприємцем виникає проблема розширення виробництва і визначення потреби в додаткових ресурсах, то за основу потрібно брати граничні витрати. Обсяг виробництва слід розширювати доти, доки граничні витрати не перевищують граничний приріст. Максимальний прибуток буде одержано тоді, коли граничний приріст дорівнюватиме граничним витратам.

Валові витрати (загальні витрати,англ. Total Costs) є сумою постійних і змінних витрат за кожного конкретного обсягу виробництва.(також позначаються TC)

Середні витрати — витрати на одиницю продукції, що випускається. Розрізняють загальні середні витрати, рівні частці від ділення повних витрат на обсяг виробництва; змінні середні витрати, рівні частці від ділення змінних витрат на обсяг виробництва: постійні середні витрати, рівні частці від ділення постійних витрат на обсяг виробництва.(також позначаються ATC)

Граничні витрати (англ. Marginal Costs, також позначаються МС)— витрати необхідні для випуску додаткової одиниці продукції найефективнішим (найдешевшим) чином. МС=ΔТС/ΔQ

38. Прибуток як економічна категорія:сутність, види, розподіл

У реальній дійсності прибуток — кінцева мета і рушійний мотив ринкової економіки, головний стимул і основний показник ефективності функціонування будь-якого підприємства (фірми). Одночасно можна стверджувати, що прибуток — зворотний бік витрат виробництва.

На практиці прибуток розраховується як залишок після вирахування витрат виробництва з обсягу продажів. Інакше кажучи, це різниця між доходом від реалізації продукції та сукуп-ними витратами на її виробництво і реалізаці ю. Наприклад, продано товарів на 1000 грош. од., витрати на їх виробництво і реалізацію становили 800 грош. од. За таких умов, на перший погляд, ніби зрозуміло, що прибуток становить 200 грош. од. Але це не зовсім так, оскільки невідомий механізм формуван-ня даного прибутку. Це по-перше. По-друге, постає питання, як до початку будь-якої форми підприємницької діяльності визначити розмір (чи процент) прибутку та знайти, де ховається його джерело.

В економічній теорії, у т. ч. й політекономії, немає єдиної відповіді на ці запитання. В одних авторів під поняттям «прибуток» поєднані всі форми доходів на ресурси: підприємницький дохід (у т. ч. проценти на капітал); рента — дохід від використання землі (природних ресурсів); заробітна плата — дохід на працю (використання робочої сили).

Теорії та види прибутку

Як результат функціонування капіталу розглядав прибуток А. Сміт. Д. Рікардо нерозривно пов’язував його із заробітною платою, стверджуючи, що її зростання призводить до зменшення прибутку і, навпаки, прибуток зростає, коли зарплата знижується. У марксистській теорії прибуток — це перетворена форма додаткової вартості (поряд з процентом, рентою), яка створена лише найманою працею. Й. Шумпетер вважав, що прибуток — це дохід підприємців-новаторів, який з часом зникає під впливом конкуренції. До речі, К. Маркс у такому механізмі доходів вбачав джерело додаткового прибутку. У західній літературі при поясненні прибутку, окрім теорії трьох факторів виробництва Ж.-Б. Сея, нині поширена концепція, яка вбачає в прибутку плату, що несе суспільство за ризик підприємницької діяльності відповідних господарюючих суб’єктів.

Порівнюючи згадані підходи найправомірніше розглядати сутність і соціально-економічну природу прибутку як перетворену форму чистого доходу. Адже прибуток характеризує чистий дохід у тому вигляді, в якому такий дохід виступає на поверхні економічних явищ за умов економічної відокремленості господарюючого суб’єкта, в т. ч. виробника. Чистий дохід (абстрактно) — це виражена у грошовій формі вартість додаткового продукту, який становить основну частку даного доходу. Його джерелами є, у трактуванні марксистів, додаткова і частково необхідна праця, а згідно з економікс — ще й інші фактори виробництва.

Виокремлюють кілька видів прибутку. Основні з них: балансовий (бухгалтерський) та чистий прибуток. Балансовий (бухгалтерський, або обліковий) прибуток обчислюють як різницю між валовою виручкою від реалізованої продукції та витратами на її виробництво і реалізацію. Чистий прибуток — це частка балансового (загального) прибутку підприємства, що залишилась в його розпорядженні після сплати податків, рентних та інших платежів до бюджету, а також процентів за кредити.

У навчальній літературі також виділяють категорію «економічний прибуток» як різницю між загальною виручкою підприєм-ства і всіма витратами (явними, неявними, включаючи й нормальний прибуток підприємця). Таким чином, економічний прибуток — це дохід, отриманий понад нормальний прибуток. Під останнім розуміється мінімальний дохід підприємця, який необхідний для залучення й утримання відповідного ресурсу в даному виробничому процесі. Так, до нормального прибутку належать: процент на власний капітал, орендна плата, яку можна було б отримати, доходи від продажу власних послуг праці та ін.

Розглянувши поняття нормального та економічного прибутку, фактично ми з’ясували питання щодо структурних елементів підприємницького доходу. Отже, схематично це має такий вигляд:

Найсуттєвішим чинником збільшення підприємницького доходу є економія на зовнішніх ресурсах завдяки їх раціональному використанню. Усі фактори, які впливають на динаміку підприємницького доходу, можна поділити на дві великі групи. Перша — ті, які безпосередньо визначаються діяльністю підприємця: ефективність використання всіх наявних ресурсів, зростання капі-таловіддачі та продуктивності праці, знання ринкової ситуації та ін. Друга група — це ті, що не залежать (або мало залежать) від діяльності підприємця: сукупний попит споживачів на товари, кон’юнктура ринку, розмір податків, величина банківського процента та орендної плати тощо.

Характеристика підприємницького доходу передбачає не лише аналіз його з точки зору походження. Важливо розглядати цей дохід за критерієм використання. Це дає підстави для поділу його на дві частини: на підприємницький дохід, що використовується для нагромадження, та підприємницький дохід для особистого (сімейного) споживання підприємцем. Зрозуміло, що підприємець, зацікавлений в постійному зростанні свого капіталу, значну частину свого підприємницького доходу направлятиме у виробництво у вигляді додаткових ресурсів (інвестицій).

У західній літературі будь-який дохід на капітал часто називають процентом на капітал, або прибутком. З точки зору марксистської методології, прибуток і процент — це специфічні форми додаткової вартості, які приховують неоплачену працю робітників. Західні ж теоретики обмежуються лише аналізом ринку і не складають політичних висновків. Прибуток розглядається ними як результат дії багатьох факторів сфер виробництва, розподілу та обігу.

Величину (масу — М) прибутку (р), за Марксом, можна розглядати як функцію, узгоджену з розміром капіталу, що визначається залежно від норми прибутку (р1). Остання засвідчує процентне відношення прибутку до авансованого капіталу:

При цьому маса прибутку (Мр) дорівнює добутку норми прибутку на авансовий капітал ().

За сучасної ринкової економіки прибуток та його норма характеризують ефективність використання всього капіталу або ступінь його прибутковості. Нині щорічна середня норма прибутку великих корпорацій у розвинутих країнах Заходу становить 8—10 %. На думку західних вчених-економістів, прибуток зростає насамперед не за рахунок розширення масштабів виробництва, а за рахунок збільшення його норми.

Оскільки прибуток, як зазначають автори підручника «Основи економічної теорії: політекономічний аспект», є фактично різницею між загальною виручкою від реалізації продукції та її повною собівартістю, то абсолютна величина (маса) прибутку прямо пропорційна кількості виробленої та реалізованої продукції*2. Зростання прибутку забезпечується передусім зменшенням її собівартості, про основні шляхи зниження якої вже йшлося.

*2: { Див.: Основи економічної теорії: Політеконом. аспект: Підруч. / За ред. Г. Н. Климка, В. П. Нестеренка. — 2-ге вид., перероб. і доп. — К.: Вища шк.; Знання, 1997. — С. 234.}

У вітчизняній бухгалтерсько-аналітичній практиці, щоб обчислити прибутковість підприємства, зіставляють прибуток з витратами підприємства (собівартістю) або з вартістю виробничих фондів підприємства (основних фондів і оборотних засобів). Такі порівняння (в процентах) характеризують рентабельність (дохідність).

Існує два варіанти визначення норми рентабельності. Перший: якщо прибуток відносять до собівартості продукції (в процентному виразі), то визначають норму рентабельності продукції. Даний показник дає можливість визначити, яка продукція є прибутковішою, тобто вигіднішою для виробництва. Зрозуміло, що при цьому собівартість має відповідати витратам виробництва на основі рівноважних цін.

Як відомо, ринкова ціна є одним з основних інструментів, за допомогою якого знаходять вартісні відображення обсягів ресурсів, котрі використовують виробник і споживач, щоб реалізувати один ресурс і дістати інший для альтернативного (прибутковішого) їх використання. Це сприяє раціональному використанню ресурсів.

Другий варіант — це процентний вираз відношення прибутку до суми вартості основних вироб ничих фондів і оборотних засобів, що характеризує рентабельність підприємства.

Перший варіант рентабельності, по суті, демонструє відношення прибутку до використаних факторів, другий — характеризує відношення прибутку до авансованого капіталу (фондів). Таким чином, останній варіант показує не тільки рентабельність підприємства, а й норму прибутку.

Головними чинниками, які впливають на норму прибутку, слід вважати:

величину маси прибутку;

структуру авансованих на виробництво факторів (засобів) як у грошовій, так і натуральній формах;

економію витрат на засобах виробництва.

На норму прибутку впливають і масштаби виробництва. Практика показує, що в багатьох галузях великі підприємства мають пріоритет перед малими. Їх переваги досягаються за рахунок поточного масового виробництва, поглиблення поділу праці, більших можливостей впровадження досягнень НТП.

Високі прибутки змушують капітали мігрувати з однієї галузі в іншу. За сучасних умов інтернаціоналізації господарського життя, коли національні межі стали завузькими для високопродуктивного виробництва, капітали, а за ними і робоча сила вільно переміщуються з країни в країну. Все це позначається на структурі інтернаціональної економіки, трансформує її. Тому проблема доходів і прибутку стає ще актуальнішою і привертає до себе увагу не лише практиків, а й теоретиків.

Рис. 2.14. Структура витрат фірми в короткостроковому періоді

Дію закону ми показали в короткостроковому періоді, коли інші ресурси залишаються незмінними, а в довгостроковому періоді, коли змінюються всі ресурси, змінюється й дія закону. На початку збільшення змінного ресурсу виробництво зростає швидко. Діє позитивний ефект масштабу. Цьому сприяє ряд факторів, які діють у напрямку зниження середніх витрат виробництва, а саме: 1) спеціалізація праці, яка поглиблюється в міру зростання розмірів виробництва; 2) спеціалізація управлінського персоналу; 3) ефективне використання капіталу; 4) виробництво побічної продукції.

Але на певному етапі починає діяти негативний ефект масштабу. Це означає, що залучення додаткового змінного ресурсу дає негативний ефект. Отже, якщо перед підприємцем виникає проблема розширення виробництва і визначення потреби в додаткових ресурсах, то за основу потрібно брати граничні витрати. Обсяг виробництва слід розширювати доти, доки граничні витрати не перевищують граничний приріст. Максимальний прибуток буде одержано тоді, коли граничний приріст дорівнюватиме граничним витратам.

Валові витрати (загальні витрати,англ. Total Costs) є сумою постійних і змінних витрат за кожного конкретного обсягу виробництва.(також позначаються TC)

Середні витрати — витрати на одиницю продукції, що випускається. Розрізняють загальні середні витрати, рівні частці від ділення повних витрат на обсяг виробництва; змінні середні витрати, рівні частці від ділення змінних витрат на обсяг виробництва: постійні середні витрати, рівні частці від ділення постійних витрат на обсяг виробництва.(також позначаються ATC)

Граничні витрати (англ. Marginal Costs, також позначаються МС)— витрати необхідні для випуску додаткової одиниці продукції найефективнішим (найдешевшим) чином. МС=ΔТС/ΔQ

38. Прибуток як економічна категорія:сутність, види, розподіл

У реальній дійсності прибуток — кінцева мета і рушійний мотив ринкової економіки, головний стимул і основний показник ефективності функціонування будь-якого підприємства (фірми). Одночасно можна стверджувати, що прибуток — зворотний бік витрат виробництва.

На практиці прибуток розраховується як залишок після вирахування витрат виробництва з обсягу продажів. Інакше кажучи, це різниця між доходом від реалізації продукції та сукуп-ними витратами на її виробництво і реалізаці ю. Наприклад, продано товарів на 1000 грош. од., витрати на їх виробництво і реалізацію становили 800 грош. од. За таких умов, на перший погляд, ніби зрозуміло, що прибуток становить 200 грош. од. Але це не зовсім так, оскільки невідомий механізм формуван-ня даного прибутку. Це по-перше. По-друге, постає питання, як до початку будь-якої форми підприємницької діяльності визначити розмір (чи процент) прибутку та знайти, де ховається його джерело.

В економічній теорії, у т. ч. й політекономії, немає єдиної відповіді на ці запитання. В одних авторів під поняттям «прибуток» поєднані всі форми доходів на ресурси: підприємницький дохід (у т. ч. проценти на капітал); рента — дохід від використання землі (природних ресурсів); заробітна плата — дохід на працю (використання робочої сили).

Теорії та види прибутку

Як результат функціонування капіталу розглядав прибуток А. Сміт. Д. Рікардо нерозривно пов’язував його із заробітною платою, стверджуючи, що її зростання призводить до зменшення прибутку і, навпаки, прибуток зростає, коли зарплата знижується. У марксистській теорії прибуток — це перетворена форма додаткової вартості (поряд з процентом, рентою), яка створена лише найманою працею. Й. Шумпетер вважав, що прибуток — це дохід підприємців-новаторів, який з часом зникає під впливом конкуренції. До речі, К. Маркс у такому механізмі доходів вбачав джерело додаткового прибутку. У західній літературі при поясненні прибутку, окрім теорії трьох факторів виробництва Ж.-Б. Сея, нині поширена концепція, яка вбачає в прибутку плату, що несе суспільство за ризик підприємницької діяльності відповідних господарюючих суб’єктів.

Порівнюючи згадані підходи найправомірніше розглядати сутність і соціально-економічну природу прибутку як перетворену форму чистого доходу. Адже прибуток характеризує чистий дохід у тому вигляді, в якому такий дохід виступає на поверхні економічних явищ за умов економічної відокремленості господарюючого суб’єкта, в т. ч. виробника. Чистий дохід (абстрактно) — це виражена у грошовій формі вартість додаткового продукту, який становить основну частку даного доходу. Його джерелами є, у трактуванні марксистів, додаткова і частково необхідна праця, а згідно з економікс — ще й інші фактори виробництва.

Виокремлюють кілька видів прибутку. Основні з них: балансовий (бухгалтерський) та чистий прибуток. Балансовий (бухгалтерський, або обліковий) прибуток обчислюють як різницю між валовою виручкою від реалізованої продукції та витратами на її виробництво і реалізацію. Чистий прибуток — це частка балансового (загального) прибутку підприємства, що залишилась в його розпорядженні після сплати податків, рентних та інших платежів до бюджету, а також процентів за кредити.

У навчальній літературі також виділяють категорію «економічний прибуток» як різницю між загальною виручкою підприєм-ства і всіма витратами (явними, неявними, включаючи й нормальний прибуток підприємця). Таким чином, економічний прибуток — це дохід, отриманий понад нормальний прибуток. Під останнім розуміється мінімальний дохід підприємця, який необхідний для залучення й утримання відповідного ресурсу в даному виробничому процесі. Так, до нормального прибутку належать: процент на власний капітал, орендна плата, яку можна було б отримати, доходи від продажу власних послуг праці та ін.

Розглянувши поняття нормального та економічного прибутку, фактично ми з’ясували питання щодо структурних елементів підприємницького доходу. Отже, схематично це має такий вигляд:

Найсуттєвішим чинником збільшення підприємницького доходу є економія на зовнішніх ресурсах завдяки їх раціональному використанню. Усі фактори, які впливають на динаміку підприємницького доходу, можна поділити на дві великі групи. Перша — ті, які безпосередньо визначаються діяльністю підприємця: ефективність використання всіх наявних ресурсів, зростання капі-таловіддачі та продуктивності праці, знання ринкової ситуації та ін. Друга група — це ті, що не залежать (або мало залежать) від діяльності підприємця: сукупний попит споживачів на товари, кон’юнктура ринку, розмір податків, величина банківського процента та орендної плати тощо.

Характеристика підприємницького доходу передбачає не лише аналіз його з точки зору походження. Важливо розглядати цей дохід за критерієм використання. Це дає підстави для поділу його на дві частини: на підприємницький дохід, що використовується для нагромадження, та підприємницький дохід для особистого (сімейного) споживання підприємцем. Зрозуміло, що підприємець, зацікавлений в постійному зростанні свого капіталу, значну частину свого підприємницького доходу направлятиме у виробництво у вигляді додаткових ресурсів (інвестицій).

У західній літературі будь-який дохід на капітал часто називають процентом на капітал, або прибутком. З точки зору марксистської методології, прибуток і процент — це специфічні форми додаткової вартості, які приховують неоплачену працю робітників. Західні ж теоретики обмежуються лише аналізом ринку і не складають політичних висновків. Прибуток розглядається ними як результат дії багатьох факторів сфер виробництва, розподілу та обігу.

Величину (масу — М) прибутку (р), за Марксом, можна розглядати як функцію, узгоджену з розміром капіталу, що визначається залежно від норми прибутку (р1). Остання засвідчує процентне відношення прибутку до авансованого капіталу:

При цьому маса прибутку (Мр) дорівнює добутку норми прибутку на авансовий капітал ().

За сучасної ринкової економіки прибуток та його норма характеризують ефективність використання всього капіталу або ступінь його прибутковості. Нині щорічна середня норма прибутку великих корпорацій у розвинутих країнах Заходу становить 8—10 %. На думку західних вчених-економістів, прибуток зростає насамперед не за рахунок розширення масштабів виробництва, а за рахунок збільшення його норми.

Оскільки прибуток, як зазначають автори підручника «Основи економічної теорії: політекономічний аспект», є фактично різницею між загальною виручкою від реалізації продукції та її повною собівартістю, то абсолютна величина (маса) прибутку прямо пропорційна кількості виробленої та реалізованої продукції*2. Зростання прибутку забезпечується передусім зменшенням її собівартості, про основні шляхи зниження якої вже йшлося.

*2: { Див.: Основи економічної теорії: Політеконом. аспект: Підруч. / За ред. Г. Н. Климка, В. П. Нестеренка. — 2-ге вид., перероб. і доп. — К.: Вища шк.; Знання, 1997. — С. 234.}

У вітчизняній бухгалтерсько-аналітичній практиці, щоб обчислити прибутковість підприємства, зіставляють прибуток з витратами підприємства (собівартістю) або з вартістю виробничих фондів підприємства (основних фондів і оборотних засобів). Такі порівняння (в процентах) характеризують рентабельність (дохідність).

Існує два варіанти визначення норми рентабельності. Перший: якщо прибуток відносять до собівартості продукції (в процентному виразі), то визначають норму рентабельності продукції. Даний показник дає можливість визначити, яка продукція є прибутковішою, тобто вигіднішою для виробництва. Зрозуміло, що при цьому собівартість має відповідати витратам виробництва на основі рівноважних цін.

Як відомо, ринкова ціна є одним з основних інструментів, за допомогою якого знаходять вартісні відображення обсягів ресурсів, котрі використовують виробник і споживач, щоб реалізувати один ресурс і дістати інший для альтернативного (прибутковішого) їх використання. Це сприяє раціональному використанню ресурсів.

Другий варіант — це процентний вираз відношення прибутку до суми вартості основних вироб ничих фондів і оборотних засобів, що характеризує рентабельність підприємства.

Перший варіант рентабельності, по суті, демонструє відношення прибутку до використаних факторів, другий — характеризує відношення прибутку до авансованого капіталу (фондів). Таким чином, останній варіант показує не тільки рентабельність підприємства, а й норму прибутку.

Головними чинниками, які впливають на норму прибутку, слід вважати:

величину маси прибутку;

структуру авансованих на виробництво факторів (засобів) як у грошовій, так і натуральній формах;

економію витрат на засобах виробництва.

На норму прибутку впливають і масштаби виробництва. Практика показує, що в багатьох галузях великі підприємства мають пріоритет перед малими. Їх переваги досягаються за рахунок поточного масового виробництва, поглиблення поділу праці, більших можливостей впровадження досягнень НТП.

Високі прибутки змушують капітали мігрувати з однієї галузі в іншу. За сучасних умов інтернаціоналізації господарського життя, коли національні межі стали завузькими для високопродуктивного виробництва, капітали, а за ними і робоча сила вільно переміщуються з країни в країну. Все це позначається на структурі інтернаціональної економіки, трансформує її. Тому проблема доходів і прибутку стає ще актуальнішою і привертає до себе увагу не лише практиків, а й теоретиків.

|