Excel. Фінансові функції.

Мета

Вміти використовувати фінансові функції для аналізу вигідності інвестицій в бізнес.

План

1. Функції для визначення майбутньої вартості теперішніх

інвестицій.

2. Функції для визначення виплат для погашення позики.

3. Функції для визначення теперішньої вартості майбутніх

інвестицій.

4. Функції користувача. Створення модуля.

Теоретичні відомості

Фінансові функції використовують для розв'язування задач планування фінансової діяльності, визначення прибутків, аналізу вигідності капіталовкладень, кредитно-інвестиційної політики тощо. Інвестицією називається вкладання грошей у деякий бізнес на певних умовах. Позика у банку називається кредитом, а внесок на рахунок в банк — депозитом. Надходження грошей від деякого бізнесу називають рентою. Розглянемо основні параметри фінансових функцій і їхні скорочені назви:

4 процентна ставка (ПС) виражається у відсотках і може бути добовою, місячною, річною тощо;

ф кількість періодів (КП) кожний тривалістю добу, місяць, рік тощо;

4 періодична виплата (ПВ) — сума, яку виплачує клієнт щоперіода (це від'ємне число) або сума, яку отримує клієнт що-періода (це додатне число);

ф сума внеску (СВ) — сума інвестиції, капіталовкладення, початкового внеску (це від'ємне число або нуль);

4 тип операції (Т) — число 0, якщо виплата здійснюється в кінці кожного періода і число 1, якщо на початку.

Розрізняють кредитну і депозитну процентні ставки, кредитна ставка є вищою за депозитну. Процентна ставка має бути узгодженою з тривалістю періода, наприклад, річна ставка 60% рівносильна місячній ставці 5%. У цій роботі вважатимемо, що місячна депозитна ставка є 5%, а кредитна — 6%.

і

1. Функція для визначення майбутньої вартості теперішніх інвестицій має вигляд БЗ(ПС; КП; ПВ; СВ; Т). Англійська назва

функції FV.

Якщо параметр має значення 0, то його можна не вказувати. Якщо параметр пропускають в середині списку параметрів, то два розділювачі (у даному випадку;) мають бути поруч.

Задача 1. Інвестор вкладає в бізнес 2000 грн. (чи відкриває на цю суму рахунок у банку) на умовах 5% ставки прибутку щомісяця. Яка вартість інвестиції через 36 місяців?

Розв'язок задачі дає така формула:

=БЗ(5%; 36;; -2000)

Відповідь: 11 583,63 грн.

Зауваження. У даній роботі вважатимемо, що десяткові числа записуються з використанням коми, а не крапки.

Задача 2. Клієнт відкриває рахунок у банку на умовах 5% ставки прибутку щомісяця, кладе на рахунок 2000 грн. і планує на початку кожного місяця забирати з рахунку 100 грн. Яка сума буде на рахунку через 36 місяців?

=БЗ(5%; 36; 100; -2000; 1)

Відповідь: 1 520,82 грн.

Задача 3. Умова та сама, але клієнт планує не забирати, а докладати по 100 грн. на початку кожного місяця. =БЗ(5%; 36; -100; -2000; 1)

Відповідь: 21 646,45 грн.

Функція для визначення майбутньої вартості інвестиційного капіталу на умовах нарахування різних процентів за певну кількість (до ЗО) періодів має вигляд БЗРАСПИС(капітал; масив процентів). Англійська назва функції FVSCHEDULE.

Задача 4. Фірма інвестує 2000 грн. за умови таких щомісячних процентних ставок 7%, 6%, 5%, 4%, 4%, 4% протягом шести місяців. Яка вартість інвестиції через шість місяців?

= БЗРАСПИС(2000; {0,07; 0,06; 0,05; 0,04; 0,04; 0,04})

Відповідь: 2 679,22 грн. Такий бізнес не вигідний, краще покласти 2000 грн. в банк під 5% на 6 місяців і отримати Б3(5%;6;;-2000) = 2 680,19 грн. нічого не роблячи.

2. Введемо нові терміни і їхні скорочені назви:

4 номер періоду (НП);

ф сума позики (СП);

4 кінцеве значення позики (КЗ).

Функція ППЛАТ (англ.: РМТ) призначена для визначення суми періодичних виплат для погашення боргу і має вигляд

ППЛАТ(ПС; КП; СП; КЗ; Т). Така виплата складається з двох частин, які обчислюють за допомогою двох функцій (англ.: РРМТ та ІРМТ):

а) виплата за процентами ПЛПРОЩПС; НП; КП; СП; КЗ; Т);

б) основна виплата ОСНПЛАТ(ПС; НП; КП; СП; КЗ; Т).

Виплата за процентами щоперіода зменшується, а основна

виплата щоперіода зростає, їхня сума постійна і дорівнює ППЛАТ. Задача 5. Бізнесмен взяв у банку кредит на суму 2000 грн. терміном на 12 місяців за умови щомісячного погашення позики і місячної ставки кредиту 6%. Визначити величину щомісячних виплат і її складові в кінці першого місяця.

= ПШІАТ(6%; 12; 2000)

Відповідь: -238,55 грн.

= ПЛПРОЦ(6%; 1; 12; 2000)

Відповідь: -120,00 грн.

= ОСНПЛАТ(6%; 1; 12; 2000)

Відповідь: -118,55 грн.

Задача 6. Побудувати таблицю значень двох складових ПЛПРОЦ і ОСНПЛАТ щомісячних виплат в кінці кожного місяця за кредит (2000 грн., 6%) протягом року. Розв'яжіть задачу самостійно.

Розглянемо функцію КПЕР (англ. назва: NPER), яка обчислює кількість періодів, потрібних для погашення суми позики, наданої під деяку процентну ставку за умови наперед заданої суми періодичних виплат: КПЕР(ПС; ПВ; СП; КЗ; Т).

Задача 7. Позику 2000 грн. беруть за умови повертання в кінці кожного місяця 200 грн. і процентної ставки 6%. Скільки місяців потрібно для повертання позики?

=КПЕР(6%; -200; 2000)

Відповідь: 15,73 місяців.

Функція НОРМА(КП; ПВ; СП; КЗ; Т; початкове наближення) визначає вигідність надання позики, тобто реальну процентну ставку від надання позики на певну суму за умови фіксованих періодичних виплат протягом деякої кількості періодів. Тут потрібно задати деяке початкове наближення до шуканої процентної ставки, наприклад, 0,1 (10%). Англійська назва функції RATE.

Задача 8. Бізнесмен звертається до банку за позикою (кредитом) на суму 2000 грн. на 12 місяців за умови періодичних виплат 200 грн. протягом року в кінці кожного місяця. Визначити процентну ставку позики.

=НОРМА(12; -200; 2000; 0; 0; 0,1)

Відповідь: 3%. Така позика для банка є невигідною, якщо місячна депозитна процентна ставка є, наприклад, 5%. Банк

позики не надасть.

3. Розглянемо функції для визначення вигідності інвестицій

(капіталовкладень) у деякий бізнес.

Депозитна процентна ставка (ДПС) — це ставка, яку банк виплачує за вклади клієнтів.

Функція ПЗ(ДПС; КП; рента за один період; рента в кінці терміну; Т) обчислює сьогоднішню вартість низки майбутніх надходжень (ренти) від бізнесу (англ.: PV).

Для обчислення сьогоднішньої вартості майбутньої ренти використовується принцип дисконтування — приведення суми ренти за деякий термін до її вартості в даний момент часу. Суттєво враховується депозитна процентна ставка, оскільки вважаєтеся, що вже перше надходження стає депозитом у банку. Дисконтування дає відповідь на запитання: чи варто вкладати гроші в даний бізнес, чи краще їх поставити в банк під відсотки і нічого

не робити.

Задача 9. Нехай для ведення деякого бізнесу потрібно вкласти сьогодні 3500 грн., а бізнес протягом п'яти місяців при-носитиме по 1000 грн. доходу (ренти) в кінці місяця. Депозитна ставка банку 5%. Чи варто займатися цим бізнесом? = ПЗ(5%; 5; 1000)

Відповідь: вартість бізнесу (граничне допустима інвестиція) є 4 329 грн. Оскільки цю суму потрібно вкладати, число отримаємо від'ємне. Бізнес вигідний, бо для його ведення потрібно лише З 500 грн. Якби потрібно було більше, ніж 4 329 грн., то такий бізнес був би збитковим.

Задача 10. Умова та ж, що й в задачі 9, але ренту (дохід) в 4500 грн. планується отримати в кінці терміну. Чи вигідний такий бізнес?

=ПЗ(5%; 5;; 4500)

Відповідь: сьогоднішня вартість ренти 3 525 грн. (отримаємо від'ємне число). Такий бізнес вигідним вважати не можна. Причина — немає змоги реінвестувати ренту.

Розглянемо функцію НПЗ(ДПС;рента1; рента2;...), яка обчислює сьогоднішню вартість різних рент, які поступають в кінці рівномірних періодів (англ.: NPV).

Задача 11. У бізнес потрібно вкласти сьогодні 25 000 грн. В кінці першого місяця потрібно вкласти ще 2000 грн., а в наступні

10 Практикум

п'ять місяців бізнес принесе такі доходи: 4 000, 5 000, 6 000, 7 000, 8 000 грн. Чи є цей бізнес вигідний?

=НПЗ(5%; -2000; 4000; 5000; 6000; 7000; 8000)

Відповідь: вартість бізнесу 22 433 грн. Оскільки затрати 25 000 грн. більші за вартість бізнесу, то такий бізнес є не вигідний.

Задача 12. Ви маєте сьогодні вкласти у бізнес 25 000 грн. і будете вести його протягом п'яти місяців. Методом проб побудувати фінансову модель вигідного бізнесу.

Нехай очікуваний дохід щомісяця відповідно такий: 5000, 6000, 7000, 8000, 9000 — всього 35000. Оцінимо вартість цих рент:

=НПЗ(5%; 5000; 6000; 7000; 8000; 9000)

Відповідь: 29 884 грн. Вартість рент є більшою за інвестицію (25000), тому такий бізнес є вигідний.

4. Користувач може побудувати свої фінансові чи інші функції і використовувати їх як стандартні.

Задача 13. Побудувати функцію для визначення суми в гривнях, яку треба заплатити за деяку валюту згідно курсу, враховуючи 1% надбавки.

Function Гривні(Валюта, Курс)

Гривні = Валюта * Курс * 1.01

End Function

Покажемо, як користуватися такою функцією. Нехай треба купити 20 доларів по 5,45 грн. за долар:

=Гривні(20; 5,45)

Відповідь: 110,09 грн. потрібно заплатити в касу.

Для створення своєї функції потрібно виконати команди Сервіс >=t> Макрос о Редактор Visual Basic >=> Вставити ^ Модуль. Ввести текст функції у вікно модуля, що відкриється, і закрити вікно модуля і вікно редактора.

Хід роботи

Придумати, записати умови і розв'язати 13 задач, подібних до описаних вище. Ваші задачі можуть відрізнятися від описаних лише числами. Основна грошова сума (інвестиції, вклади, позика, рента), що фігурує в умові задачі, визначається дописуванням трьох нулів до номера вашого варіанта. Записати відповідні фінансові функції заздалегідь, залишаючи у звіті два рядки для результатів і висновків, які вписати під час виконання роботи. У стовпець А заносити текст "Задача №...", поруч у стовпець В вводити формули з фінансовими функціями і отримувати результати. У стовпець С вводити тексти "Вигідно" або "Не вигідно".

Контрольні запитання

1. Яке призначення функції БЗ (FV)?

2. Яке призначення функції БЗРАСПИС (FVSCHEDULE)?

3. Яке призначення функції ППЛАТ (РМТ)?

4. Яке призначення функції ПЛПРОЦ (РРМТ)?

5. Яке призначення функції ОСНПЛАТ (ІРМТ)?

6. Яке призначення функції КПЕР (NPER)?

7. Яке призначення функції НОРМА (RATE)?

8. Яке призначення функції ПЗ (PV)?

9. Яке призначення функції НПЗ (NPV)?

10. Яке призначення функції Гривні?

11. Як створити функцію користувача?

12. Які функції використовуються для обчислення теперішньої

вартості майбутніх інвестицій?

13. Які функції використовуються для обчислення майбутньої

вартості теперішніх інвестицій?

14. Що означає принцип дисконтування?

15. Яка різниця між рентою і інвестицією, кредитом і депозитом?

16. Клієнт відкриває рахунок у банку, кладе 3000 грн. на 5% і

докладатиме в кінці кожного місяця 200 грн. Яка сума буде на

рахунку через 12 місяців?

17. Чи вигідно 5000 грн. інвестувати в бізнес на три місяці, якщо

пропонуються ставки доходу 7%, 5% і 4%?

18. Підприємець бере позику 5000 грн. у банку під 6% місячних

терміном на 6 місяців. Визначити щомісячну виплату і її складові

у першому і другому місяцях.

19. Підприємець бере позику 4000 грн. у банку під 6% місячних

терміном на 4 місяців. Визначити щомісячну виплату і її складові

у всіх місяцях.

20. Який термін потрібний, щоб повернути банку кредит 3000

грн., взятий під 6% за умови повертання в кінці кожного місяця

500 грн.?

21. Деякий бізнес буде приносити щомісяця дохід (ренту) 500

грн. протягом шести місяців. Яка сьогоднішня вартість ренти?

22. Підприємець планує отримувати ренту протягом 4 місяців:

500, 700, 900 і 1000 грн. Яка сьогоднішня вартість ренти?

23. Побудувати функцію користувача Сант(дюйми), яка пере

водить дюйми в сантиметри, знаючи, що 1 дюйм= 2,54 см.

24. Побудувати функцію користувача Вклад(р, т, сума), яка

визначає величину вкладу деякої суми в банк під р% через т

місяців.

25. Обчисліть значення функції Гривні(25; 5,5).

| Практична робота № 21 |

Тема

Excel. Інструменти Пошук розв'язку, Таблиця підстановки.

Мета

Вміти користуватися інструментами Пошук розв'язку і Таблиця підстановки для аналізу підприємницької діяльності і прийняття рішень.

План

1. Планування випуску продукції.

2. Аналіз кредиту.

Задача 8. Планування випуску продукції

Для виготовлення виробів х, у, z використовують три види сировини: І, II, III. У таблиці задано норми витрат сировини на один виріб кожного виду, ціна одного виробу, а також. кількості сировини кожного виду, які можна використати. Скільки виробів кожного виду потрібно виготовити, щоб прибуток був максимальний (п — номер варіанта)?

х у z Загальна к-сть сировини

| І | |||

| II | |||

| III | |||

| Ціна |

360 - п 192

180 + п 6

Задача 9. Аналіз кредиту

Підприємець потребує взяти кредит на деяку суму під місячну ставку 6% і, базуючись на своїй щомісячній платеспромож-ності, має прийняти рішення на скільки місяців брати кредит. Побудувати таблицю щомісячних виплат для різних термінів кредиту, наприклад, 4, 5, 6, 7 місяців і реальних сум, що мають бути виплачені за кредит протягом усього терміну. Побудувати двовимірну таблицю щомісячних виплат з урахуванням двох параметрів: можливих сум позики і термінів позики.

Теоретичні відомості

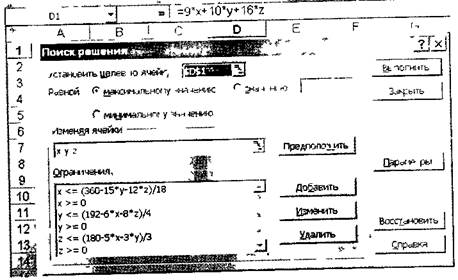

1. Задача 8 є задачею лінійного програмування. Вона розв'язується за допомогою інструмента Пошук розв'язку (Solver).

Математична модель задачі. Позначимо через х, у, z шукані кількості виробів трьох видів. Потрібно визначити цілі значення х, у, z, для яких досягається максимум функції прибутку /=9x4-Юу + 162 за таких обмежень:

18* +15у + 12г<= 360 - п бх + 4у + 82 <= 192 5х +3у 4- Зг <= 180 + п х, у, z >= 0; х, у, г — цілі. Розв'язування. Для розв'язування потрібно виконати такий

алгоритм:

1) клітинкам А1, В1, СІ присвоїти імена х, у, z командами

Вставити =>Ім'я =>Присвоїти <=> Ввести х => ОК і т.д.;

2) у клітинку D1 ввести формулу =9*х+10*у+16*2;

3) запустити програму Пошук розв'язку з меню Сервіс;

4) задати адресу цільової клітинки D1 і зазначити дію до

сягнення максимуму функції (рис. 43);

Рис. 43. Вікно програми Пошук розв'язку для задачі 8.

5) задати клітинки, де має містится розв'язок: х; у; z;

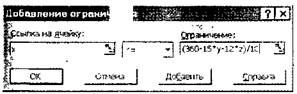

6) за допомогою кнопки Додати додати обмеження (рис. 44)

у вигляді девяти умов (значення п потрібно підставити конкретне):

х <= (360 - п - 15*у - 12*2)/18

у <= (192 - 6*х - 8*2)/4

z <= (180 + п - 5*х - 3*{/)/3

х >= 0; у >= 0; 2 >= О

х — ціле; у — ціле; 2 — ціле;

7) натиснути на кнопку Параметри і зазначити, що модель

лінійна;

|

|

| 8) отримати розв'язок, натиснувши на кнопку Виконати. Для п = 0 відповідь (у клітинках Al, B1, СІ, D1) така: х = О, у = 8, 2 = 20, /= 400. |

Рис. 44. Вікно для введення обмежень.

2. Таблиці підстановки. За допомогою таблиць підстановки можна оцінити вплив одного чи декількох параметрів на деяку величину чи декілька величин з метою прийняття рішень.

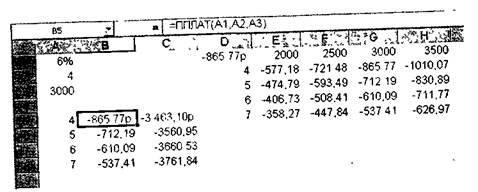

На прикладі розв'язування задачі 9 розглянемо вплив зміни одного параметра (кількості періодів позики) на дві величини: щомісячну і сумарну виплати за кредит.

Основною формулою розв'язування задачі є =ППЛАТ(ПС; КП; сума кредиту), яка розглядалася в попередній роботі. Виконайте наступний алгоритм (рис. 45).

1. У діапазон А1:АЗ введіть вхідні дані: ставку (6%), кіль

кість періодів (4) і суму кредиту, нехай, 3000.

2. У діапазон А5:А8 введіть можливі терміни позики: 4, 5, 6, 7.

3. У клітинку В5 введіть формулу =ППЛАТ(А1; А2; A3). У

клітинку С5 введіть формулу =В5*А2. Ці формули мають бути

першими у своїх стовпцях.

4. Виокремте діапазон А5:С8 і застосуйте команду Дані <=>

Таблиця підстановки (Table...). Параметром у даній задачі є кіль

кість періодів з клітинки А2. Тому в отриманому діалоговому вікні

у друге поле Підставляти значення по рядках введіть А2. Натис

ніть на кнопку ОК. Отримаєте таблицю, придатну для прийняття

рішень. Який термін позики вам найбільше підходить?

Для аналізу щомісячних виплат, залежних від двох параметрів (можливих сум і термінів позики) таблицю будують так: у клітинку D1 вводять формулу =ППЛАТ(А1; А2; A3). Клітинки справа Е1:Н1 заповнюють деякими можливими сумами позики: 2000, 2500, 3000, 3500, а клітинки знизу (D2:D5) - можливими термінами 4, 5, 6, 7 місяців. Вибирають прямокутний діапазон D1:H5 і виконують команду Дані <=> Таблиця підстановки. В отриманому діалоговому вікні у перше поле вводять A3, а в друге — А2. Отримаємо таблицю, аналіз якої дає змогу вибрати суму і термін позики, враховуючи щомісячну платеспроможність підприємця.

Рис. 45. Зразок розв'язування задачі 9. Цю задачу можна розв'язати іншим способом - методом

табулювання функції двох змінних ППЛАТ($A$1; сума; позики).

для цього очистить Е2:Н5, у клытинку введіть

формулу =ППЛАТ($А$1; $D2; E$l) і скопіюйте її у діапазон Е2.Н5.

Хід роботи

1. Розв'яжіть задачу 8.

Виконайте вказівки, описані в теоретичних відомостях. 2 Розв'яжіть задачу 9.

Виконайте вказівки, описані в теоретичних відомостях.

Практична робота № 22

Тема

Excel. Інструменти Сценарії і Зведена таблиця.

Мета

Вміти будувати сценарії і зведені таблиці для аналізу підприємницької діяльності і прийняття рішень.

План

1. Аналіз сценаріїв (scenarious) оптової покупки.

2. Побудова зведених таблиць (pivot tables).

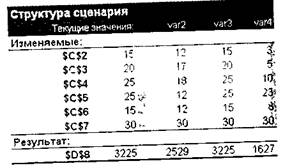

Задача 10. Аналіз сценаріїв покупки

Фірма планує здійснити оптову покупку шести видів товарів Грозглядає чотири можливі варіанти їх кількості. Побудувати сцен™ для прийняття рішення про найкращий варіант покупки.

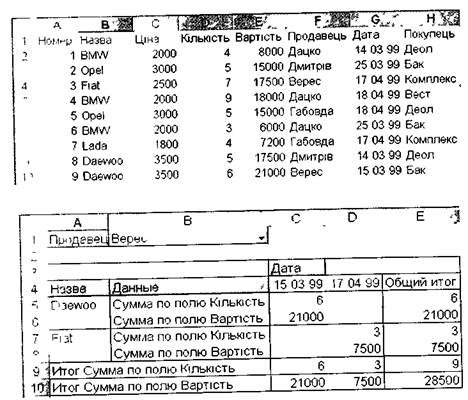

Задача 11. Побудова зведеної таблиці

Створити таблицю з 15 рядків, яка відображає облік проданих фірмою товарів з такими назвами стовпців: Номер операції, Назва товару, Ціна, Кількість, Вартість, Дата, Продавець, Покупець. Назви товарів, фірм-покупців, прізвища продавців, дати мають повторюватися по 3-4 рази. Заповнити таблицю даними на свій розсуд (див. зразок рис. 49). Побудувати зведену таблицю, яка характеризує ефективність роботи кожного продавця, тобто відображає, які товари він продав, скільки і на яку суму; модифікувати зведену таблицю, відобразивши в ній дати проведення операцій продавцями. Побудувати зведену таблицю, яка характеризує уподобання клієнта-покупця, тобто відображає, які товари він купив, коли, скільки і на яку суму.

Теоретичні відомості

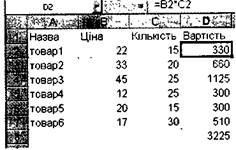

1. Сценарії — це набори значень параметрів і значень залежних величин, які подають на екран у зручному для аналізу і прийняття рішень вигляді, а також оформляють у вигляді звіту. Розв'яжемо задачу 10. За зразком задачі'№ 1 про товарний чек створіть таблицю про купівлю шести видів товарів з такими назвами стовпців: Назва, Ціна, Кількість, Вартість. Заповніть таблицю довільними даними: назвами товарів, цінами за одиницю кожного товару, кількостями кожного товару. Введіть формулу для обчислення вартості кожного товару = Ціна*Кількість і скопіюйте її в діапазон Вартість. Виберіть клітинку під цим діапазоном і натисніть на кнопки Автосума і вводу — отримаєте шукану сумарну вартість покупки. Отже, ця клітинка міститиме результат, що залежить від параметрів.

Щоб проаналізувати чотири варіанти покупки для різних кількостей товарів, застосуйте інструмент Сценарії. Виконайте

|

| Рис. 46. Сюжет одного сценарію. |

команди Сервіс •=> Сценарії — отримаєте вікно Диспетчер сценаріїв. За його допомогою можна: додавати новий сценарій під деякою назвою до множини сценаріїв, вилучати невдалий чи редагувати його, виводити на екран результати застосування сценарію, створювати звіт за всіма сценаріями, скористатися зі сценаріїв, створених на інших сторінках.

Натисніть на кнопку Додати і у новому вікні введіть назву першого сценарію, наприклад varl, зазначте діапазон клітинок, що містять параметри, які досліджуються (у нашому випадку — це клітинки зі стовпця Кількість, наприклад, С2:С7), і натисніть на кнопку ОК. Отримаєте вікно зі значеннями клітинок-пара-метрів стартового варіанту покупки, їх значення не міняйте, натисніть ОК. Додайте новий сценарій з назвою var2, але значення клітинок-параметрів тепер поміняйте довільним чином. Таким способом створіть всі чотири сценарії.

Розглянемо, як використовувати створені сценарії. У вікні Диспетчер сценаріїв вибирайте по черзі назви сценаріїв і натискайте на кнопку Вивести — спостерігайте за результатами обчислень згідно даного сценарію і переписуйте у свій звіт сумарні вартості покупок. Для якого сценарію сумарна вартість найбільша? Результати застосування всіх сценаріїв можна подати у вигляді звіту. Для цього у вікні Диспетчер сценаріїв натисніть на кнопку Звіт і в новому вікні виберіть тип звіту: Структура, вкажіть клітинку-результат (клітинку зі значенням сумарної вартості покупки) і натисніть на кнопку ОК. Звіт отримаєте на окремій сторінці. Перегляньте його і поекспериментуйте з кнопками "+" і "-" зліва, які дають змогу згортати чи розгортати рівні звіту. Який варіант покупки вам найбільше підходить?

Рис. 47. Три сценарії оптової покупки.

2. Зведені таблиці використовують для аналізу значної кількості даних у великих таблицях. Зведена таблиця містить всі або лише потрібні для аналізу дані основної таблиці, які відображені на екрані так, щоб залежності між ними проглядалися якнайкраще. Зведену таблицю будує програма-майстер. Користувач залежно від умови задачі має лише зазначити, що відображати в заголовках рядків і стовпців, які дані відображати на їх перетині, а також по якому полю з основної таблиці групувати дані.

|

Рис. 48. Вікно створення структури зведеної таблиці.

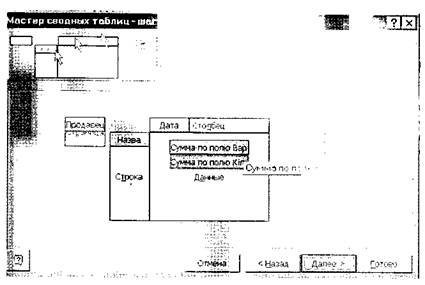

Щоб розв'язати задачу 11, виберіть створену таблицю і виконайте команди Дані о Зведена таблиця (Pivot Table). Виконайте чотири кроки побудови зведеної таблиці. Двічі натисніть на кнопку Далі і перейдіть до найважливішого третього кроку майстра, де створюється структура зведеної таблиці (рис. 48).

Поле Продавець перемістіть на макеті структури на поле з назвою Сторінка, поле Назва — на поле Рядок (Строка), поля Кількість і Вартість — на поле Дані. Переконайтеся, що в полі даних діє операція сума: на кнопці має бути напис "Сума по полю Кількість". Якщо діє інша операція (середнє, максимум, мінімум, кількість тощо), то двічі клацніть на назві поля і поміняйте операцію на суму. Перейдіть до четвертого кроку і зазначте, де розміщати зведену таблицю: на новій сторінці чи на даній — зазначте клітинку, яка буде верхнім лівим кутом зведеної таблиці. Після натискання на кнопку ГОТОВО отримаєте зведену таблицю.

Щоб модифікувати зведену таблицю, знову виконайте команди Дані <^> Зведена таблиця і перетягніть поле Дата в поле структури з назвою Стовпець — тепер дати з основної таблиці стануть заголовками стовпців у зведеній. У зведеній таблиці поле Продавець є полем-списком. Якщо вибрати у ньому конкретне прізвище, зведена таблиця продемонструє ефективність роботи даного продавця протягом деякого періоду за критерієм кількості і сумарної вартості продажу (рис. 49).

Рис. 49. Зразок розв'язування задачі 11 (основна і зведена таблиці).

Самостійно виконайте друге завдання задачі 11.

Деякі задачі аналізу (наприклад, ефективності роботи продавця тощо) можна розв'язати іншим способом — за допомогою функції СУММЕСЛЩдіапазонІ; умова; діапазон2). Англійська назва функції SUMIF. Функція обчислює суму тих значень з діапазону2, для яких відповідні значення з діапазону 1 задовольняють умову. Наприклад, щоб визначити суму виторгу продавця Дацка, у деяку клітинку потрібно ввести формулу =СУММЕСЛИ(Продавець; "Дацко"; Вартість). Щоб дізнатися скільки автомобілів купила фірма "Бак", потрібно ввести формулу =СУММЕСЛИ(Покупець; "Бак"; Кількість). Застосуйте подібним способом цю функцію у своїй практичній роботі.

Хід роботи

1. Розв'яжіть задачу 10.

2. Розв'яжіть задачу 11.

Розділ V