Используем мы WACC или ka, основной вопрос состоит в том, следует ли нам говорить о единой стоимости капитала для всей компании, или рассматривать отдельную стоимость капитала для каждого направления деятельности?

С точки зрения инвестора, удобно оценивать единую стоимость капитала, отражающую требуемую доходность для поставщиков капитала и соответствующую рискам, которым они подвергаются, вкладывая свои средства в данную компанию в целом.

При взгляде изнутри, с точки зрения распределения ресурсов между различными частями компании, логика совсем другая. Основное следствие использования единого критерия для всех проектов — это неверное распределение капитала внутри компании, поскольку такая практика одобрения проектов будет приводить к тенденции принятия

| |||

|

Рис. 4.8

|

Рис. 4.6

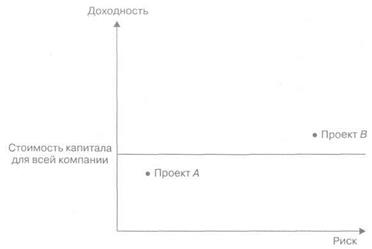

наиболее рискованных проектов. Таким образом, подразделения с низким уровнем риска будут испытывать нехватку капитала, несмотря на их способность осуществлять низкорисковые, но рентабельные проекты. Конечным следствием такого неправильного распределения капитала является снижение уровня благосостояния акционеров1. Это можно показать, используя график на рис. 4.6.

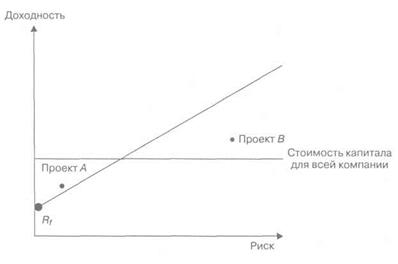

Несмотря на то что доходность проекта В выше, чем стоимость капитала для компании в целом, не похоже, что он сможет принести прибыль, соответствующую риску, который он добавляет к суммарному риску фирмы. И наоборот, проект А, который не может дать средней стоимости капитала для компании, имеет очень низкий риск и потенциально привлекательный вид соотношения доходности и риска. На самом деле, следуя нашему предшествующему обсуждению соотношения риска и доходности, график должен бы быть таким, как показано на рис. 4.7.

Этот график показывает, что проект А финансово привлекателен, поскольку его доходность выше ставки дисконтирования, отражающей его характеристики риска, в то время как проект В имеет доходность гораздо более низкую, чем та, которую следует ожидать инвесторам, принимая во внимание его рискованность. Следовательно, нам нужно

Рис. 4.7

Рис. 4.7

1 «Divisional cost of equity capital», James DeBono, Management Accounting, Nov. 1997, с 40.

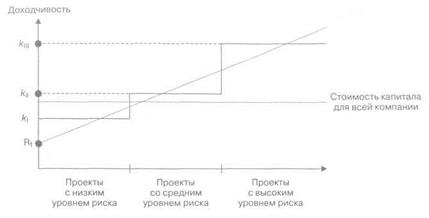

рассчитать стоимость капитала (WACC или ka) для каждого проекта. На практике эта задача неосуществима, и нам придется аппроксимировать линию риск-доходность некоторой пошаговой функцией. В результате график становится таким, как отображено на рис. 4.8.

рассчитать стоимость капитала (WACC или ka) для каждого проекта. На практике эта задача неосуществима, и нам придется аппроксимировать линию риск-доходность некоторой пошаговой функцией. В результате график становится таким, как отображено на рис. 4.8.

«Основной проблемой расчета ставок дисконтирования для подразделений является наличие информации... Рыночные данные, необходимые для этого, не существуют для фирм, чьи акции не котируются на бирже»1. Один из возможных подходов для разрешения такой проблемы — использование сопоставимых фирм, которые котируются на бирже и занимаются точно такой же деятельностью, что и рассматриваемое подразделение. Согласно различным обзорам, похоже, что в США постепенно входит в моду применение ставок дисконтирования с корректировкой на риск (при этом сокращается зазор между теорией и практикой), в то время как в Европе это остается абсолютно новой сферой2.