Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Международная банковская деятельность охватывает:

• валютные операции;

• зарубежное кредитование;

• инвестиционную деятельность;

• международные платежи;

• международные расчеты;

• финансирование внешней торговли;

• страхование валютных и кредитных рисков;

• международные гарантии.

Для обслуживания финансовых операций между странами, нуждающимися в осуществлении расчетов по торговым сделкам, существуют валютные рынки.

Его участниками являются маркет-мейкеры, банки, промышленные, страховые компании, инвестиционные фонды, частные клиенты, центральные банки, брокеры. Маркет-мейкеры осуществляют котировку курсов валют для всех прочих участников рынка постоянно. Банки котируют валюты для своих клиентов, но не для других банков. Промышленные, страховые компании, инвестиционные фонды осуществляют

===530===

свои собственные валютные операции и операции по хеджированию через вышеназванных контрагентов. Частные клиенты диверсифицируют свои инвестиции в различные валюты для минимизации рисков и максимизации дохода. Центральные банки занимаются валютным регулированием, надзором и валютными интервенциями. Брокеры занимаются посреднической деятельностью между банками как национальными, так ^иностранными.

ВАЛЮТНЫЙ РЫНОК - это отношения не только между банками и их клиентами. Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет преимущественно межбанковский рынок, поскольку именно в ходе межбанковских операций непосредственно формируется курс валюты. Операции проводятся при помощи различных средств связи и коммуникаций.

Функции валютного рынка:

• обслуживание международного оборота товаров, услуг и капиталов;

• формирование валютного курса под влиянием спроса и предложения;

• механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

• инструмент государства для целей денежно-кредитной и экономической политики.

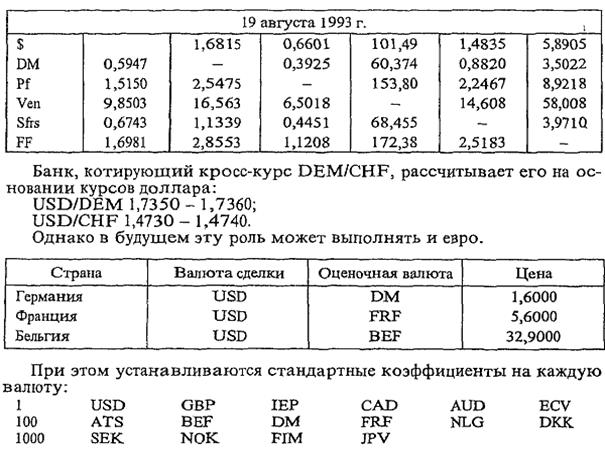

Для обслуживания валютного рынка вводится понятие валютный курс - стоимость одной валюты, выраженная в определенном количестве другой. Для точного его выражения применяются прямые и косвенные котировки.

При прямой котировке изменяемое число единиц национальной валюты выражает стоимость иностранной валюты.

Пример: Швейцария: 100 DEM = 85,20 CHF. IUSD= 1,4750 CHF.

При косвенной котировке изменяемое число единиц иностранной валюты выражает стоимость национальной валюты:

Пример: Великобритания: 1GBP = 1,4900 USD 1GBP = 2,5600 DEM.

При этом валютой сделки всегда является иностранная валюта, а оценочной - валюта страны.

Котировка валют для торгово-промышленной клиентуры, которая интересуется котировкой иностранных валют по отношению к национальной, базируется на кросс-курсе. Кросс-курс - соотношение между двумя валютами, которое вытекает по отношению к третьей валюте (обычно к доллару США).

При прямой котировке "Кросс-курса" используются формулы:

Кросс-курс "Bid" (Покупка) = курс "Bid" по оценочной валюте/ курс "Offer" по валюте сделки.

===531===

Разницу между курсами продажи и покупки составляет маржа, размер которой бывает достаточно неустойчив и различен для разных банков, что связано с позицией банка по той или иной базовой валюте, рыночной конъюнктурой, размером сделки и др.

Кросс-курс "Offer" (Продажа) = курс "Offer" по оценочной валюте/ курс "Bid" по валюте сделки.

При косвенной котировке "Кросс-курса" применяются формулы:

Кросс-курс "Bid" (Покупка) = курс "Bid" по оценочной валюте х X курс "Bid" по валюте сделки.

Кросс-курс "Offer" (Продажа) = курс "Offer" по оценочной валюте х х курс "Offer" по валюте сделки.

При расчетах применяются специальные таблицы.

Кросс-курсы валютных операций

Таблица кросс-курсов: французские франки (FF) - в десятках, иены (Ven) - в тысячах.

===532===

Эти операции связаны с возникновением валютного риска, который может привести банки как к дополнительным доходам, так и убыткам.

Первые попытки управления валютным риском были осуществлены в начале 70-х гг. XX в., когда были введены плавающие курсы.

Со своей стороны, валютные риски структурируются следующим образом: коммерческие, конверсионные, трансляционные, риски форфей-тирования (рис. 17.9; 17.10).

Коммерческие риски связаны с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Конверсионные риски - это риски валютных убытков по конкретным операциям. Эти риски в свою очередь подразделяются на экономический риск, риск перевода, риск сделок.

Рис. 17.9. Классификация валютных рисков

===533===

Рис. 17.10. Методы управления валютными рисками

===534===

Экономический риск для фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса (рис. 17.9).

Для банка инвестирование в зарубежные активы будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того, сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

Риск перевода связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. С экономической точки зрения более важным является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно на будущую прибыльность фирмы или банка.

Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Изменения и прибыльность фирмы означают изменение ее кредитоспособности, и поэтому для банка очень важно быть в курсе валютных сделок клиентов. В обстановке высокой нестабильности курсов валют одним из способов защиты от валютных рисков является выбор наиболее приемлемой для контрагентов валюты контракта. Для экспортера и кредитора предпочтительно использование относительно более устойчивой валюты. Выбор валюты может оказывать существенное влияние на эффективность торговых и кредитных операций.

При выборе валюты контракта должны учитываться следующие факторы: прогноз тенденций изменения курса данной валюты в период между моментом заключения контракта и сроками наступления платежных обязательств; характер продаваемых товаров и услуг; сложившиеся на товарном рынке традиции; форма организации торговли (разовая сделка, долгосрочный контракт, межправительственное соглашение).

Валютный конверсионный риск можно уменьшить путем применения также защитных оговорок, золотых оговорок, валютных оговорок (рис. 17.9).

Защитные оговорки - договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения или пересмотра первоначальных условий договора в процессе его исполнения.

Золотая оговорка приобрела важное значение в ходе и после первой мировой войны в связи с отменой золотого стандарта в одних странах и фактическим исчезновением его в других Валюты этих стран стали обесцениваться как по отношению к золоту, так и по отношению к валютам других стран, в которых золотой стандарт продолжал функционировать. Оговорки основывались на золотом паритете валют, который представляет собой соотношение их золотого содержания. Оговорки на базе паритета действовали как в условиях свободного обмена денежных единиц на золото, так и при урезанных (золото - девизном и золото-долларовом) стандартах. Золотые оговорки широко применялись до

===535===

тех пор, пока правительства капиталистических стран принимали меры по поддержанию рыночной цены золота на уровне официальной. С крахом "золотого пула" в 1868 г. образовался двойной рынок золота, сделавший официальную цену золота нереальной и положивший конец применению золотой оговорки.

Валютная оговорка - это включение в кредитный или коммерческий контракт договорного условия, в соответствии с которым сумма платежа договорного условия ставится в зависимость от изменения курсового соотношения между валютой цены товара (валютой кредита) и другой, более устойчивой валютой (оговорки). Установление в контракте различных валют цены и платежа фактически является простейшей формой валютной оговорки. Валютой цены в данном случае выбирается более стабильная валюта. В случае же обычной валютной оговорки сумма, подлежащая выплате, ставится в зависимость от изменения курса валюты оговорки по отношению к валюте цены. В обоих случая сумма платежа изменится в той же степени, в которой изменится курс валюты оговорки. Например, цена товара по контракту - 1 млн фр. франков. Валютой оговорки выбран доллар США. Курс доллара к франку на дату заключения контракта составляет 10,00 фр., тогда и сумма к выплате должна будет возрасти на 10% и составит 1,1 млн франков, т.е. на 100 тыс. фр. больше. Валютная оговорка на базе рыночного курса предусматривает определение соотношения между валютами по текущей котировке на валютных рынках. Разница между курсами продавца и покупателя - маржа - является для банка источником дохода, за счет которого он покрывает расходы по осуществлению сделки и в определенной степени служит для страхования валютного риска.

Например:

1. Нью-Йорк на Лондон (прямая котировка);

1 ф.ст. - 1,6427 долл. -курс покупателя 1 ф.ст. - 1,6437 долл. - курс продавца.

Банк в Нью-Йорке стремится продать фунты стерлингов, получив при этом больше национальной валюты (1,6437), а покупая их, платить меньше (1,6427).

2. Нью-Йорк на Франкфурт-на-Майне (косвенная котировка);

1 долл. - 1,7973 DM - курс продавца 1 долл. - 1,793 DM - курс покупателя.

Банк в Нью-Йорке, продавая марки, желает заплатить за каждый доллар меньше марок (1,7973) и получить их больше при покупке (1,7983). Однако, так как курсы отдельных валют часто испытывают острейшие краткосрочные колебания, то привязка валютной оговорки к какой-либо одной валюте не может удовлетворительно обеспечить интересы как экспортеров, так и импортеров. Эти недостатки были преодолены с разработкой мультивалютной оговорки, которая предусматривает пересчет денежного обязательства в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, выбираемой по соглашению сторон.

===536===

Применение средневзвешенного курса валюты платежа по отношению к набору других валют снижает вероятность резких изменений сумм платежа. Включение в корзину валют, имеющих разную степень стабильности, способствует обеспечению интересов обоих контрагентов. Составление корзины должно основываться на анализе прошлой динамики курсов соответствующих валют, их текущего состояния и перспектив на срок, совпадающий со сроком контракта. Кроме мультивалютных защитных оговорок существует еще ряд близких к ним по своему экономическому содержанию оговорок. Так, действие, аналогичное мультивалютной оговорке с соответствующей корзиной валют, будет иметь заключение экспортного контракта с условием платежа в нескольких валютах согласованного набора. Например, может быть оговорена сумма контракта на 60% в долларах США и на 40% в немецких марках.

Трансляционные (бухгалтерские) риски возникают при переоценке активов и пассивов балансов и счета "Прибыли и убытки" зарубежных филиалов клиентов, контрагентов. Эти риски в свою очередь зависят от выбора валюты пересчета, ее устойчивости и ряда других факторов (см. рис. 17.9). Пересчет может осуществляться по методу трансляции (по текущему курсу на дату пересчета) или по историческому методу (по курсу на дату совершения конкретной операции). Некоторые банки учитывают все текущие операции по текущему курсу, а долгосрочные - по историческому; другие анализируют уровень риска финансовых операций по текущему курсу, а прочие - по историческому; третьи выбирают один из двух способов учета и с его помощью контролируют всю совокупность своих рисковых операций.

Методы управления трансляционными валютными рисками делятся на внешние, внутренние, технические и административные. Они могут использоваться как для определения стратегии, так и для выработки тактических программ деятельности банков и банковских учреждений (см. рис. 17.10).

К внешним методам управления рисками относятся ускорение или замедление платежей в иностранной валюте как в отношении внешних клиентов и контрагентов, так и по отношению к монополистическим образованиям, а также регулирование платежей между материнским банком и его филиалами; выбор более стабильной валюты, отфактурирования поставок и проч.

В стратегическом плане защита от валютного риска тесно связана с активной ценовой политикой, видами и стоимостью страхования, степенью надежности страховых компаний как самого банка, так и его контрагентов и клиентов.

Кроме того, почти все крупные банки стараются формировать портфель своих валютных операций, балансируя активы и пассивы по видам валют и срокам. В основном все внешние методы управления валютными рисками ориентированы на их диверсификацию. Для этой цели наиболее широко используются такие срочные валютные операции, как форвардные, фьючерсные, опционные (и на межбанковских рынках, и на биржах). Валюта продается на условиях "спот" (с немедленным или двухдневным расчетом), "своп" (спот/форвард, спот между различными банками) или "форвард" ("аутрайт" между банком и клиентом).

===537===

Риски форфейтирования возникают, когда форфейтер (часто им является банк) берет на себя все риски экспортера без права регресса. Но в то же время форфейтирование (метод рефинансирования коммерческого риска) имеет свои преимущества, с помощью которых может быть снижен уровень риска путем:

• упрощения балансовых взаимоотношений возможных обязательств;

• улучшения (хотя бы временно) состояния ликвидности, что дает возможность дальнейшего укрепления финансовой устойчивости;

• уменьшения вероятности и возможности потерь путем страхования возможных затруднений, которые почти неизбежно возникают в период предъявления застрахованных ранее требований;

• снижения или даже отсутствия рисков, связанных с колебанием процентных ставок;

• резкого снижения уровня рисков, связанных с курсовыми колебаниями валют и с изменением финансовой устойчивости должника;

• отсутствия рисков и затрат, связанных с деятельностью кредитных органов по взысканию денег по векселям и другим платежным документам.

Но, естественно, форфейтирование не может быть использовано всегда и везде. Это один из способов снижения уровня рисков.

В настоящее время ЦБ РФ регулярно публикует так называемую "валютную корзину" - метод измерения средневзвешенного курса рубля по отношению к определенному набору других валют.

Самыми распространенными методами страхования валютных рисков1 являются (рис. 17.10):

• хеджирование, т.е. создание компенсирующей валютной позиции для каждой рисковой сделки. Иными словами, происходит компенсация одного валютного риска - прибыли или убытков - другим соответствующим риском;

• валютный своп, который имеет две разновидности. Первая напоминает оформление параллельных"кредитов, когда две стороны в двух различных странах предоставляют разнонаправленные кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант - просто соглашение между двумя банками купить или продать валюту по ставке "спот" и обратить сделку в заранее оговоренную дату (в будущем) по определенной ставке "спот". В отличие от параллельных кредитов свопы не включают платеж процентов;

• взаимный зачет рисков по активу и пассиву, так называемый метод "мэтчинг" (matching), где путем вычета поступления валюты из величины ее оттока руководство банка имеет возможность оказать влияние на их размер.

Другие транснациональные (совместные) банки (СБ) используют метод неттинга (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели координация деятельности всех подразделений банковского учреждения должна быть на высоком уровне.

+++1 Подробно см. п. 17.5.

===538===

Хеджирование предусматривает созггяниг. встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования - заключение срочных валютных сделок. Например, английская торговая фирма, ожидающая через б месяцев поступления долларов США, осуществляет хеджирование путем продажи этих будущих поступлений на фунты стерлингов по срочному курсу на 6 месяцев. Заключая срочную валютную сделку, фирма создает обязательства в долларах США для балансирования имеющихся долларовых требований. В случае снижения курса доллара против фунта стерлингов убытки по торговому контракту будут компенсированы за счет прибыли по срочной валютной сделке. Для уменьшения валютного риска можно рекомендовать следующие основные приемы хеджирования в различных ситуациях.

Первая ситуация: ожидается падение курса национальной валюты. В этом случае банку необходимо:

• продать национальную валюту и выбрать вторую валюту сделки;

• сократить объем операций с ценными бумагами в национальной валюте, а также объемы наличности;

• ускорить получение дебиторской задолженности в национальной валюте;

• отложить получение и начать накопление дебиторской задолженности в иностранной валюте;

• отложить платеж по кредиторской задолженности в национальной валюте;

• увеличить заимствование (передачу) в национальной валюте;

• ускорить и увеличить импорт продуктов за твердую валюту;

• ускорить выплату вознаграждений, зарплаты, дивидендов и т.д. иностранным акционерам, партнерам, кредиторам;

• послать счета импортерам в национальной валюте и экспортерам в иностранной валюте.

Вторая ситуация: ожидается рост курса национальной валюты. В этом случае банк должен произвести действия, обратные тем, которые были в первой ситуации.

В последнее время в результате серии банковских кризисов, апогеем которых стал крах британского банка "Бэринг бразерс", центральные банки ведущих финансовых центров обеспокоены тем, что присущая многим банкам неспособность оценить и установить контроль над рисками по крупным платежам на валютных рынках угрожает стабильности мировой финансовой системы. Центральные банки стран "большой десятки" на основе анализа деятельности 80 крупнейших банков мира пришли к выводу, что сроки существования рисков и объемы потенциальных убытков оказались значительно больше ожидаемых и должным образом не контролируются. Банки берут на себя чрезмерные и неоправданные риски по валюте, ошибочно считая, что вероятность убытков от торговли валютой несопоставима с риском убытков от кредитования.

Сейчас суточный оборот на валютных рынках оценивается в 1230 млрд долл. США. Однако, поскольку по каждой сделке может производиться более двух платежей, ежесуточные объемы перечислений средств зачастую многократно превышают показатель оборота. Потен-

===539===

циальные убытки по валютным расчетам - это не просто вопрос одного рабочего дня. Банку могут потребоваться два и даже больше рабочих дней, чтобы получить подтверждение о получении купленной валюты. К тому же многие банки не имеют хорошо налаженных внутренних каналов контроля над рисками и соответствующих административных структур для решения этой проблемы.

Для борьбы с рисками на валютных рынках Банком международных расчетов (BMP') была предложена следующая стратегия:

• повышение контроля над потенциальными рисками по валютным расчетам в каждом отдельном банке;

• разработка банковскими группами многосторонних способов снижения валютных рисков;

• совершенствование центральными банками национальных платежных систем и проведение мероприятий, вынуждающих местные банки усилить контроль над валютными рисками.

Все эти цели вполне реальны. Например, многие банки уже установили пределы по собственным потенциальным убыткам для других банков или по срокам платежей. Внедрение опыта по всей банковской индустрии по валютным расчетам может снизить вероятность потенциальных убытков на 50-65%. БМР рекомендует центральным банкам провести ряд мероприятий, чтобы заставить банки усилить контроль над платежными рисками по валютным операциям. Кроме того, БМР предполагает принять регулярную конфиденциальную отчетность и, возможно, обнародование информации о потенциальных убытках. Центральные банки должны рассмотреть возможность введения формальных ограничений на потенциальные убытки по валютным расчетам или включение валютных сделок в риски, на покрытие которых банки создают соответствующие резервы на основе расчета прогноза валютных потерь.

Банки подвергаются валютному риску в степени, прогнозируемой стоимостью размещения денежных средств, поступающих по финансовым1 инструментам, основанным на уровне процентных ставок и курса валют. Таким образом, данный риск определяется сроком погашения контракта, а также изменением соответствующей процентной ставки или курса валюты. Более высокие коэффициенты пересчета риска применяются по тем контрактам, в основе которых лежит риск изменения наиболее значительно колеблющегося курса валют. По контрактам на изменение уровня процентной ставки или курса валют применяется уровень риска контрагента 50%, в то время как при других условиях он принимался бы равным 100%.

А. Кроме контрактов на изменение курса валютных ценностей (золото, серебро, платина и палладий) с первоначальным сроком погашения менее 14 календарных дней, контракты на изменение курса валют включают:

1) свопы по кросс-курсу;

2) свопы по процентной ставке по двум валютам;

3) форвардные контракты на изменение курсов валют;

1 Подробно см. п. 17.5.

===540===

4) валютные фьючерсные контракты;

5) купленные валютные опционы.

Б. К контрактам на изменение процентной ставки относятся:

1) свопы по процентной ставке одной валюты;

2) обыкновенные свопы;

3) форвардные процентные соглашения, акцептированные форварды, форвардные депозиты, а также другие сходные финансовые инструменты;

4) процентные фьючерсные контракты;

5) купленные процентные опционы.

Для определения валютного риска в виде взвешенного кредитного эквивалента по финансовым валютным контрактам банка применяется формула-прогнозирования размера потерь: сумма пассивов х коэффициент пересчета х уровень риска контрагента = взвешенный по риску кредитный эквивалент.

По операциям с иностранной валютой и контрактам по процентным ставкам для расчета валютного риска применяются:

1. Метод распределения стоимости:

Рыночная стоимость + (Потенциальный будущий риск X X Отвлеченная сумма в виде взвешенного кредитного эквивалента).

2. Метод первоначальной суммы:

(Первоначальная сумма х Коэффициент пересчета) х х Доля риска контрагента.

Метод распределения стоимости

Для того чтобы определить кредитный эквивалент данных финансовых инструментов, нужно сложить:

а) общую сумму распределяемой стоимости (полученную по данным состояния рынка) как часть всех контрактов с положительной стоимостью;

6) сумму потенциального будущего кредитного риска, которая отражает остаточный срок погашения контракта, исчисляемую как процент от первоначальной суммы по табл. 17.6.

Таблица 17.6. Кредитный риск в процентном отношении от суммы кредита (%)

===541===

Потенциальная сумма риска по обыкновенным свопам на изменение процентной ставки по одной валюте не определяется. Сумма кредитного риска по данным контрактам должна исчисляться только на основе рыночной стоимости.

При свопах на процентную ставку или кросс-курсовых свопах, которые заключены не по рыночным ценам, банк требует специального регулирования контрактов для того, чтобы отследить, не заключены ли эти контракты в случаях сокрытия кредитного риска контрагента.

Метод первоначальной суммы риска

Для определения кредитного эквивалента сумм используют метод первоначальной суммы риска, при котором первоначальная сумма умножается на следующие коэффициенты перерасчета для вычисления будущей суммы риска (табл. 17.7).

Таблица 17.7 Коэффициенты перерасчета риска

===542===

Продолжение

Финансовые инструменты, предоставляющие выбор операций по ним, а также другие комбинированные инструменты, должны быть разбиты на отдельные составляющие, например, на соглашение о кредитовании, инструменты размещения ценных бумаг и т.д. и каждая составляющая должна быть пересчитана в соответствии с вышеизложенной классификацией.

В России с 1999 г. в отличие от рассмотренной методики БМР, впервые введен собственный порядок расчета кредитного риска по срочным сделкам, за исключением сделок, заключенных на организованных торговых площадках "группы развитых стран".

По срочным сделкам, заключенным на организованных торговых площадках стран, входящих в состав "группы развитых стран", величина кредитного риска не рассчитывается.

Для расчета кредитного риска по срочным сделкам определяются следующие составляющие:

• текущий кредитный риск (стоимость замещения сделки), отражающий на отчетную дату величину потерь в случае неисполнения контрагентом своих обязательств;

• потенциальный кредитный риск (риск неисполнения контрагентом своих обязательств втечение срока, оставшегося до даты валютирования, в связи с неблагоприятным изменением стоимости базисного актива).

Текущий кредитный риск определяется как сумма стоимости замещения по сделкам, включенным в двухсторонние компенсационные соглашения (неттинг и подобные соглашения) и стоимости замещения по сделкам, не включенным в компенсационные соглашения.

===543===

По сделкам, не включенным в компенсационное соглашение, стоимостью замещения признается:

• по сделкам на покупку - величина превышения текущей рыночной стоимости сделки над номинальной стоимостью данной сделки Если текущая рыночная стоимость сделки меньше или равна ее номинальной стоимости, стоимость замещения равна нулю;

• по сделкам на продажу - величина превышения номинальной стоимости сделки над текущей рыночной стоимостью данной сделки. Если номинальная стоимость сделки меньше или равна ее текущей рыночной стоимости, стоимость замещения равна нулю.

По проданным опционам, не включенным в компенсационное соглашение, стоимость замещения не рассчитывается.

По сделкам, включенным в компенсационное соглашение, стоимость замещения равна чистому сальдо рыночных стоимостей всех сделок, если оно положительное.

Компенсационное соглашение должно регулировать правовые взаимоотношения между банком и контрагентом таким образом, чтобы величина окончательного расчета определялась как разница между взаимными требованиями и обязательствами сторон.

При наличии котируемой рыночной цены контракта текущая рыночная стоимость контракта определяется как произведение торгуемых единиц контракта на эту рыночную цену.

Текущей рыночной стоимостью сделки признается сумма, отличная от суммы, полученной при проведении ликвидационной или принудительной продажи, определенная любым организатором торговли срочными сделками.

При отсутствии текущей рыночной стоимости сделки ее рыночная стоимость определяется на основе текущей рыночной стоимости подобной сделки.

Потенциальный кредитный риск определяется как сумма риска по сделкам с юридически оформленными двухсторонними компенсационными соглашениями и по сделкам, не включенным в указанные соглашения.

Потенциальный риск по сделкам, не включенным в компенсационное соглашение, рассчитывается путем умножения номинальной стоимости контракта на коэффициенты в зависимости от срока, оставшегося до даты валютирования (табл. 17.9)

Таблица 17.9

===544===

Для сделок с несколькими обменами платежами (базисными активами) объем потенциальных потерь увеличивается кратно количеству предусмотренных платежей.

Объем потенциального риска не рассчитывается для проданных опционов.

По сделкам, условия которых пересматриваются на заранее определенные даты, за срок до даты валютирования принимается период, оставшийся до следующей даты пересмотра

Величина потенциального риска по сделкам, включенным в компенсационное соглашение, рассчитывается по формуле:

Итоговая величина риска (КРС) определяется как разница между суммарной величиной текущего и потенциального рисков и величиной обеспечения, полученного банком от контрагента. Обеспечение принимается в уменьшение риска контрагента в размере, не превышающем его суммарной величины.

Обеспечением сделки может являться:

• срочный страховой депозит, размещенный контрагентом в банке, с датой изъятия не ранее даты валютирования по срочной сделке;

• залог государственных ценных бумаг, рыночная стоимость которого определяется на дату расчета риска контрагента.

Полученная величина кредитного риска взвешивается в зависимости от контрагента.

• банки из состава "группы развитых стран" - 20%;

• биржи стран, не входящих с состав "группы развитых стран", - 50%;

• другие- 100%.

Итоговая величина кредитного риска по срочным сделкам (КРС) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска по форме № 651.

В отличие от зарубежной практики, описанной выше, российский порядок отличается простотой расчета и носит вспомогательный характер. Он применяется не для всех сделок, а только для корректировки норматива Hj достаточности капитала согласно Указанию Банка России № 368-У от 30 сентября 1998 г., и Инструкции Банка России М 1 от 1 октября 1997 г. с учетом внесенных изменений и дополнений.

===545===

Банковская отчетность

Примечание

Колонка б, строки 1 и 2 = колонка 3 + колонка 4 - колонка 5. Колонка 6, строка 3 = (колонка 3 + колонка 4) X 0,2.

Руководитель банка (Ф.И.О.)

Главный бухгалтер банка (ф И.О.)

===546===

При этом принятое обеспечение также имеет свой риск.

Для определения величины риска номинальная величина обязательств по каждому финансовому инструменту приводится к эквиваленту кредитного риска путем умножения на следующие коэффициенты:

• по инструментам с высоким риском - 1,0;

• по инструментам со средним риском - 0,5,

• по инструментам с низким риском - 0,2;

• по инструментам без риска - 0.

К инструментам с высоким риском для обеспечения срочных сделок относятся:

• поручительства, выданные банком;

• вексельные поручительства (аваль) В расчет принимается вексельная сумма (часть вексельной суммы), авалированная банком;

• индоссаменты векселей, не имеющих подписей других банков.

• уступка банком требования по обязательству контрагента, если цессионер в рамках договора имеет право на возврат полученного требования (рецессию) в отношении банка;

•.Обязательство осуществить иные, не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия более 1 года;

• другие инструменты с высоким риском.

Инструменты со средним риском включают:

• дополнительные обязательства, принятые на себя банком по гарантиям, предоставленным иными гарантами при их отказе от исполнения своих обязательств;

• обязательство осуществить иные,не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия менее 1 года;

• обязательства выкупить ценные бумаги эмитента, вытекающие из выполнения банком функции андеррайтера. В расчет величины кредитного риска включается общая стоимость неразмещенных ценных бумаг, определенная как произведение количества неразмещенных ценных бумаг на цену выкупа, установленную в договоре.

Инструменты с низким риском:

• гарантии, выданные банком, по которым исполнение требования банка к принципалу обеспечено поручительствбм Правительства Российской Федерации или гарантией банка "группы развитых стран";

• индоссаменты векселей, имеющих подпись банка "группы развитых стран";

• другие инструменты с низким риском.

Инструменты без риска:

• обязательства осуществить намеченные подтвержденные операции (сделки), которые могут быть безусловно аннулированы в любой момент времени без предварительного уведомления;

• безоборотные и препоручительные индоссаменты векселей;

• другие инструменты с низким риском.

Инструменты, не упомянутые в данном перечне, самостоятельно включаются банками в группу инструментов с соответствующим уровнем риска.

===547===

Полученный по каждому инструменту эквивалент кредитного риска взвешивается в зависимости от контрагента:

• банки из состава группы развитых стран - 20%;

• другие - 100%.

Суммарная величина риска по всем инструментам (КРВ) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска в соответствии с формой № 650.

===548===

Продолжение

Для страхования от валютного риска техническим методом банк покупает валюту в результате осуществления наличной сделки и одновременно продает ее на срок. При административном методе вводятся лимиты на открытую валютную позицию. При установлении лимитов на открытую валютную позицию в течение дня учитываются среднедневные колебания курса валют за последние несколько месяцев. Исходя из этого, определяются сумма дневного лимита открытой позиции, ограничения возможных убытков и прибыли.

===549===

Учитывая, что рамки изменения валютных курсов с увеличением периода возрастают, как и размер возможных открытых позиций с правом переноса на следующий день, и если имеется разрешение закрыть их по определенному уровню (как правило, в пределах суммы разрешенных в течение дня убытков), то такие позиции не могут рассматриваться как открытые с точки зрения неучтенного риска изменения валютных курсов (табл. 17.10).

Таблица 17.10 Открытые позиции

Базой для проведения операций "спот", оказывающих исключительное влияние на валютную позицию, служат корреспондентские отношения между банками. Валютные операции "спот" составляют примерно 90% всех валютных сделок. Главными целями их проведения являются:

• обеспечение потребностей клиентов банка в иностранной валюте;

• перевод средств из одной'валюты в другую;

• проведение спекулятивных операций.

Банки используют операции "спот" для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах "Ност-ро" для уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях "плавающих" валютных курсов курс может измениться за два рабочих дня. Проведение валютных сделок и минимизация рисков требует определенной подготовки. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте. Проведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их

===550===

информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции; с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки. Процедура заключения сделки включает: выбор обмениваемых валют; фиксацию курсов; установление суммы сделки; валютирование перечисления средств; указание адреса доставки валюты. На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

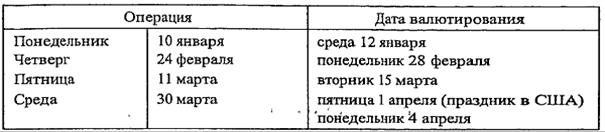

При сделках "спот" день, в который завершаются расчеты по той или иной валютной сделке, называется "дата валютирования" и используется как защита от риска. Международные платежи не могут совершаться в воскресенье, праздник или нерабочий день. То есть расчеты должны производиться.в рабочий день обеих стран (табл. 17.11).

Таблица 17.11. Расчет даты валютирования

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. С этой целью валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливаются ЦБ РФ. Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. При этом в случае формирования уставного фонда уполномоченного банка в иностранной валюте при расчете открытой валютной позиции по данной иностранной валюте величина пассивного сальдо увеличивается на соответствующую сумму.

Для подсчета открытой валютной позиции в рублях определяется разность между абсолютной величиной суммы всех длинных открытых валютных позиций в рублях и абсолютной величиной суммы всех коротких открытых валютных позиций в рублях.

Суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций в иностранных валютах и рублях должны быть равны.

Пример определения суммарной величины открытых валютных позиций уполномоченного банка.

===551===

Исходные данные:

а) Собственные средства (капитал) банка - 39 000 000 000 руб. (по состоянию на первое число отчетного месяца).

б) Требования и обязательства банка по каждой иностранной валюте, отраженные в балансе банка (т.е. истекшие валютированием на отчетную дату и незавершенные расчетами на даты, отстоящие от отчетной не более чем на два рабочих банковских дня (табл. 17.12).

Таблица 17.12. Определение величины открытых валютных позиций (ед. иностранной валюты)

Расчет рублевого эквивалента открытых валютных позиций по каждой иностранной валюте и определение суммарной величины открытых валютных позиций уполномоченного банка.

Длинные и короткие открытые валютные позиции по каждой иностранной валюте переводятся в рублевый эквивалент по официальному курсу ЦБ РФ. Затем отдельно суммируются все короткие и все длинные

===552===

открытые валютные позиции по всем иностранным валютам. Открытая позиция в российских рублях определяется расчетным путем как балансирующая статья (табл. 17.14).

Таблица 17.14. Определение открытой позиции коммерческого банка

Таким образом, видно, что позиция, открытая в иностранных валютах против российского рубля, - длинная (соответственно позиция, открытая в российских рублях против всех иностранных валют, - такая же по абсолютной величине, но короткая). При этом суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций приводится к балансу, который включает в себя рублевые эквиваленты позиций, открытых во всех иностранных валютах, и полученную расчетным путем открытую позицию в российских рублях.

С целью ограничения валютного риска уполномоченных банков ЦБ РФ устанавливаются следующие лимиты открытых валютных позиций:

• по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 20% от собственных средств (капитала) уполномоченного банка;

• по состоянию на конец каждого операционного дня длинные (короткие) открытые валютные позиции по отдельным иностранным валютам и российским рублям не должны превышать 10% от собственных средств (капитала) уполномоченного банка.

Уполномоченными банками, имеющими филиалы, самостоятельно устанавливаются сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение субяямитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по головному банку и филиалам уполномоченного

===553===

банка не должны превышать сублимитов, установленных им при долевом распределении, а в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка. Перераспределение уполномоченным банком сублимитов на открытые валютные позиции его головного банка и филиалов может производиться уполномоченным банком на начало каждого отчетного месяца. Так, из нашего примера видно, что лимит суммарной величины открытых валютных позиций и степень его использования определяются исходя из соотношения абсолютного значения рублевого эквивалента суммарной величины открытых валютных позиций к выраженному в рублях капиталу уполномоченного банка:

(7439200000: 39000000000) • 100 = 19,1.

Если лимит на суммарную величину открытых валютных позиций установлен на уровне 20% от капитала (собственных средств) банка и был распределен в виде сублимитов между головным банком (16% от величины собственных средств) и филиалом банка (4% от величины собственных средств банка), то 20% - 19,1% = 0,9% - не использованный головным банком остаток сублимита открытых валютных позиций (в процентах от общего объема капитала уполномоченного банка). Итак, головной банк уполномоченного банка может осуществлять в данном примере дальнейшую покупку валюты в пределах, не превышающих 0,9% от величины собственных средств уполномоченного банка.

Соблюдение установленного лимита открытых валютных позиций по каждой иностранной валюте и российским рублям определяется исходя из соотношения абсолютной величины рублевого эквивалента позиции, открытой в какой-либо отдельной иностранной валюте или российских рублях, к собственному капиталу банка.

А. Открытая позиция в немецких марках (+288 000 000 руб. -длинная).

Так, если установленный 10%-ный лимит открытой валютной позиции в немецких марках распределялся в виде сублимитов между головным банком (6%) и филиалом (4%) уполномоченного банка, то:

(288000000: 39000000000) • 100 = 0,74%.

При этом 10% - 0,74% = 9,26% - не использованный головным банком остаток сублимита открытой валютной позиции по немецким маркам (в процентах от капитала уполномоченного банка). Итак, головной банк уполномоченного банка мог бы осуществлять дальнейшую покупку немецких марок в пределах, не превышающих 10% от капитала уполномоченного банка, но неиспользованный остаток в 9,26% сублимита суммарной величины открытых валютных позиций ограничивает эту возможность.

Б. Открытая позиция в российских рублях (-7116238000 руб. - короткая). Так, если лимит открытой валютной позиции в долларах США не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(7116238000: 39000000000) • 100 = 18,25%.

===554===

При этом 18,25% - 10% = 8,25% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по российским рублям. То есть головной банк уполномоченного банка обязан закрыть позицию по российским рублям в пределах установленного лимита путем проведения балансирующих сделок (покупая российские рубли за другую валюту в пределах неиспользованных остатков лимитов по данным валютам, а также по иностранным валютам, по которым длинная открытая валютная позиция также превышает установленный лимит).

В. Открытая позиция в долларах США (+7 000 000 000 руб. - длинная). Так, если лимит открытой валютной позиции в долларах США не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 15% от капитала банка, то:

(7 000 000 000: 39 000 000 000) • 100 = 17,95%.

При этом 17,95% - 10% = 7,95% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по долларам США. То есть головной банк уполномоченного банка обязан закрыть позицию по долларам США в пределах установленного лимита путем проведения балансирующих сделок (продавая доллары США, например, за российские рубли).

Г. Открытая позиция в английских фунтах стерлингов (+151 200 000 руб. - длинная). Если лимит открытой валютной позиции по английским фунтам стерлингов не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(151 200 000: 39 000 000 000) • 100 = 0,39%.

При этом 10% - 0,39% = 9,61% - не использованный головным банком остаток сублимита открытой валютной позиции по английским фунтам стерлингов (в процентах от капитала уполномоченного банка).

Д. Открытая позиция во французских франках (-222 500 000 руб. -короткая). Если лимит открытой валютной позиции во французских франках не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(222 500 000: 39 000 000 000) • 100 = 0,57%.

При этом 10% - 0,57% = 9,43% - не использованный головным банком остаток сублимита открытой валютной позиции по французским франкам (в процентах от капитала уполномоченного банка).

Е. Открытая позиция в киргизских сомах (-462 000 руб. -короткая).

Так, если лимит открытой валютной позиции в киргизских сомах не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(462 000: 39 000 000 000) • 100=- 0,001%.

===555===

При этом10% - 0,001% == 9,999% - не использованный головным банком остаток сублимита открытой валютной позиции в киргизских сомах (в процентах от капитала уполномоченного банка);

Ж. Открытая позиция в швейцарских франках (-100 000 VW - корот-

ТС З.Я)

Так если установленный 10%-ный лимит открытой валютной позиции в швейцарских франках распределялся в виде сублимитов между головным банком - 8% и филиалом - 2% уполномоченного банка, то:

(100 000 000: 39 000 000 000) • 100 = 0,26%.

При этом 8% - 0,26% = 7,74% - не использованный головным банком остаток сублимита открытой валютной позиции в швейцарских франках (в процентах от капитала уполномоченного банка).

Кроме требований Инструкции ЦБ РФ № 41 по расчету величины открытых валютных позиций применяется метод определения предельных значений валютных позиций, согласно указаниям ЦБ РФ № 394у, который состоит из следующего расчета.

1. Валютный эквивалент собственного капитала = 45 000 000: 6,5 -6923 076 долл. США

2. Открытая валютная позиция по долларам США = (19 000:6923 076) х х 100 = 0,27, или 0,27%

3. Кросс-курсы иностранных валют к доллару США на дату расчета:

Английский фунт стерлингов 1,56

Немецкая марка 0,63

Французский франк 0,16

4. Определение лимитов открытой валютной позиции Английский фунт стерлингов = (1000 х 1,56): 6923 076 х 100 = 0,02% Немецкая марка = (100 000 х 0,63): 6923 076 х 100 = 0,91% Французский франк = (120 000 х 0,16): 6923 076 X 100 = 0,28%

5. Открытая позиция в рублях = (303 208: 45 000 000) х 100 - 0,67% (не превышает предельную валютную позицию в долларах США в рублевом эквиваленте (10% собственного капитала).

6. Совокупная открытая валютная позиция = (1184 730: 45 000 000) х XI00 = = 2,63%

Второй метод определения величины открытых валютных позиций дает более четкую картину по значениям открытых валютных позиций, не оказывая влияния на совокупную позицию, уточняя ситуацию по отдельным валютам.

===556===

Рассмотрим курсы валют ЦБ РФ на действующую дату.

Рассмотрим отчет об открытых валютных позициях на конец операционного дня по первому примеру (табл. 17.15).

На основании отчета можно рассчитать валютный риск по методу, предложенному Банком Международных расчетов г. Базеля (Базельс-ким Комитетом). С этой целью расчет переходящего требования для покрытия валютного риска, связанного с позициями в иностранной валюте, проводится в два этапа:

• вначале измеряются позиции по всем валютам, включенным в банковский портфель;

• затем определяется риск, связанный с общей длинной (короткой) позицией по разным валютам по так называемому стенографическому методу, предложенному Базельским Комитетом.

По этому методу измерение банковской позиции по отношению к разным валютам проводится в соответствии с отчетом отдельно для каждой валюты. Определяются позиции по активам и пассивам, а также по отдельности для статей до востребования и срочных статей (табл. 17.16).

Процентные ставки по статьям до востребования относятся к тем статьям, по которым уже закончился срок действия, но оплата еще не произведена. Затем общая позиция по каждой валюте, короткая или длинная, рассчитывается с использованием данных на дату подведения баланса по процентным потокам. Фактически расчеты будут проводиться с использованием данных на дату подведения баланса, имеющихся в архиве текущих позиций и информации по процентным потокам. Если

===557===

===558===

Таблица 17.15. Отчет об открытых валютных позициях на конец1 операционного дня «____»_____________ 199 г.

===559===

Таблица 17.16. Отчет по валютному риску1

1 Здесь и далее материалы Банка Международных расчетов г. Базеля.

В условиях разразившегося финансового кризиса роль экономического анализа деятельности кредитных организаций в области валютных операций все более возрастает. Трудно переоценить важность и необходимость проведения такого анализа для обеспечения получения прибыли при высокорискованности данных операций и соблюдении всех ограничений, вводимых регулирующими органами, а также, что на наш взгляд, является еще более важным, для предотвращения возможных негативных последствий в будущем.

На сегодняшний день необходимо заметить, что блок анализа валютных операций как составная часть работы по управлению валютными

===560===

рисками является одним их самых сложных и малоизученных. В него, на наш взгляд, должны входить такие составные части, как анализ:

1) состояния валютной позиции банка;

2) результатов текущей переоценки валютных счетов и прогноз ожидаемых (потенциальных) доходов или убытков от переоценки;

3) эффективности валютно-обменных операций, операций покупки/ продажи иностранной валюты на бирже и на внебиржевом и международном валютном рынках, валютного арбитража и валютного свопинга, операций по форвардным контрактам;

4) доходности операций, осуществляемых по поручению клиентов.

Остановимся на анализе эффективности форвардной сделки. Ее можно анализировать в динамике или просчитывать прогнозные варианты по формуле эффективности финансовых операций в виде годовой ставки процентов1:

Данная формула определяет относительное значение форвардной маржи, пересчитанное на годовую ставку процентов, и характеризует эффективность покупки/продажи валюты, обусловленную форвардной маржой. Для каждой конкретной форвардной сделки эта величина не имеет особого смысла, однако она позволяет сравнивать результат сделки с результатами других вариантов действий при покупке или продаже валюты на срок и выбирать наиболее выгодный вариант, т.е. наиболее прибыльный и наименее затратный.

Заключая операции "форвард", нельзя недооценивать также риски. возникающие при совершении данных операций вследствие следующих причин:

• собственной неликвидности из-за неблагоприятного изменения курса;

+++1 Черкасов В.Е. Валютные расчеты:задачиирещения.-М.: Финансы и статистика, 1998.

===561===

• неликвидности клиента, по поручению которого банк выполняет сделку;

• неодновременности платежа при наступлении даты расчетов по сделке.

Последствия наступления первой ситуации в результате кризиса 17 августа 1998 г. мы можем наблюдать и до сих пор, а произошло это по следующим причинам:

• неоправданно большой объем валютных обязательств перед банками-нерезидентами по срочным контрактам на поставку валюты составил, по оценкам В. Геращенко1, 15,1 млрд долл. по состоянию на август месяц;

• крайне неблагоприятное неспрогнозированное изменение валютного курса с 6 руб. за 1 долл. США до 23 руб.. за 1 долл. США, вместо 8-9 руб. за 1 долл. США, как это предполагалось при заключении срочных контрактов.

В итоге при наступлении срока расчетов по форвардным контрактам банками вместо суперприбылей были понесены огромные убытки, и многие так и не могут урегулировать их до сих пор.

Во второй ситуации банк может понести убытки, если его клиент оказывается не в состоянии выполнить свои обязательства.

Предположим, что клиент приобрел доллары США за российские рубли на условиях "форвард 6 месяцев" по курсу 25 руб. в надежде перепродать их по более высокой цене при наступлении срока форвардной сделки; однако курс упал до уровня 21 руб. за доллар. Если клиент оказывается не в состоянии принять оговоренную сумму долларов, оплатив их по согласованному курсу в 25 руб., то банк вынужден "остаться" с долларами, которые ему теперь придется реализовывать по текущему рыночному курсу. Таким образом, банк может понести реальные убытки по своим валютным операциям, причем не потому, что сам пустился в спекулятивные операции, а так как в качестве контрагента выбрал сомнительного клиента. Поэтому в данной ситуации банку необходимо периодически "переоценивать" своих контрагентов, а в необходимых случаях требовать от них внесения частичного покрытия. Данная ситуация аналогична уже рассмотренной по операциям СЛОТ.

Характерной особенностью развития срочного рынка за последние несколько лет стало широкое распространение среди участников рынка в качестве производного финансового инструмента так называемого расчетного форварда, определяемого в соответствии с Письмом Банка России от 23 декабря 1996 г. № 382 как "комбинацию двух сделок: покупки-продажи иностранной валюты на срок с заранее зафиксированным курсом и одновременное принятие обязательства продать-купить ту же сумму иностранной валюты на дату исполнения срочной сделки по курсу, который подлежит определению в будущем периоде".

Появление такого инструмента на рынках России можно отнести к желанию участников избежать расходов, связанных с проведением операций на организованных рынках (биржах), и максимизировать прибыль, поскольку согласно Письму ЦБ РФ от 3 февраля 1997 г. N° 404 "О вопро-

+++1 В. Геращенко "Актуальные проблемы банковской системы, в 1999 г." - Деньги и кредит.-№ 2. - 1999.

===562===

сах применения инструкции Байка России" от 22 мая 1996 г. № 41 п. 18 "функциональная роль в расчетном форварде сводится к формированию механизма игры на колебаниях валютного курса, способом чего и является расчетный форвард". Однако на данный момент в результате массового неисполнения обязательств сторонами по заключенным сделкам участники рынка, обращаясь в судебные инстанции за защитой, натолкнулись на непредвиденное осложнение, вызванное отказом судебных инстанций признавать расчетный форвард за реальную сделку и отнесением его к "пари", которое в соответствии со ст. 1062 ГК РФ не подлежит судебной защите.