Развивающиеся рынки сгенерируют $1,22 трлн ИТ-расходов в 2012 году, что составит около 31% от глобальных затрат на ИТ. Об этом говорится в очередном исследовании Gartner.

К числу таковых исследовательская компания относит страны Азиатско-Тихоокеанского региона (исключая рынки Японии, Австралии, Новой Зеландии, Сингапура, Южной Кореи, Гон Конга и Тайвани), а также Латинской Америки, Ближнего Востока и Африки (кроме Израиля), а также Центральной и Восточной Европы. Им удается сохранять позитивную динамику даже несмотря на экономическую нестабильность в целом во всем мире.

По словам Луиса Анавитарте (Luis Anavitarte), вице-президента Gartner, более половины прироста ИТ-расходов среди развивающихся стран в 2012 году придется на БРИМК (Бразилию, Россию, Индию, Мексику и Китай). В целом от ИТ-расходов в мире на эти пять стран в 2012 году придется 17%, что соответствует $658 млрд.

Что касается региональной конкретики, что Латинская Америка сгенерирует около $326 млрд ИТ-расходов в 2012 году, из которых 48,4% придется на корпоративных сектор. Соответственно расходы корпоративного рынка составят $157,7 млрд, а пользовательского - $168 млрд.

ИТ-расходы на Ближнем Востоке и в Африке, как ожидает Gartner, достигнут $244 млрд в 2012 году, из которых 35% придется на три страны – Саудовскую Аравию, Турцию и Южную Африку. 38% ИТ-расходов региона составят расходы бизнес-сегмента, это около $93 млрд.

Центральная и Восточная Европа, как ожидается, сгенерирует порядка $158 млрд ИТ-расходов в 2012 году, их которых 48,2% придется на корпоративный сектор, это $76 млрд. Расходы на ИТ на массовом рынке составят $81,7 млрд. При этом доля России в ИТ-расходах региона составит 45%, на втором месте Польша – 11,8%, далее Чехия – 7,7% и Венгрия – 3,7%.

Расходы на ИТ среди развивающихся стран Азиатско-Тихоокеанского региона в 2012 году могут составить до $496 млрд, из них 42% придется на бизнес-сектор, тогда как пользовательский сегмент затратит на ИТ 58% или $288 млрд.

[править]

2011: Рост на 5%

Согласно данным исследования IDC Worldwide Black Book, в 2011 году мировые ИТ-расходы выросли на 5% в постоянной валюте, несмотря на экономические проблемы в Западной Европе и ряде других регионов. По прогнозам аналитиков компании, в 2012 году в постоянной валюте мировые ИТ-расходы могут вырасти на 5%. При этом сегменты оборудования и программного обеспечения – на 6% в постоянной валюте, а затраты на ИТ-сервисы – на 4%.

Наиболее устойчивый спрос в 2011 году отмечался в сегменте смартфонов (+46%), ПО (+6%) и систем дискового хранения (+6%). Бизнес продолжил инвестировать в обновление инфраструктуры, а также новые приложения и мобильные устройства, включая планшеты. Эти позитивный тренды сохранятся в 2012 году, когда также вырастут расходы промышленные расходы на сетевое оборудование. Более того, к концу 2012 года мировой рынок ПК также восстановит положительную динамику, считают в IDC.

Стивен Минтон (Stephen Minton), вице-президент IDC, указывает также и на ряд рисков, которые будут оказывать влияние на развитие мирового ИТ-рынка в 2012 году. Прежде всего это макроэкономические проблемы в Европе, где ИТ-расходы остаются на низком уровне. При негативном сценарии этот кризис может усугубиться и создать эффект волны в отношении других регионов. Но, по словам эксперта, позитивные индикаторы состояния рынков США и развивающихся стран пока не дают повода говорить о замедлении.

Наиболее быстро растущим остается ИТ-рынок стран БРИК (Бразилия, Россия, Индия, Китай), который не первый год показывает двузначный рост. ИТ-расходы Бразилии, России, Индии и Китая вырастут на 9%, 11%, 16% и 15% соответственно в 2012 году.

Экономические проблемы Европы уже оказали серьезнейшее влияние на ИТ-расходы в этом регионе. Уже снизилась покупательская активность в таких сегментах как ПК, серверы, системы хранения, периферийное и сетевое оборудования. Путь к восстановлению европейского ИТ-рынка будет долгим: рост в 2012 году составит не более 1%, а в 2013 году – 3%.

В США в 2011 году расходы на ИТ выросли на 7%, в 2012 году также ожидается устойчивый рост ИТ-расходов, приблизительно на 5%, за счет в первую очередь мобильных устройств, программного обеспечения и сетевого оборудования. Япония вернется к позитивному темпу роста ИТ-рынка после понижения, вызванного землетрясением 2011 года и последовавшими за ним серьезными экономическими проблемами.

[править]

Рост на 8% до $1,5 трлн

Мировые расходы на информационные технологии (компьютеры, серверы, ПО, услуги и прочее) без учета колебаний курса валют в 2010 г. выросли на 8% в сравнении с 2009 г. до более чем $1,5 трлн, сообщает IDC. По словам аналитиков, с 2007 г. это наибольший прирост в годовом исчислении. К тому же, объем расходов оказался выше ожидаемых значений. С учетом сферы телекоммуникаций расходы выросли на 6% почти до $3 трлн.

Больше всего выросли расходы на аппаратное обеспечение (персональные компьютеры, серверы, системы хранения данных, периферийное оборудование и т.д.) - на 16% до более чем $661 млрд. В последний раз столь высокий темп роста сегмент аппаратного обеспечения продемонстрировал более 10 лет назад, в 1996 г. Расходы на СХД выросли на 14%, ПК - на 11%, серверы - на 9%.

Рост затрат на программное обеспечение и услуги оказался не столь значительным, как рост затрат на оборудование, - всего 4% и 2% соответственно. Это связано с намерениями многих компаний перейти к более активному внедрению облачных вычислений в 2011 г., что заставило отложить реализацию проектов, особенно в конце года, объясняют эксперты.

На первых местах по расходам на ИТ такие области, как облачные, социальные технологии, хранение данных и мобильные услуги. Как говорится в отчете Gartner (октябрь 2011 г), в 2010 году $74 млрд было потрачено компаниями на публичные облачные услуги, что составило всего около 3% от общих показателей расходов.

[править]

PAC

[править]

Прогноз на 2012 год

Аналитики свидетельствуют, что мировые ИТ-расходы восстанавливаются, правда, это утверждение справедливо не для всех секторов и стран. Например, хотя сегменты ПО и ИТ-сервисов в 2011 году восстановились практически на всех рынках, в плане конкретных стран существует большая разница в их развитии, а в 2012 году для ИТ-индустрии сохранится ряд прошлогодних вызовов, говорится в исследовании компании Pierre Audoin Consultants (PAC).

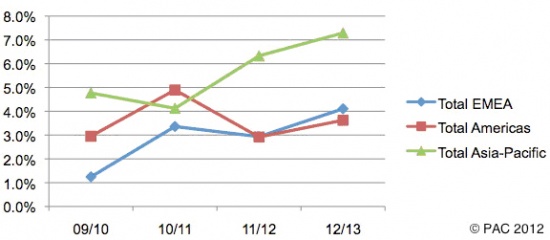

Прогноз темпов роста ИТ-рынка по регионам 2009-2013

Источник: PAC, 2012

В целом 2012 год останется трудным для отрасли ИТ, считают эксперты PAC. По данным компании, рост ИТ-рынка в регионе EMEA в 2011 году по сравнению к 2010 году составил около 4%. В дальнейшем он ускорится, достигнув уже к концу 2012 году более 6%, а концу 2013 года – около 7%.

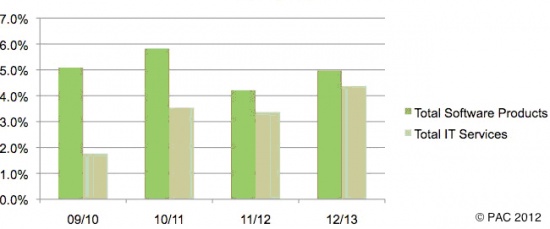

Прогноз роста мирового ИТ-рынка по сегментам 2009-2013

Источник: PAC, 2012

Темпы роста сегмента программного обеспечения в период с 2009 по 2013 год будут превышать темпы роста сегмента ИТ-сервисов. В 2011/2012 годах соотношение этих показателей составит 4,2% к 3,4%, а в 2012/2013 годах – 5% к 4,5%.

Климат на ИТ-рынке серьезнейшим образом зависит от экономической ситуации в регионе. Например, в ряде стран, испытывающих экономические трудности, таких как Греция, Италия, Португалия, бизнес и организации в большей степени сфокусированы на краткосрочном сокращении ИТ-расходов. Тогда как в других регионах, например, Австралии, США и странах БРИК, они более нацелены на увеличение выручки и эффективности, что нередко приводит к созданию новых ИТ-концепций.

Финансовая отрасль (а более всего инвестиционный банкинг) и агентства публичного сектора остаются под серьезным давлением долговых обязательств и дефицита средств. Для сравнения, ситуация в отрасли производства остается сопоставимо позитивной. Но даже в одной и той же отрасли на ИТ-расходы в первую очередь влияет экономическая ситуация в стране. Например, в Германии автопроизводители намного более оптимистичны, чем их коллеги во Франции, тогда как из-за решений о закрытии АЭС в Германии немецкие атомщики более депрессивно настроены, чем французские.

Однако, даже если компании нацелены на развитие инновационных решений и моделей, это не мешает им преследовать цели по сокращению операционных бюджетов. Они стремятся получить «больше за те же деньги» от своих ИТ-поставщиков, говорится в исследовании PAC.

При этом большинство организаций все еще находятся в процессе консолидации принадлежащей им ИТ-инфраструктуры и приложений. «Лишь немногие из них уже видят финал долгого процесса создания гибкой и прочной ИТ-базы», - заявил Кристоф Калонс (Christophe Châlons), ведущий аналитик PAC.

По словам аналитиков PAC, индустриализация, разделение сервис-центров и оффшорные предложения по-прежнему находятся на пике актуальности, как на стороне пользователей, так и на стороне поставщиков. При этом число поставщиков ИТ-продуктов продолжается сокращаться, так как клиенты предпочитают работать с ограниченным кругом избранных поставщиков во всех регионах присутствия. Сохраняется также высокий спрос на аутсорсинговые услуги.

На первом месте среди компаний находятся такие ИТ-проекты, которые они считают 100% необходимыми, а также позволяющие сокращать издержки в краткосрочной перспективе или обеспечивают быстрый ROI. Только компании с большим запасом наличных средств могут в момент кризиса посвятить себя глубокому преобразованию бизнес-процессов за счет новых технологий. Основное отличие от кризиса 2008-2009 годов состоит в том, что таких компаний еще довольно много.

Главными инновационными областями в 2012 году, по версии PAC, станут мобильные технологии и планшеты; аналитика в плане анализа в реальном времени и обработки больших объемов данных, визуализации данных; новые концепции и технологии интеграции и стимулирования инновационных проектов.

Также компании продолжат инвестировать в M2M, средства совместной работы,CRM, риск менеджмент и другие решения. С учетом отраслевой специфики «горячими» областями будет интеграция PLM (как c ERP, так и с MES), интеграция после слияний, электронная медицина и теле медицина, smart grid.

[править]

Forrester

[править]

Прогноз на 2013 год +4,5%

По данным очередного прогноза Forrester Research от июля 2013 года, мировые расходы на информационные технологии в 2013 году составят $2,06 трлн, включая затраты на софт, оборудование и ИТ-сервисы со стороны корпоративного сектора и государственных организаций. Среди стран мира больше всего средств на ИТ будет израсходовано в США. Среди категорий расходов наиболее крупной в 2013 году станут, как это ни удивительно, приложения.

Интересно, что оценки Forrester намного меньше оценок Gartner, обнародованных по итогам первого полугодия 2013 года: по данным последней компании, мировые ИТ-расходы в 2013 году составят $3,7 трлн.

Более того, сама Forrester еще в январе 2013 года предрекала более высокие темпы роста затрат на ИТ: 5,4% в постоянной валюте и 3,3% в долларовом эквиваленте. Теперь же речь идет о росте на 2,3% в долларах и на 4,5% в постоянной валюте, тогда как цифры Gartner предполагают рост на 2% в долларах и на 3,5% в постоянной валюте.

Forrester Research, 2013

Софт, по прогнозам Forrester, станет главной расходной статьей в ИТ бюджетах в 2013 году, всего на него будет потрачено $542 млрд. В 2013 году инвестиции организаций в программное обеспечение вырастут на 3,3%, и а в 2014 году – уже на 6,2%.

В сегменте оборудования по уровню расходов по темпам продолжают лидировать планшеты и конкретно компания Apple. Хотя ПК в денежном выражении остается самой объемной статьей расходов среди всех категорий hardware ($134,2 млн в 2013 году), рост здесь составляет только 3%. Тогда как рост затрат на планшеты составит 36% - до $21 млрд, из них $14 млрд придется на продукцию Apple. В 2014 году будет потрачено на ПК всего на $1 млрд больше - $135 млрд.

Что касается других крупных сегментов рынка, то $411млрд будет потрачено в 2013 году на ИТ-аутсорсинг, $322 млрд – на коммуникационное оборудование, $389 млрд – на ИТ-консалтинг и услуги по интеграции систем.

Как уже было сказано выше, среди стран мира более всего в 2013 году потратят на ИТ США: $819 млрд, а в 2014 году – уже $875 млрд, что сопоставимо с расходами Западной Европы и Азии вместе взятых. Темп роста расходов США на 2013 год составляет 5,9%, региона EMEA – 6,9%, наиболее высокий темп роста к 2014 году будет достигнут в Латинской Америке – 10,7%. Отдельно расходы Европы на ИТ в 2013 году составят $487 млрд.

[править]

Прогноз на 2012 год +5,4%

По мнению аналитической компании Forrester, программное обеспечение, вероятно, будет локомотивом роста мировой ИТ-индустрии в 2012 году, поскольку ПО, на которое приходится около 25% общего объёма расходов в ИТ - крупнейшая категория расходов. Тем не менее, согласно выводам аналитиков, 2012 год сложится как относительно низкий год для ИТ в целом. Forrester предполагает замедление темпов роста мирового ИТ-рынка с 9,6% в 2011 году до 5,4% и общей суммой в $2,1 трлн. в 2012 году.

[править]

JP Morgan

[править]

Прогноз на 2012 год +2,2%

Компания JP Morgan пересмотрела свой прогноз относительно мировых ИТ-расходов на 2012 год, заявив, что замедление мировых производственных темпов, а также макроэкономическая нестабильность в Европе негативно сказываются на возможностях компаний инвестировать в информационные технологии. Если ранее аналитики предрекали рост ИТ-расходов в мире в 2012 году на 3,8%, то теперь они ограничились 2,2%.

Кроме того, в JP Morgan «обеспокоены тем, что Китай может стать источником растущей неопределенности для большинства технологических сегментов», - говорится в аналитической записке компании, распространенной среди клиентов.

Аналитики JP Morgan понизили прогноз глобальных затрат практически для всех сегментов рынка оборудования, за исключением планшетов. Рост расходов на софтверные решения составит, согласно новым оценкам, 2,5% в 2012 году (ранее называлась цифра 5,5%).

В записке говорится, что порядка 35-40% роста в софтверном сегменте сейчас подвергаются серьезному риску из-за снижения расходов на ИТ европейских компаний, правительственных организаций США и компаний отрасли финансовых сервисов.

Прогноз понижен также и для сегмента ИТ-сервисов: предполагается, что в 2012 году он увеличится в объеме на 1,3%, а не на 3,1%, согласно предшествующему прогнозу.

[править]