Цель анализа — выявление резервов роста объемов производства и продаж качественных и рентабельных товаров.

Задачи анализа:

· анализ динамики уровня производства и реализации;

· оценка ритмичности производства;

· факторный анализ производства и объемов продаж по отдельным видам товаров;

· анализ структуры, ассортимента, качества и конкурентоспособности товаров.

Анализ начинают с расчета базисных и цепных темпов роста и прироста как по стоимостным, так и по натуральным показателям. Результаты анализа показывают, насколько изменился объем производства и продаж за последний период. Темпы роста объемов производства сравнивают с темпами роста объемов продаж. Если темпы роста производства значительно выше темпов реализации продукции, то это свидетельствует о накоплении остатков нереализованных товаров на складах предприятия и неоплаченной покупателями продукции. И наоборот, если продажи возрастают в большей степени, чем производство, то это характеризует активизацию маркетинговой деятельности, расширение рынков сбыта и их емкости.

В процессе анализа рассчитывают:

1. Уровень выполнения плана — делением фактического объема производства (реализации) на запланированную величину, и результат умножают на 100%.

2. Уровень использования производственных мощностей — делением фактического объема производства на максимальный объем загрузки оборудования (среднегодовую мощность оборудования), результат умножают на 100%.

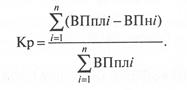

3. Коэффициент ритмичности — делением разности планового выпуска продукции за определенный период времени (день, неделя, декада, месяц) и объема, по которому план не выполнен, на плановый объем производства

4. Уровень товарности — делением объема продаж на объем производства, и результат умножают на 100%.

Для сопоставимости анализа стоимостных показателей необходимо учесть инфляционные процессы, т.е. данные базисного года умножить на коэффициент инфляции.

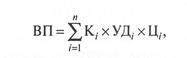

Факторный анализ производства проводят по следующей модели:

где К i — объем производства i-го товара; УД i — удельный вес i-го товара в структуре производства; Ц i — цена реализации i-го товара.

Особо акцентируется внимание на правомерность изменения структуры производства. Важность ее изучения определяют влиянием на планирование производственных затрат и потребности в ресурсах (материалах, сырье, комплектующих, оборудовании и персонале), а следовательно, и на финансовые результаты.

Приведем пример факторного анализа производства конкретного вида продукции аграрной сферы экономики (производства зерна) с помощью индексного метода (табл. 33).

Таблица 33