| Показатели | 2015 | 2016 | 2017 | 2018 |

| Дебиторская задолженность, всего | 210,53 | 1 812,60 | 930,50 | 987,73 |

| В том числе: |

|

|

| |

| Расчеты с поставщиками и подрядчиками | 8,7 | 180,8 | 18,1 | 58,7 |

| Расчеты с покупателями и заказчиками | 38,53 | 283,9 | 187,3 | 158,5 |

| Расчеты по налогам и сборам | 4,4 | 11,9 | 7,5 | 30,4 |

| Расчеты по социальному страхованию и обеспечению | 0,01 | 0,05 | 0 | 0,02 |

| Расчеты с подотчетными лицами | 0,02 | 0,05 | 0 | 0,01 |

| Расчеты с персоналом по прочим операциям | 0 | 0 | 3,5 | 8,2 |

| Расчеты с разными дебиторами и кредиторами | 146,11 | 1 335,90 | 714,1 | 731,9 |

Задание: Разработайте рекомендации по сокращению дебиторской задолженности и рассчитайте экономический эффект.

Решение:

«Отсрочка» платежей покупателей и заказчиков практически в 2 раза превышает сроки оплаты обязательств, предоставляемые организации поставщиками (249 дней против 156 дн.).

Периодически появляющиеся кассовые разрывы покрываются путем привлечения внешнего финансирования (кредиты и займы) или замедления оборачиваемости кредиторской задолженности, что естественно увеличивает объем затрат в деятельности и снижает общую экономическую эффективность работы организации.

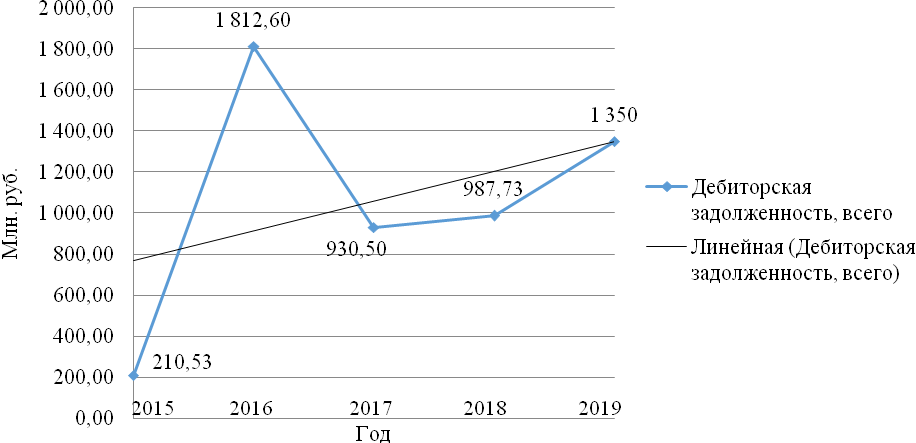

С помощью программы MS Excel спрогнозируем дебиторскую задолженность и выручку, которую организация может получить в 2019 году.

На основании общей суммы дебиторской задолженности за период 2015-2018 гг. построим точечный график и с помощью линейного прогноза определим сумму дебиторской задолженности на 2019 год (рисунок 1).

Рисунок 1 – Прогноз дебиторской задолженности на 2019 год

На основании рисунка 1 можно предположить, что в 2019 году дебиторская задолженность организации составит приблизительно 1 350 млн. руб.

Далее необходимо рассчитать удельный вес каждых показателей в общей сумме дебиторской задолженности 2019 года. Для этого находится удельный вес всех расчетов с дебиторами в общей сумме дебиторской задолженности 2015-2018 гг., затем рассчитываются средние уровни. Они и являются основой для расчета стоимостных значений показателей, которые входят в общую сумму прогнозируемой дебиторской задолженности организации 2019.

Таким образом, структура дебиторской задолженности организации на 2019 год, будет выглядеть следующим образом (таблица 2).

Таблица 2

Структура дебиторской задолженности ОАО «МОЭСК» на 2015 год

| Показатели | 2019 год | |

| Сумма, млн. руб. | Доля, % | |

| Дебиторская задолженность, всего | 1 350 | 100 |

| В том числе: | ||

| Расчеты с поставщиками и подрядчиками | 74,29 | 5,50 |

| Расчеты с покупателями и заказчиками | 236,72 | 17,53 |

| Расчеты по налогам и сборам | 22,41 | 1,66 |

| Расчеты по социальному страхованию и обеспечению | 0,03 | 0,002 |

| Расчеты с подотчетными лицами | 0,04 | 0,003 |

| Расчеты с персоналом по прочим операциям | 4,07 | 0,30 |

| Расчеты с разными дебиторами и кредиторами | 992,06 | 73,49 |

По данным таблицы 2 видно, что наибольший удельный вес приходится на такие показатели, как: расчеты с разными дебиторами и кредиторами – 73,5%, расчеты с покупателями и заказчиками – 17,5%.

Спрогнозируем выручку организации в 2019 году. Для этого воспользуемся тем же методом, что и при прогнозе дебиторской задолженности. В результате прогнозируемая величина выручки составит приблизительно 1 528,56 млн. руб.

Рассчитаем коэффициент оборачиваемости и период одного оборота дебиторской задолженности организации в 2019 году.

Коэффициент оборачиваемости дебиторской задолженности будет равен 1,31, период оборота составит 279 дней.

Организация для ускорения оборачиваемости дебиторской задолженности предлагается перейти на 50-процентую предоплату с покупателями и заказчиками, так как договором оказания услуг по передачи электрической энергии может быть предусмотрен авансовый платеж.

Если организация перейдет на 50-процентную предоплату, то структура дебиторской задолженности на конец 2019 года будет выглядеть следующим образом (таблица 3).

Таблица 3