Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

· возмещение вложенных средств за счет доходов от реализации товаров или услуг;

· получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

· окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Определение реальности достижения именно таких результатов инвестиционной деятельности и является ключевой задачей оценки финансово–экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (иногда до нескольких лет);

во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

В общем понимании эффективностью называют степень достижения наилучших результатов при наименьших затратах.

Эффективность проекта – та категория, которая отображает соответствие затрат и результатов инновационного проекта интересам и целям участников, здесь могут также учитываться интересы государства и населения.

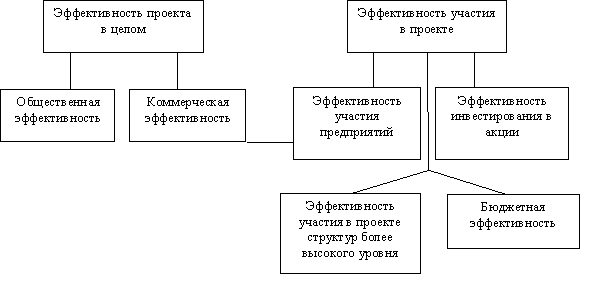

В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов.

Рис.18. Виды эффективности инвестиционных проектов

· Эффективность участия в проекте;

· Эффективность проекта в целом.

Эффективность проекта в целом определяется для того, чтобы определить потенциальную привлекательность проекта для его вероятных участников, а также с целью поиска инвесторов. Этот вид эффективности включает: общественную (социально-экономическую) и коммерческую эффективность.

Показатели общественной эффективности учитывают социально–экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и “внешние”: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

Эффективность участия в проекте определяется для того чтобы определить возможность реализуемости проекта, а также заинтересованность в проекте его участников. Эффективность участия в проекте включает:

· эффективность для предприятий–участников;

· эффективность инвестирования в акции предприятия (эффективность для акционеров);

· эффективность участия в проекте структур более высокогоуровня по отношению к предприятиям–участникам ИП, в том числе:

· региональную и народнохозяйственную,отраслевую эффективность.

Среди многообразия видов эффективности проектов также можно выделить такие как:

• экологическая эффективность проекта – отражает соответствие затрат и результатов с точки зрения государства и общества;

• социальная эффективность – здесь отображено соответствие затрат и общественных результатов рассматриваемого проекта целям и социальным интересам его участников;

• и другие виды эффективности.

Для оценки эффективности инновационных проектов используют следующие показатели:

1. Показатели коммерческой или финансовой эффективности инновационного проекта, которые учитывают экономические последствия осуществления данного проекта для его участников.

2. Показатели бюджетной эффективности, позволяют учесть последствия осуществления конкретного инновационного проекта для федерального, регионального и местного бюджетов.

3. Показатели социально-экономической эффективности, позволяют определить затраты и результаты данного инновационно-инвестиционного проекта, и кроме того учесть и не только интересы его непосредственных участников, но и интересы в целом страны, региона или города

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

· рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода);

· моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период;

· сопоставимость условий сравнения различных проектов (вариантов проекта);

· принцип положительности и максимума эффекта.

· учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов;

· учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта;

· учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические;

· многоэтапность оценки. На различных стадиях разработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки;

· учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта);

· учет влияния неопределенности и рисков, сопровождающих реализацию проекта.

| 5.7.Денежные потоки инвестиционного проекта |

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков.

Денежный поток (cash-flow, CF) инвестиционного проекта – это поступления денежных средств и их эквивалентов, а также платежи при реализации проекта, определяемые для всего расчетного периода. Расчет будущих денежных потоков, возникающих при реализации проекта, является одной из самых важных задач экономического анализа инвестиционных проектов.

На каждом расчетном шаге значение денежного потока характеризуется:

|

Существует два основных метода расчета потока денежных средств: прямой и косвенный.

1. Прямой метод. Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (основная) деятельность — получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность — получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

В бухгалтерии любого предприятия ведется Главная книга, предназначенная для систематизации регистрируемых в системе двойной записи бухгалтерских проводок, отражающих факты хозяйственной жизни, и представляющая собой перечень синтетических счетов.

Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных счетов). Последовательный просмотр всех проводок обеспечивает, помимо прочего, группировку оттоков и притоков денежных средств по обособленным видам деятельности (основной, инвестиционной, финансовой). Данный метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств.

2. Косвенный метод. Он позволяет объяснить причину расхождений между прибылью, и, например, сокращением денежных средств за период. Объяснить это можно тем, что в ходе производственной деятельности могут быть значительные доходы (расходы), влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Расчет косвенным методом начинается с оценки изменений в отдельных статьях активов предприятия и их источников. Далее корректируются данные различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным.

Сравнение двух методов позволяет выявить следующие отличия:

1) при прямом методе расчет потока осуществляется на основе счетов бухгалтерского учета предприятия (Главной книги); при косвенном – на основе показателей баланса предприятия и отчета о финансовых результатов (отчетности);

2) в результате при прямом методе предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей. Косвенный метод показывает взаимосвязь различных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия;

3) основой расчета при прямом методе является выручка от реализации продукции, при косвенном – прибыль;

4) при прямом методе поток денежных средств определяется как разница между всеми притоками средств на предприятии и их оттоками. Остаток денежных средств на конец периода определяется как их остаток на начало с учетом их потока за данный период.

Данные методы являются достаточно трудоемкими, поэтому их применение целесообразно лишь при использовании табличных процессоров (что, в принципе, на сегодняшний день делается повсеместно).